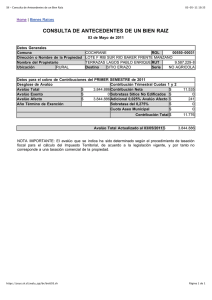

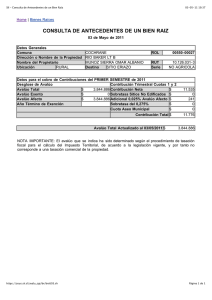

Guía de Valoraciones Administrativas

Anuncio