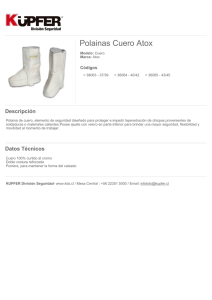

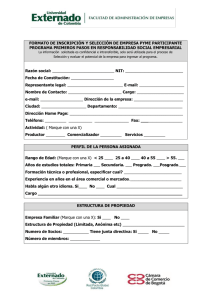

Cuero y Manufacturas de Cuero - Ministerio de Ciencia, Tecnología

Anuncio