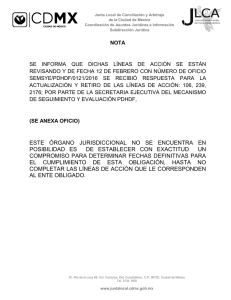

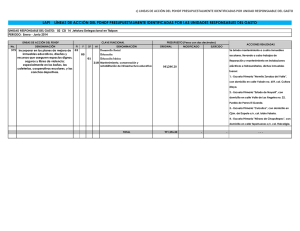

Evaluación de proceso y de resultados del presupuesto

Anuncio