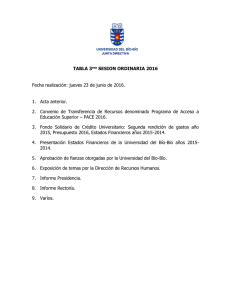

Durán Tapia, Noelia - Universidad del Bío-Bío

Anuncio