Finanzas y política financiera a corto plazo (y II)

Anuncio

")

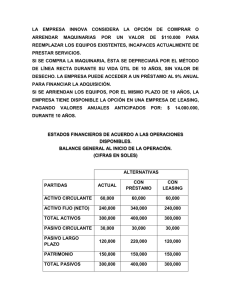

Documento descargado de http://www.elsevier.es el 30/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. Farmacia Empresa Finanzas Curso básico de gestión financiera Módulo 4 Finanzas y política financiera a corto plazo (y II) En este capítulo se contempla la incidencia de las diferentes fórmulas de financiación empresarial que ofrece el mercado, ya que actualmente hay una gama amplísima de instrumentos ofrecidos por entidades de financiación. CARLOS MARÍN Responsable de contenidos de Planificación Jurídica-Centro de Documentación. www.planificación-juridica.com A efectos sistemáticos, agrupamos las operaciones de financiación en los siguientes grupos, la mayoría de los cuales admite a su vez nuevas subdivisiones: – Créditos y préstamos. – Leasing. – Renting. Créditos y préstamos Cuando hablamos de créditos, en general, nos referimos fundamentalmente a los créditos y a los préstamos, de los que además de dar una descripción, expondremos sus principales diferencias y clasificación. Es el contrato por el que la entidad financiera facilita fondos Crédito. Publicado hasta ahora Los módulos 1 y 2 de este curso se publicaron en los números de enero a junio de 2005. El primero abordó el valor del dinero en el tiempo y la evaluación de las inversiones. El segundo analizó los costes como herramientas en la toma de decisiones en la oficina de farmacia. El tercero describe el análisis financiero de la oficina de farmacia y el cuarto, las fórmulas de financiación. Próximo número Tras hablar de los instrumentos que ofrecen las entidades financieras, en el próximo módulo se abordará la gestión fiscal empresarial de la farmacia. 46 Farmacia Profesional a la empresa hasta un límite y por un plazo determinado, liquidándose periódicamente los intereses sobre las partes dispuestas y las comisiones acordadas. La operación se instrumenta a través de una cuenta corriente, denominada cuenta de crédito. Préstamo. Es la cesión de una cantidad total y fija de dinero que debe ser devuelto (amortizado) en uno o varios plazos, cuyos vencimientos e importes se estipulan, devengándose el tipo de interés que se señale. Principales diferencias. Las diferencias más importantes entre préstamos y créditos son las siguientes: – En el contrato de préstamo, la entidad financiera entrega al prestatario una suma de dinero, mientras que en el contrato de crédito el titular del crédito puede disponer de los fondos dentro del plazo y los límites que se hayan fijado, realizando disposiciones totales o parciales. – En un contrato de préstamo, los intereses se devengan por la totalidad de capital pendiente. En la cuenta de crédito, los intereses se devengan exclusivamente sobre el capital dispuesto. No obstante, la entidad financiera puede percibir, asimismo, una comisión por la cantidad no dispuesta que remunera el crédito puesto a disposición del cliente. – En un contrato de préstamo, el prestatario reduce la deuda con las amortizaciones en los plazos fijados o bien con amortizaciones anticipadas. La amortización total se produce al cancelar el préstamo. En una cuenta de crédito, el acreditado puede devolver de forma parcial o total las cantidades dispuestas, ingresando en la cuenta de crédito. – En un contrato de préstamo la devolución del capital se ajusta a un cuadro de amortización. En una cuenta de crédito el capital dispuesto se devuelve sin seguir ningún cuadro de amortización. Clasificación de préstamos y créditos En atención a la garantía que ofrece el prestatario al prestamista, los créditos y préstamos se clasifican en los siguentes tipos: Personales. La garantía es la del patrimonio propio prestatario o de las personas que lo avalen con sus propios patrimonios. Hipotecarios. La garantía es un bien inmueble (edificios, solares o fincas rústicas, buques). La Ley 2/1994, de 30 de marzo, de Subrogación y Modificación de Préstamos Hipotecarios, otorgó una gran flexibilidad a cambios en los préstamos y se avivó la competencia entre las diferentes entidades financieras, lo que ha contribuido, de forma favorable, a la mejora de las condiciones de los préstamos hipotecarios. Vol. 19, Núm. 10, Noviembre 2005 Àxel Oliveres Documento descargado de http://www.elsevier.es el 30/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. El tratamiento fiscal del renting en cuanto a la base imponible es más beneficioso que el del leasing, entendido éste como la financiación vía préstamo o fondos propios En concreto, se facilitó la subrogación, que consiste en el cambio del acreedor hipotecario, normalmente con modificación del tipo de interés aplicable de hipoteca y la novación modificativa. Se renegocian las condiciones del préstamo en la misma entidad y pueden ser modificados los tipos de interés y el plazo. La operación está exenta de impuestos, reduciéndose asimismo los costes notariales y registrales y, por tanto, disminuye de forma considerable el coste para el prestatario. Pignoraticios: la garantía son bienes muebles (valores mobiliarios, maquinaria). Hay otras modalidades de crédito, en función del prestamista y del sistema de determinación del interés: – Crédito sindicado: el dinero lo conceden dos o más entidades financieras, de forma que se diversifica el riesgo. El banco agente se encarga de la organización del crédito e informa a otras entidades para que participen, aunque no lo harán todas en las misVol. 19, Núm. 10, Noviembre 2005 mas condiciones. Son créditos con tipo de interés variable y que permiten una gran flexibilidad. – Crédito participativo: el prestamista obtiene un interés fijo que se establece en unas condiciones más favorables que las normales de mercado y un interés variable en función de los beneficios del prestatario (este tipo de operaciones era frecuente en los créditos concedidos por el Banco de Crédito Industrial). El mundo empresarial admite otras fórmulas de captación de recursos que se acercan a la naturaleza del préstamo. Eso sucede, por ejemplo, en los contratos de cuentas en participación, en los que un comerciante aporta capital al negocio que gestiona otro con el fin de participar en los resultados prósperos o adversos, en la proporción que acuerden. Tras esta visión general de la tipología de créditos y préstamos, estudiamos a continuación su régimen fiscal. Créditos y préstamos: tratamiento en el IRPF En función del destino de los fondos recibidos, se pueden dar las siguientes situaciones. Rendimientos del capital inmobiliario Cuando el prestatario es un particular persona física (no empresario), se admite la deducción de los intereses satisfechos en la adquisición o mejora de bienes inmuebles, con los siguientes límites: Inmuebles arrendados o subarrendados. El rendimiento que provenga del inmueble no puede resultar negativo a consecuencia de la deducción de los gastos necesarios. Inmuebles destinados a vivienda habitual. La deducción por inversión en vivienda habitual se efectúa en la cuota íntegra del impuesto, y estará compuesta tanto del capital como de los intereses. Tendrá los siguientes límites: Farmacia Profesional 47 Documento descargado de http://www.elsevier.es el 30/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. FINANZAS. Finanzas y política financiera a corto plazo (y II) – La inversión máxima deducible será de 9.015,18 euros por contribuyente (capital e intereses). – Con carácter general, se establece un 10,05% de deducción a nivel de la cuota estatal sobre las cantidades satisfechas en el período de que se trate por la adquisición o rehabilitación de la vivienda que constituya o vaya a constituir la residencia habitual del contribuyente. – 4,95% de deducción sobre la cuota autonómica. – Cuando la adquisición se financie mediante un préstamo, los porcentajes de deducción serán los siguientes: a) Durante los 2 años siguientes a la adquisición, el 16,75% en la cuota estatal sobre los primeros 4.507,59 euros y el 10,05% en la cuota estatal sobre el exceso hasta 9.015,18 euros. Los porcentajes aplicables sobre la cuota autonómica serán del 8,25% y del 4,95%. b) Posteriormente (a partir del tercer año), los porcentajes anteriores serán del 13,4% y del 10,05% respectivamente, en la cuota estatal. Los porcentajes aplicables sobre la cuota autonómica serán del 6,6% y del 4,95%. El porcentaje de deducción autonómico podrá incrementarse o reducirse en un 50%. Deducción en los rendimientos de la actividad empresarial o profesional Si el contribuyente ejerce actividades económicas, tanto en régimen de estimación directa (normal o simplificada) como en régimen de estimación objetiva, no hay limitación alguna para la deducción de los intereses satisfechos que estén contabilizados y dispongan de justificación documental suficiente, y que respondan a una operación efectiva realizada en el seno de la actividad empresarial o profesional. Con la vigente Ley del Impuesto sobre Sociedades (a partir de la Ley 43/1995) ha desaparecido el requisito de la «necesidad» del gasto para su deducibilidad. El problema se presenta en ocasiones en la demostración de la afectación del préstamo a la actividad empresarial, ya que a veces es difícil demostrar que el crédito se aplica a gastos de consumo, o bien de la actividad. El mejor consejo es mantener 48 Farmacia Profesional una total separación entre el ámbito particular y el empresarial. Hasta el 31 de diciembre de 1998 se planteó la problemática sobre la admisibilidad, como elemento afecto, de las cuentas corrientes, acciones, etc. A partir del 1 de enero de 1999, en ningún caso tendrán esta consideración los activos representativos de la participación en fondos propios de una entidad y de la cesión de capitales a terceros prestamistas. Su repercusión fiscal es más sencilla: los rendimientos que se obtienen por la cesión del capital tendrán la consideración de ingresos (rendimiento del capital mobiliario sujeto a retención, en su caso). Créditos y préstamos: tratamiento en el Impuesto sobre el Patrimonio Si un empresario persona física solicita un préstamo para desarrollar su actividad, deberá consignarlo en la declaración de este impuesto en el apartado «Actividades empresariales y profesionales», en el que se especifica la valoración del negocio, es decir, el activo real menos el pasivo exigible. El importe del préstamo deberá incluirse dentro del pasivo exigible por su valor nominal. Recordemos la novedad de la Ley 22/1993, con efectos a partir del 1 de enero de 1994, al prever la exención en el Impuesto sobre el Patrimonio de los bienes y derechos de las personas físicas necesarios para el desarrollo de su actividad empresarial, siempre que ésta se ejerza de forma habitual, personal y directa por el sujeto pasivo y ses su principal fuente de renta. A estos efectos el valor de los bienes y derechos se minorará en el importe de las deudas derivadas de la actividad. Desde el 25 de junio de 2000, en ningún caso serán deducibles las deudas contraídas para la adquisición de bienes o derechos exentos. Cuando la exención sea parcial, será deducible la parte proporcional de las deudas. El préstamo que solicite un particular no empresario deberá consignarse en el apartado de «deudas» por su valor nominal en la fecha de devengo, es decir, el 31 de diciembre. Solamente serán deducibles las deudas debidamente justificadas (por ejemplo: mediante documento público o documento privado incorporado o inscrito en un registro público, o entregado a un funcionario público o derivado de un negocio jurídico en el que una de las partes haya fallecido). Leasing El leasing también se llama arrendamiento financiero o arrendamiento con opción de compra, y es precisamente esta facultad la diferencia fundamental entre un puro contrato de arrendamiento y un contrato de leasing. En palabras de Durán-Sindreu: «En el ámbito de la decisión empresarial, no cabe duda de que pocas veces se plantea el leasing como una alternativa real a la compra, sino más bien como una forma o sistema de financiación alternativo a otros como, por ejemplo, el crédito bancario, y uno de cuyos elementos básicos de supervivencia es su régimen tributario». Definición y características Se abordan, a continuación, el concepto legal de leasing, su tipología y su tratamiento fiscal. Concepto legal. La disposición adicional séptima de la Ley 26/1988 de 29 de julio, sobre Disciplina e Intervención de las Entidades de Crédito (BOE 30 de julio de 1988) ofrece el concepto legal del contrato de arrendamiento financiero. Destacamos especialmente el contenido de esta norma porque el incumplimiento de alguno de sus preceptos puede hacer inaplicable el régimen fiscal previsto para estas operaciones: 1) Es el contrato que tiene por objeto exclusivo la cesión del uso de bienes muebles o inmuebles, adquiriVol. 19, Núm. 10, Noviembre 2005 Documento descargado de http://www.elsevier.es el 30/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. FINANZAS. dos para la finalidad especificada por el futuro usuario, a cambio de una contraprestación consistente en el abono periódico de las cuotas ajustadas a determinados requisitos que veremos más adelante. Los bienes objeto de cesión habrán de quedar afectados por el usuario únicamente a sus explotaciones agrícolas, pesqueras, industriales, comerciales, artesanales, de servicios o profesionales. 2) El contrato de arrendamiento financiero incluirá necesariamente una opción de compra, a su término, en favor del usuario. 3) Si por cualquier causa el usuario no llega a adquirir el bien objeto del contrato, el arrendador podrá cederlo a un nuevo usuario, sin que en este caso se entienda vulnerado el principio de adquisición del bien según las especificaciones del usuario. 4) La duración mínima del contrato será de 2 años cuando tenga por objeto bienes muebles y de 10 años si tiene por objeto inmuebles o establecimientos industriales. Para evitar prácticas abusivas, el Gobierno puede establecer otros plazos distintos. 5) Las cuotas deben aparecer en el contrato diferenciando la parte que corresponde a recuperación del coste del bien, excluido el valor de la opción de compra, y la carga financiera exigida por ésta. 6) El importe anual correspondiente a la recuperación del coste del bien deberá permanecer igual o tener carácter creciente a lo largo del período del contrato. Los requisitos 4 y 6 están recogidos en el artículo 115 del texto refundido de la LIS y son precisos para aplicar el régimen fiscal especial. Clasificación Habitualmente (tabla I) hablamos de cinco tipos de leasing: Leasing financiero. Es el más habitual en España. La empresa de leasing arrendadora es una entidad de crédito sujeta al control del Banco de España. Según las indicaciones de sus clientes o arrendatarios, pone a su disposición el equipo solicitado por éstos contra el pago de unas cuotas de arrendamiento que superan el precio de compra al incorporar los intereses de la financiación, fraccionadas durante un período Vol. 19, Núm. 10, Noviembre 2005 Finanzas y política financiera a corto plazo (y II) Tabla I. Tipos de leasing Por las características del arrendador Leasing operativo Leasing financiero Por el procedimiento Leasing directo Leasing indirecto Por el objeto del contrato Leasing mobiliario Leasing inmobiliario que suele coincidir con la vida económica y fiscal del equipo, durante el que el contrato es irrevocable, siendo el riesgo por cuenta del arrendatario, que una vez finalizado este período puede devolver el equipo, prorrogar el contrato o comprarlo. Los gastos de reparación y mantenimiento son por cuenta del usuario o arrendatario. La duración de este tipo de leasing es superior a la del leasing operativo, ya que en el leasing financiero el plazo suele ser usualmente de entre 3 y 6 años. El contrato de leasing debe contener obligatoriamente una opción de compra que sea ejercitable a la finalización del contrato. Leasing operativo. El arrendador, que suele ser el fabricante o distribuidor, cede a otra persona el uso de un determinado bien contra el pago de unas cuotas que engloban tanto la financiación como los gastos de mantenimiento y reparación. La diferencia fundamental con el leasing financiero es que en el leasing operativo el arrendador soporta todos los riesgos técnicos, incluso el riesgo por obsolescencia. El período del leasing suele ser corto o medio, revocable en cualquier momento por el arrendador previo aviso. Su función principal es la de proporcionar mantenimiento y reponerlo a medida que vayan surgiendo modelos tecnológicamente más avanzados. Si no contiene opción de compra, lo cual es relativamente frecuente, se denomina renting. Leasing directo. Se realiza mediante negociación entre el futuro arrendatario y la empresa de leasing. Ésta, según las instrucciones del arrendatario, comprará el material para su posterior arrendamiento. Se prescinde de terceros intermediarios. Suele utilizarse para la adquisición de equipos industriales o maquinaria especializada. Leasing indirecto. Modalidad promovida por los propios fabricantes o distribuidores. El usuario elige el equipo y el proveedor, y posteriormente acude a la empresa de leasing para que financie la adquisición y ésta ordena al proveedor que suministre el equipo. Leasing mobiliario e inmobiliario. A efectos prácticos, las operaciones de leasing pueden, a su vez, realizarse sobre cuatro tipos de bienes: maquinaria, vehículos, equipos informático e inmuebles. Leasing e impuestos indirectos La operación de arrendamiento financiero está sujeta a dos impuestos indirectos: el de transmisiones patrimoniales (ITP) y el de Actos Jurídicos Documentados (AJD). Están sujetas a la modalidad de Actos Jurídicos Documentados las primeras copias de escrituras y actas notariales cuando tengan por objeto cantidad o cosa valuable, contengan actos o contratos inscribibles en los registros de la propiedad, mercantil y de la propiedad industrial y no estén sujetas a transmisiones patrimoniales onerosas, operaciones societarias o al Impuesto sobre Sucesiones y Donaciones. El coste fiscal por este concepto afectará a operaciones de arrendamiento financiero sobre bienes inmuebles que estén gravados por IVA. El tipo impositivo general es del 0,5%, y puede ser modificado por las Farmacia Profesional 49 Documento descargado de http://www.elsevier.es el 30/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. FINANZAS. Finanzas y política financiera a corto plazo (y II) comunidades autónomas en uso de sus competencias. En cuanto al Impuesto sobre el Valor Añadido (IVA), todas las operaciones efectuadas por empresas de leasing se consideran prestaciones de servicios sujetas y no exentas, y tributan al tipo general del 16%. Leasing e Impuesto sobre la Renta de las Personas Físicas En relación con el IRPF, cabe tener en cuenta las siguientes precisiones: – A efectos del cálculo del rendimiento neto de actividades económicas realizadas por personas físicas en régimen de estimación directa o simplificada, relativas al leasing, son de aplicación las normas del Impuesto sobre Sociedades, es decir, tienen la condición, con carácter general, de gasto deducible en el rendimiento de la actividad. – En los supuestos de estimación objetiva aplicable a actividades económicas que establece específicamente la Administración Tributaria y salvo que se ejecute la opción de renuncia, el rendimiento neto se determina vía índices o módulos. El rendimiento del módulo puede ser disminuido por el cómputo de posibles amortizaciones. En el supuesto de cesión de uso de bienes con opción de compra o renovación, cuando por las condiciones económicas de la operación no haya dudas razonables de que se ejercitará una u otra opción, será deducible para el cesionario, en concepto de amortización, un importe equivalente a las cuotas de amortización que corresponderían a los citados bienes, aplicando los coeficientes previstos en la tabla de amortización, sobre el precio de adquisición o coste de producción del bien. Renting El renting es un sistema de alquiler, a largo y medio plazo, básicamente de bienes muebles y vehículos mediante el que la empresa de renting cede el uso y disfrute de éstos pero no su propiedad, todo ello a cambio del abono de una cuota fija mensual, que incor50 Farmacia Profesional pora usualmente un servicio integral al usuario. Tanto la propiedad como el mantenimiento del bien suelen ir a cargo de la empresa de renting durante toda la vigencia del contrato. Características generales Con el renting, el cliente no sólo paga por el uso y disfrute de un bien, sino por la prestación de un servicio más completo; esto es: mantenimiento, seguro, impuestos y otros que van a mantenerse durante toda la vigencia del contrato y que van a permitir al usuario-arrendatario no asumir la gestión que pueda ocasionar el bien arrendado a lo largo del contrato. Tomando como referencia el contrato de renting de un vehículo, por ser el más extendido, abordamos un ejemplo de lo que normalmente se pacta y se incluye como servicio y de las principales ventajas que ofrece. Régimen fiscal. Por lo que respecta al régimen fiscal, cabe comentar la aplicación del IVA, el IRPF y el Impuesto de Sociedades (IS): – El renting ante el IVA. El alquiler de bienes muebles se halla sujeto al IVA al tipo general del 16% y son deducibles como gasto por el arrendatario. En el caso específico del alquiler de vehículos, la no justificación del uso total o parcial con fines profesionales o empresariales implica la no deducibilidad de la cuota de IVA correspondiente, en la misma proporción. Si no se justifica, supondrá un mayor coste al empresario. – El renting ante el IRPF y el IS. El renting es catalogado como operación mercantil y no financiera. El régimen económico-fiscal queda englobado en el Plan General de Contabilidad y en la legislación del Impuesto sobre Sociedades (artículo 115 del texto refundido de la Ley del IS). Como principio general, se registra en la cuenta de pérdidas y ganancias el importe total de la base imponible de la cuota. El alquiler es, por naturaleza y definición, un gasto fiscalmente deducible Renting o leasing: cuestión de rentabilidad El tratamiento fiscal del renting en cuanto a la base imponible es más beneficioso que el del leasing, entendido éste como la financiación vía préstamo o fondos propios. Sin embargo, dada su reciente implantación, es posible que el empresario se vea obligado a acudir al leasing ante la falta de oferta en relación a determinados productos. Hay varias modalidades de renting: el renting apalancado y el renting financiero: Renting apalancado: supone el alquiler por un tiempo determinado que no cubre el valor de amortización del bien. El valor residual es asegurado por la compañía mediante un pacto de recompra con el proveedor o un tercero. Renting financiero: en este caso, las cuotas cubren totalmente el valor de la amortización y los intereses. Se asemeja, por tanto, al leasing, pero evita que el bien se integre en el balance de la compañía y permite deducir las cuotas. en su totalidad de la base imponible del IRPF o del Impuesto de Sociedades. Básicamente tendrá lugar en relación a equipos informáticos y mobiliario, ya que en relación a los vehículos automóviles estará ligado a su grado de afectación. No se exige la amortización de los bienes, al no entrar en el inmovilizado por no ser propiedad de la empresa arrendataria sino de las empresas de renting arrendadoras, que al mismo tiempo actúan como intermediarias entre proveedor y cliente. ■ Vol. 19, Núm. 10, Noviembre 2005