tema 11: gastos e ingresos en el pgc de pymes

Anuncio

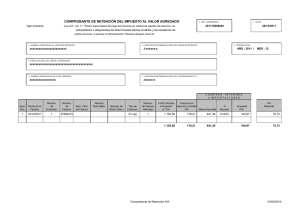

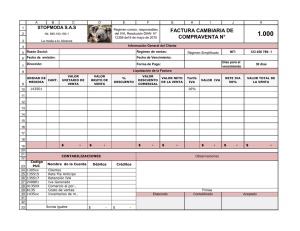

TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. CONCEPTOS DE GASTO, PAGO, INGRESO, COBRO. Recordemos las diferencias entre estos conceptos: GASTO INGRESO PAGO COBRO INVERSIÓN Es elconsumo de bienes o servicios, independientemente de que hayan sido pagados o no.Por ejemplo, compra de géneros, facturas de la luz, reparaciones,… DOCUMENTO DEL GASTO: Una FACTURA RECIBIDA. Se contabilizan en el DEBE Pertenecen al GRUPO 6 del PGC(Salvo excepciones) Es la venta de bienes y servicios, hayan sido cobrados o no. Por ejemplo, hoy hemos logrado vender 100 unidades de mercaderías, la venta o el ingreso ha sido contabilizado, aunque no lo hayamos cobrado. DOCUMENTO DEL INGRESO: Una FACTURA EMITIDA. Se contabilizan en el HABER Pertenecen al GRUPO 7 del PGC(Salvo excepciones) Es la salida de dinero de la empresa (caja o banco). Es la entrada de dinero en la empresa (caja o banco). Es la compra de bienes que van a permanecer en la empresa varios años, tales como, un local, una furgoneta, maquinaria, mobiliario, ordenador, etc, y que son necesarios para que funcione el negocio. Se contabilizan en GRUPO 2 ACTIVIDADES PROPUESTAS: 1) De los siguientes bienes, ¿Cuáles son inversiones y cuáles gastos? - Ordenador. - Tinta para la impresora. - Estanterías. - Camión Técnica Contable/ Tema 10 - Productos de limpieza. - Gasóleo para el camión. - Maquinaría. - Folios y material de oficina. 1 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. 2) La empresa Papelería “La Ibreña”, realizó las siguientes operaciones. Diferencia los gastos, cobros, inversiones, ingresos y pagos. Fecha Operación mercantil 04/01 Adquisición de un ordenador por 1.000 €, a pagar a 60 días. Recibe por correo la factura del teléfono, 36 €, a pagar dentro de una semana. Compra material de papelería al contado por 800€. Vende material de papelería por 500 €, cobrando la mitad en efectivo y el resto a cobrar en 60 días. Paga en efectivo el importe correspondiente a la factura pendiente de teléfono. El recibo de la luz asciende a 180 €, a pagar en 10 días. Se cobra en efectivo el importe que nos debía un cliente. Adquiere una furgoneta por 25.000 € al contado. Adquiere a crédito (90 días), varias estanterías, por 400 € Vende material de papelería por 100 €, que cobra por cheque bancario. Paga la deuda de las estanterías. 12/01 22/01 25/01 31/01 02/02 22/05 04/07 14/07 04/08 04/08 Gasto, Inversión o Ingreso. Pago o Cobro 3) Una empresa dedicada a la compraventa de aceite de oliva realiza las siguientes operaciones y tienes que diferenciar entre Inversión y Financiación; Inversión y Gasto; Gasto y Pago; Ingreso y Cobro: a) Compra de estanterías para la tienda. b) Factura de la luz. c) Sueldo del empleado. d) Compra de aceite de oliva. e) Adquisición de una furgoneta. f) Compra de un ordenador para llevar la Contabilidad. g) Factura de venta de aceite. h) Factura del teléfono. i) Compra de un local. j) Solicitar un préstamo bancario para pagar el local. k) Recibo de cobrar la factura de venta del aceite. Técnica Contable/ Tema 10 2 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. Tipos de cuentas de Gastos 600 601 621 622 625 626 627 628 629 631 Compras de mercaderías Compras de materias primas Arrendamientos y cánones Reparaciones y conservación Primas de Seguros Servicios bancarios y similares Publicidad, propaganda y RP Suministros Otros servicios Otros tributos 640 642 Sueldos y Salarios Seguridad Social a cargo de la empresa Otros gastos financieros 669 Adquisiciones de géneros Adquisiciones de materiales Alquileres de cualquier tipo de bienes. Reparaciones, conservación, limpieza Seguros de coches, de robo, … Comisiones cobradas por los bancos Publicidad, propaganda … Luz, agua, gasoil…. Material de oficina, correos, teléfono… IBI (Contribución), Licencia de Obras, Sello de Vehículos, etc. Remuneraciones a los trabajadores Cotizaciones de seguros sociales y autónomos. Intereses pagados a los Bancos y Cajas. GASTOS DE SERVICIOS EXTERIORES. Llamados también gastos de servicios generales o gastos diversos, como: Alquileres, reparaciones, asesorías o gestorías, seguros, publicidad, luz, teléfono, correos, etc. El PGC. le dedica el subgrupo (62) Servicios exteriores: 621. Arrendamientos y cánones. 622. Reparaciones y conservación. 623. Servicios profesionales (Facturas de asesorías, abogados…) 624. Transportes (Fra. de portes). 625. Primas de seguros. 626. Servicios Bancarios y similares (comisiones bancarias) 627. Publicidad, propaganda y relaciones públicas. 628. Suministros (agua, luz, combustibles…) 629. Otros servicios. (Teléfono, correos,..etc.) Técnica Contable/ Tema 10 3 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. El asiento tipo sería: Cantidad DEBE B.I. Cuota de IVA CUENTAS AFECTADAS Cantidad HABER Nº de asiento: Fecha: 62- GASTOS DE…….. 472- H.P. IVA SOPORTADO 410- ACREEDORES Total Fra. ( Fra. recibida ) Ejemplos: 1) Se recibe una factura de Electricidad Moreno, por un importe de 600 € más IVA, en concepto de reparaciones eléctricas realizadas en nuestra empresa. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 1 Fecha: Cantidad HABER 20/02/XX 600 622- REPARACIONES Y CONSERVACIÓN 126 472- H.P. IVA SOPORTADO 410- ACREEDORES POR PRESTAC. DE SERVICIOS (Electricidad Moreno) 726 ( Fra. recibida nº 584 ) 2) Recibimos factura de la Asesoría Fernández S.L., por 400 € más IVA porsus servicios profesionales. Cantidad DEBE 400 84 CUENTAS AFECTADAS Cantidad HABER Nº de asiento: 2 Fecha: 20/02/XX 623- SERVICIOS PROFESIONALES 472- H.P. IVA SOPORTADO 410- ACREEDORES POR PRESTACIONES DE SERVICIOS(Asesoría Fernández) ( Fra. recibida nº 471 ) Técnica Contable/ Tema 10 4 484 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. 3) Recibimos factura de Transportes El Rápido, por valor de 80 € (IVA incluido), en concepto de portes de nuestras ventas. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 3 Fecha: Cantidad HABER 20/02/XX 66,12 624- TRANSPORTES 13,88 472- H.P. IVA SOPORTADO 410- ACREEDORES POR PRESTACIONES DE SERVICIOS (El rápido) 80,00 ( Fra. recibida nº 124 ) 4) El recibo de Seguros MAPFRE, de incendio y robo del local, importa 200 €. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 4 200,00 Fecha: Cantidad HABER 20/02/XX 625- PRIMAS DE SEGUROS 410- ACREEDORES POR PRESTACIONES DE SERVICIOS (MAPFRE) 200,00 ( Fra. recibida nº 987 ) 5) El propietario del local, Inmobiliaria Baeza S.L., nos envía el recibo de alquiler de los almacenes, por 1000 € más IVA. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 5 Fecha: Cantidad HABER 20/02/XX 1.000,00 621- ARRENDAMIENTOS Y CÁNONES 210,00 472- H.P. IVA SOPORTADO 410- ACREEDORES POR PRESTACIONES DE SERVICIOS (Inmobiliaria Baeza) 1.210,00 ( Fra. recibida nº 632 ) (En este asiento nº 5 no se ha tenido en cuenta las retenciones del IRPF, 21%, que se hacen por el alquiler de locales de negocio) Técnica Contable/ Tema 10 5 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. Documento nº 1 Electricidad IBROS S.L. Polígono industrial, local 14 B-234587458 Ibros (Jaén) Cliente: Manuel Gutiérrez López D.N.I.: 26.232.521-T c/ Aire, 48 Ibros (Jaén) Nº Factura: A- 54 25/10/20XX Reparación del cuarto de baño de la oficina: 4 horas de mano de obra a 25,32 €/h Materiales empleados Base Imponible: IVA 21 % Total factura 101,28 60, 47 ---------------------161,75 33,96 195,71 Forma de pago: Recibo vto. 25/11/20XX LIBRO DIARIO EMPRESA MANUEL GUTIERREZ 161,75 33,96 622-REPARACIONES Y CONSERVACIÓN 472- H.P. IVA SOPORTADO 410- ACREEDORES POR PRESTACIONES DE 195,71 SERVICIOS(Electricidad Ibros S.L.) (Fra. recibida nº 54 Electricidad Ibros) LIBRO DIARIO EMPRESA ELECTRICIDAD IBROS S.L. 195,71 430- CLIENTE Gutiérrez López, Manuel 701- INGRESOS POR PRESTACIONES DE 161,75 SERVICIOS 477- H.P. IVA REPERCUTIDO 33,96 ( Venta Fra. emitida nº 54) Técnica Contable/ Tema 10 6 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. Documento nº 2 TELEFÓNICA DE ESPAÑA S.A Gran Via, 22 A-454587458 Madrid Cliente: Manuel Gutiérrez López D.N.I.: 26.232.521-T c/ Aire, 48 Ibros (Jaén) Nº Factura: A-1254- 4 25/10/20XX Servicio mensual línea Consumos llamadas Base Imponible: IVA 21 % Total factura 20,44 40,00 ---------------------60,44 12,69 73,13 Forma de pago: Domiciliación bancaria 30/10/XX LIBRO DIARIO EMPRESA MANUEL GUTIERREZ 60,44 629-1 OTROS SERVICIOS (TELÉFONO) 12,69 472- H.P. IVA SOPORTADO 410- ACREEDORES POR PRESTACIONES DE SERVICIOS(TELÉFONICA S.A.) (Fra. recibida nº1254-4Telefónica) 73,13 LIBRO DIARIO EMPRESA TELEFÓNICA S.A 71,32 430- CLIENTES 705- INGRESOS POR PRESTACIONES DE SERVICIOS 477- H.P. IVA REPERCUTIDO ( Venta Fra. emitida nº1254-4) Técnica Contable/ Tema 10 7 60,44 10,88 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. GASTOS DE TRIBUTOS. (63) La cuenta 630. Impuesto sobre Beneficios, recoge el gasto que las empresas tienen que pagar a Hacienda, por sus ganancias o beneficios empresariales: Las Sociedades: El impuesto de Sociedades. Los autónomos: el IRPF Ejemplo 1: La empresa Abonos Iberia S.L., ha tenido de beneficios en el año XX, 12.360 €. Ha confeccionado la liquidación-declaración del Impuesto de Sociedades (20%) Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 1 2.460 Fecha: Cantidad HABER 25/02/XX (630) IMPUESTO SOBRE BENEFICIOS (475-2) H.P. ACREEDORA POR IMP. SOCIEDADES (Impuesto 20% x 12.360) 2.460 Los impuestos municipales y tasas que pueden afectar a las actividades empresariales, que suponen un gasto para ella, y se reflejan en la cuenta Otros tributos (631), son: Impuesto de circulación de vehículos (ICV). Impuesto de bienes inmuebles (IBI). Impuesto sobre construcciones y obras. Tasas de basura, alcantarillado, vados, etc Ejemplo 2: Hemos pagado por banco, el impuesto municipal de circulación de la furgoneta de la empresa, por 75,35 €. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 2 75,35 Fecha: Cantidad HABER 25/02/XX (631)OTROS TRIBUTOS (572)BANCO (Pago sello municipal del vehículo) Técnica Contable/ Tema 10 8 75,35 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. GASTOS DE PERSONAL (64) Vamos a ver cómo se contabilizan las nóminas del personal de una empresa: EMPRESA: IBROS S.L.TRABAJADOR: JUAN LÓPEZ LÓPEZ C/ Valle, 29 NIF: 26241860X Nº de afiliación a la s. s.: 23 1029705035 Código de cotización a la seguridad social: 23 110194224 Grupo de cotización: 8 Fecha antigüedad: 01/09/2005 PERIODO DE LIQUIDACION: del 01 de ABRIL al 30 de ABRIL del 20XX I DEVENGOS 1. PERCEPCIONES DE CARÁCTER SALARIAL SALARIO BASE ……………………………… 651.00 COMPLEMENTO 1 …………………………… .93.60 COMPLEMENTO 2 …………………………. 123.00 PLUS TRANSPORTE ………………………………….. 59.57 SALARIO EN ESPECIE …………………………… 19.50 2. PERCEPCIONES NO SALARIALES TOTAL DEVENGADO 946.67 DEDUCCIONES 1. APORTACIONES DEL TRABAJADOR A LAS COTIZACIONES A LA SEGURIDAD SOCIAL CONJUNTA Contingencias comunes 4.7%…………………………………….. 49,07 Desempleo 1.65%……………………………… 17,23 Formación profesional TOTAL S. SOCIAL 66,30 2. IMPUESTO RENTA DE LAS PERSONAS FISICAS 10%. 94,67 LÍQUIDO A PERCIBIR 785,70 FIRMA Y SELLO DE LA EMPRESA Técnica Contable/ Tema 10 RECIBÍ: 9 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. LIBRO DIARIO EMPRESA IBROS S.L. DEBE CUENTAS AFECTADAS Nº de asiento: 946,67 HABER Fecha: 30/04/XX 640- SUELDOS Y SALARIOS 476- ORGANISMOS ACREEDORES DE LA S. SOCIAL 66,30 (Deuda con la s. Social) 475-1 HP. ACREEDORA POR IRPF 94,67 (Deuda con Hacienda) 572- BANCO C/C 785,70 (Pago nómina mes de abril) Ejemplo 1: Supongamos el detalle de una nómina de un trabajador de nuestra empresa, en el mes de marzo: Cuentas Sueldo base 852 € Complementos 104 € Total devengado (S. bruto) 956 ------ 640 Descuentos S. Social Retenciones IRPF. Total líquido (N. Neta) Cantidad DEBE 956,00 - 42 € - 36 € 878 € CUENTAS AFECTADAS ------ 476 ------ 4751 ------ 57 Cantidad HABER Nº de asiento: 1 Fecha: 30/03/XX 640- SUELDOS Y SALARIOS 476- ORGANISMOS ACREEDORES DE LA S. SOCIAL 42,00 (Deuda con la s. Social) 475-1 HP. ACREEDORA POR IRPF 36,00 (Deuda con Hacienda) 572- BANCO C/C (Pago nómina mes) Técnica Contable/ Tema 10 10 878,00 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. GASTOS DE PERSONAL (64): SEGUROS SOCIALES La cuenta (642) Seguridad Social a cargo de la empresa, recoge los gastos de seguros sociales de la propia empresa, todos los meses. Ejemplo 2: Se han calculado los seguros sociales a cargo de la empresa, que importan 400 €, a pagar a finales del próximo mes. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 2 400,00 Fecha: Cantidad HABER 30/03/XX 642- SEG. SOCIAL A CARGO DE LA EMPRESA 476- ORGANISMOS ACREEDORES DE LA S. SOCIAL (Seguros sociales Marzo) 400,00 Cuando nuestra empresa pague a la Seguridad Social (TC1 de Marzo), lo que tiene pendiente: Su cuota empresarial, 400 € Cuota obrera, 42 € Registrará el pago de ambas cuotas así: Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 1 442,00 Fecha: 31/04/XX 476- ORGANISMOS ACREEDORES DE LA S. SOCIAL 572- BANCO (Pago Seguros sociales marzo) Técnica Contable/ Tema 10 11 Cantidad HABER 442,00 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. OTROS GASTOS DE GESTIÓN. 650. Pérdidas de créditos comerciales incobrables, Recoge pérdidasprocedentes de insolvencias firmes(quiebras, suspensión de pagos) de clientes o deudores. Si un cliente nos debe una deuda y quiebra, perdemos la posibilidad de cobrarla 659. Otras pérdidas de gestión corriente, Donde contabilizamos las multas, sanciones, pérdidas de herramientas… Ejemplos: 1) Tenemos un cliente, que nos debe 3.500 €, y que ha sido declarado en quiebra, por lo que no se estima oportuno dotar ningún tipo de provisión. 3.500 (650) PÉRDIDAS DE CRÉDITOS INCOBRABLES (430) CLIENTES.... ----- xxx ----- 3.500 2) Un vehículo de nuestra empresa, ha sufrido una multa de tráfico por un importe de 300 €, que ha pagado por transferencia bancaria. 300 (659) OTRAS PÉRDIDAS DE GESTIÓN CORRIENTE (572) BANCO ----- xxx ----- 300 3) Tras el recuento de las herramientas de taller, de nuestra empresa, se detecta que se han perdido varias de ellas por un valor de 800 €, por lo que procedemos a su baja. 800 (659) OTRAS PÉRDIDAS DE GESTIÓN CORRIENTE (214) UTILLAJE Técnica Contable/ Tema 10 12 800 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. GASTOS FINANCIEROS. Se trata de reflejar el importe de los intereses producidos por nuestras deudas de préstamos o intereses bancarios. 669. Otros gastos financieros. Gastos de naturaleza financiera (intereses) Ejemplos: 1) Nos comunica el Banco Z, que hemos tenido descubierto en la cuenta corriente bancaria, por lo que, nos ha producido unos intereses de 14,25 €. 14,25 (669) OTROS GASTOS FINANCIEROS (572-X) BANCO… 14,25 (Pago intereses bancarios) OTROS INGRESOS DE GESTIÓN (75). Tratamos aquí, los ingresos que tiene una empresa de forma accesoria, secundaria o atípica, ya que no proceden de su actividad principal, como pueden ser: Arrendar sus locales, realizar de forma esporádica algún porte, etc. En este subgrupo 75, encontraremos las cuentas: 752. Ingresos por arrendamientos. 759. Ingresos por servicios diversos. Ejemplos: 1) Aprovechando el viaje de uno de nuestros camiones, se transportan unas mercancías de una empresa vecina, a la que le emitimos factura por 125 € (Iva incluido). Cantidad DEBE 125,00 CUENTAS AFECTADAS Nº de asiento: 1 Fecha: 20/04/XX (570) CAJA (759) OTROS INGRESOS POR SERVICIOS DIVERSOS (477) H.P. IVA REPERCUTIDO (N/ Fra Emitida nº xx) Técnica Contable/ Tema 10 13 Cantidad HABER 104,17 20,83 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. 2) Por alquiler de unos locales de nuestra propiedad, se cobran en efectivo 750 € más IVA Tendríamos que realizarle una factura, con el siguiente detalle: Alquiler del mes IVA (21% x 750) Total factura Cantidad DEBE 907,50 750 + 157,50 907,50 CUENTAS AFECTADAS Nº de asiento: 2 Fecha: 20/04/XX (570) CAJA (752) INGRESOS POR ARRENDAMIENTOS (477) H.P. IVA REPERCUTIDO (N/ Fra Emitida nº xx) Cantidad HABER 750,00 157,50 INGRESOS FINANCIEROS. Son ingresos procedentes de beneficios de acciones (dividendos) o por intereses a nuestro favor de las cuentas bancarias. Las principales cuentas son: 760. Ingresos de participaciones en capital. 769. Otros ingresos financieros. Ejemplo: 1) El Banco ZZ, nos comunica que nuestra cuenta bancaria ha producido intereses a nuestro favor por 25,23 € y las retenciones del IRPF. Cantidad DEBE 19,93 5,30 CUENTAS AFECTADAS Nº de asiento: 1 Fecha: 22/04/XX (572) BANCO (25,23 – 5,30) (473) H.P. RETENCIONES Y PAGOS A CUENTA ( 25,23 x 21% = 5,30) (769) OTROS INGRESOS FINANCIEROS (Intereses bancarios n/f) Técnica Contable/ Tema 10 14 Cantidad HABER 25,23 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. EJERCICIOS Y CUESTIONES GRUPOS 6 Y 7. 1. Compra de mercaderías a crédito a Comercial BB por 900 € más IVA, con gastos de portes de 25 €. 2. De la compra anterior, devolvemos géneros por 100 € más IVA, por mala calidad. 3. El proveedor anterior, nos realiza un abono por descuento por volumen de compra de 15 € (IVA incluido). 4. Hemos dejado pendiente de pago, una factura a SEUR, de portes de ventas de géneros, por un importe total de 56,25 €, IVA incluido. 5. Venta de géneros a crédito a JJ, por 5.000 € con descuento del 2% en la misma factura. + IVA. 6. Giramos letras al cliente anterior. 7. El proveedor BB nos realiza un descuento por pronto pago de 100 € (IVA incluido). Pagamos la deuda al proveedor BB. 8. Le realizamos un descuento por pronto pago del 4% IVA incluido a un cliente que nos debía 800 €. Cobramos al cliente lo que nos debe. 9. EL cliente JJ, nos devuelve géneros por 400 € más IVA, que le abonamos en su cuenta. 10. Pagamos en efectivo la factura de SEUR, de la operación nº 4. 11. El proveedor Comercial BB nos concede una bonificación de 150 € más IVA, por volumen de compra realizada. 12. Se venden mercaderías por 5.800 €, le realizamos en factura un descuento comercial del 3%. Más IVA. Cobramos por transferencia bancaria al Cliente. 13. De la venta anterior nos devuelve géneros por 550 € más IVA. Le realizamos un cheque por el importe total del abono. 14. a. Se ha realizado una compra de mercaderías por 1.400 € más IVA, a Comercial DD. b. Como vamos a pagar al contado, nos han realizado un descuento pronto pago del 2% de los géneros, más IVA, en una factura recibida rectificativa. c. Pagamos al contado, toda la deuda pendiente. 15. Se venden géneros por 7.830 € a JJ, con descuento en factura de 330 €, más IVA. Técnica Contable/ Tema 10 15 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. CUESTIONES BREVES O DE V/F: 1. Los beneficios de un ejercicio son la suma de los ingresos y los gastos. (V/F) 2. Los beneficios de un ejercicio se calculan restando los del año anterior a los previstos para el año próximo. (V/F). 3. Los beneficios se calculan restando los gastos a los ingresos. (V/F) 4. Si el saldo de la cuenta de Pérdidas y Ganancias es acreedor, es que ha habido beneficios. (V/F). 5. Las cuentas de gastos e ingresos se llaman cuentas de Gestión. (V/F) 6. Las cuentas del Activo Inmovilizado y del Pasivo a corto son cuentas de Balance. 7. En las cuentas de gastos, éstos se anotan en el Debe. (V/F) 8. Las devoluciones de compras se anotan en el Haber. (V/F) 9. En la cuenta de Compras de Mercaderías se contabilizan el importe de estas más todos los gastos que suponga la compra, excepto los portes. (V/F) 10. Los alquileres de los locales que ocupo, los debo contabilizar en la cuenta de........... 11. Hemos realizado un descuento a un ............., para que me pague al contado en vez de a crédito. Lo debemos contabilizar en la cuenta ................. 12. Mi empresa de fabricación de sofás encarga a un tapicero los cojines. Sus facturas las debo contabilizar en la cuenta de .............. 13. Lo que pago cada mes a la Gestoría para que confeccione las nóminas y los documentos de la Seguridad Social, lo debo contabilizar en la cuenta de ................... 14. Las facturas que me pase el transportista por enviar mis productos vendidos a los clientes, debo contabilizar en .................. 15. El descuento que mi proveedor me ha hecho por pagarle al contado, lo debo contabilizar en la cuenta ............... 16. Las compras de material de oficina lo debo contabilizar en ................. 17. Las devoluciones de ventas se anotan en el Haber. (V/F) 18. Los Rappels sobre ventas son descuentos que me conceden mis proveedores por haber alcanzado un determinado volumen de pedidos. (V/F). 19. Los descuentos sobre ventas por pronto pago se contabilizan en el Haber. (V/F) 20. Lo que contabilice en la cuenta de Ventas de mercaderías debe ser la cifra final de las facturas que les hago a mis clientes. (V/F) 21. Los intereses a mi favor, de mis cuentas bancarias, se contabilizan en ............. Técnica Contable/ Tema 10 16 TEMA 10: GASTOS E INGRESOS EN EL PGC DE PYMES. 22. Asocia los siguientes conceptos a las cuentas de los grupos 6 y 7 del PGC: a) Reparaciones diversas en el local de la empresa. b) Pago al Banco por comisiones dela c/c. c) Impuestos municipales. d) Ingreso por el alquiler de un local de nuestra propiedad. e) Factura de anuncios de nuestra empresa en la prensa. f) Ingreso por transporte que, excepcionalmente, se efectuó a otra empresa. g) Extravío de un billete en efectivo. h) Factura de un transportista por la mercancía adquirida. i) Pérdidas por insolvencias firmes de clientes. j) Beneficio en la venta de un terreno. Contabilizar en el Diario: 1. El banco nos comunica habernos cargado en cuenta el recibo del Impuesto de Bienes Inmuebles por 485,60 € y el recibo de la luz por 895,60€ (total factura). 2. Se paga al banco, los intereses del préstamo por importe de 22,38 €. 3. Hemos dejado pendiente de pago una factura a SEUR, de portes de unas ventas de mercaderías, por importe total de 45,25 €.IVA incluido. 4. Recibimos las siguientes facturas(totales): a. Factura de anuncios publicitarios, de la Imprenta Garrido, por 35,47 €. b. Factura de Papelería Machado, de material de oficina, por 14,78 € c. Factura de materiales de limpieza de Droguería Central, por 9,85 €. d. Factura de un taller de reparaciones eléctricas Santoyo, por 16,98 €. e. Recibo anual de Seguros La Estrella, por incendios y robo, 215,45 €. 5. Se abona la nómina del personal, por el banco, por un importe total de 2.080,36€. Las retenciones del IRPF ha sido del 10% y la cuota obrera de la S. Social 132,54 €. 6. El banco nos ha liquidado 25,84 € en concepto de intereses, menos la retenciones de IRPF del 21%. 7. Cobrado por caja el alquiler de un local de nuestra propiedad, por un total 700 €, IVA incluido. 8. Liquidamos las nóminas de la siguiente forma: Salarios totales 5.452,45 €; a los empleados se le ha descontado 325,60 € de cuota obrera de la S. Social y 450,75 € de IRPF.Se paga la nómina neta por banco. 9. Los seguros sociales de la empresa de este mes ascienden a 2.480,12 €. 10. Un abogado nos presenta una factura de 400 € por sus servicios más IVA. 11. Se paga por Banco, las facturas del ejercicio 41 (Papelería Machado y Droguería Central. 12. Se paga por Banco, el TC1 (seguros sociales) del mes anterior (ejercicios 8 y 9). Técnica Contable/ Tema 10 17