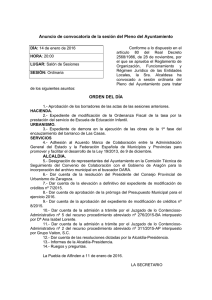

Bases de Ejecución - Ayuntamiento de Sagunto

Anuncio