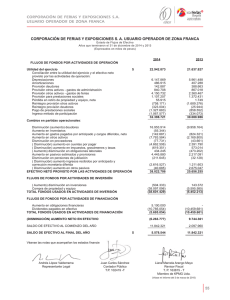

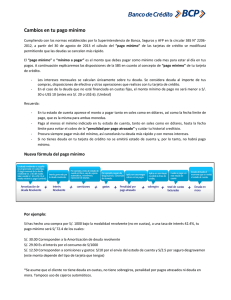

Auditados 2015

Anuncio