Acta de la reunión de coordinación de

Anuncio

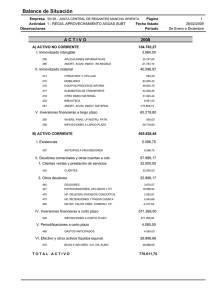

ACTA DE LAS REUNIONES DE LA PONENCIA DE ECONOMIA DE LA EMPRESA CELEBRADAS EN JEREZ, CADIZ Y ALGECIRAS DURANTE LOS DÍAS 21, 22 y 23 DE NOVIEMBRE DE 2011, RESPECTIVAMENTE. A las 17.00 horas de los días 21 y 22 de noviembre y a las 17.30 horas del 23 de diciembre de 2011, se reúne la Ponencia de Economía y Organización de Empresas, con los asistentes que se adjuntan en el documento anexo. Las reuniones se llevan a cabo el LUNES 21 de NOVIEMBRE en el Salón de Actos (Edificio de despachos y seminarios) del Campus Universitario de Jerez de la Frontera (Av. De la Universidad, s/n); el martes 22 de NOVIEMBRE en Cádiz en el Aula Magna de la Facultad de Filosofía y Letras (Av. Gómez Ulla, 1) y en Algeciras el MIÉRCOLES 23 de NOVIEMBRE en el Salón de Actos del IES Isla Verde de Algeciras (Carretera Cádiz-Málaga s/n). Se comienza cada sesión con la presentación de los ponentes a los nuevos asistentes, y acto seguido se da paso a tratar los principales puntos de la reunión. En primer lugar se comentan las estadísticas de selectividad obtenidas para la asignatura “Economía y Organización de Empresas”, tanto en la convocatoria de junio como en la de septiembre del curso académico 20102011. A continuación se informa acerca del contenido de la prueba y de las diferentes orientaciones que existen sobre la materia, puntualizándose determinadas cuestiones y recordando a los profesores las normas del examen. Se recuerda que el modelo de examen para la selectividad de 2012 seguirá siendo el mismo que hasta ahora, y que no ha sufrido variaciones. Además, las nuevas orientaciones para el curso 2011/2012 así como las pruebas que han salido en las convocatorias, están colgadas en la web de la UCA. Se informa también de aquellos aspectos que se consideran más relevantes con relación a las Pruebas de Acceso a la Universidad correspondientes a la materia en cuestión. En este sentido, y con el objetivo de proporcionar una orientación para dichas pruebas, se recuerda que la ponencia elaboró un programa de la asignatura (el cual está disponible en la web de la UCA), respetándose siempre las competencias que tienen atribuidas los departamentos didácticos de los Centros. Que dicho programa elaborado se enmarca dentro de los contenidos básicos que establece la normativa al respecto, concretándose en la medida de lo posible los fines y objetivos mínimos exigibles en las pruebas. Además, y con respecto a los conocimientos que el alumno debe poseer de cara a las pruebas de acceso, se hizo hincapié en los siguientes aspectos: Para el cálculo de los ratios contables, éstos serán acompañados por su correspondiente fórmula. Se utilizará la nomenclatura de las cuentas que recoge el Modelo Abreviado del PGC (PYMES). No obstante, y a modo orientativo, se reparte una adaptación del modelo abreviado de balance elaborado por la ponencia (se acompaña al final del acta). Con respecto a la fiscalidad, gestión de stocks, métodos de planificación de la producción, cash-flow, margen de rotación y apalancamiento financiero, el proyecto empresarial, el coste financiero, árboles y matrices de decisión, se comenta que es suficiente poseer conocimientos básicos, no siendo necesario profundizar en procedimientos ni en cálculos. Con respecto al periodo medio de maduración, TIR, toma de decisiones y derechos de suscripción, se comenta también que es suficiente poseer conocimientos algo más generales, no siendo necesario profundizar en procedimientos ni en cálculos. Por último se pasa a un turno de ruegos y preguntas, en el que los profesores realizaron observaciones y preguntas que fueron debidamente respondidas. Sin más asuntos que tratar se levantó cada sesión alrededor de las 19.00 horas. Antes de cerrar la sesión se comenta a modo orientativo las fechas de celebración de las dos reuniones siguientes. Sin mas que tratar se cierra la sesión a las 19.00 h. Cristina Márquez Moreno Jose Antonio Alvarez Muñoz Adaptación del Modelo Abreviado del PGC (Pymes) ACTIVO 203 206 280 21 210 211 212 213 214 215 216 217 218 219 281 250 252 253 258 300 310 321 322 328 350 A) ACTIVO NO CORRIENTE I. Inmovilizado intangible Propiedad industrial Aplicaciones informáticas (Amortización acumulada del inmovilizado intangible) II. Inmovilizado material INMOVILIZACIONES MATERIALES Terrenos y bienes naturales Construcciones Instalaciones técnicas Maquinaria Utillaje Otras instalaciones Mobiliario Equipos para procesos de información Elementos de transporte Otro inmovilizado material (Amortización acumulada del inmovilizado material) V. Inversiones financieras a largo plazo Inversiones financieras a largo plazo en instrumentos de patrimonio Créditos a largo plazo Créditos a largo plazo por enajenación de inmovilizado Imposiciones a largo plazo B) ACTIVO CORRIENTE II. Existencias Mercaderías Materias primas Combustibles Repuestos Material de oficina Productos terminados III. Deudores comerciales y otras cuentas a cobrar 1. Clientes por ventas y prestaciones de servicios 430 431 Clientes Clientes, efectos comerciales a cobrar 440 441 Deudores Deudores, efectos comerciales a cobrar V. Inversiones financieras a corto plazo Inversiones financieras a corto plazo en instrumentos de patrimonio Créditos a corto plazo Créditos a corto plazo por enajenación de inmovilizado Imposiciones a corto plazo VII. Efectivo Caja, euros Bancos e instituciones de crédito c/c vista, euros 540 542 543 548 570 572 3. Otros deudores TOTAL ACTIVO (A+B) PATRIMONIO NETO Y PASIVO 100 102 112 113 1141 129 A) PATRIMONIO NETO A-1) Fondos propios I. Capital Capital social Capital III. Reservas Reserva legal Reservas voluntarias Reservas estatutarias VII. Resultado del ejercicio Resultado del ejercicio B) PASIVO NO CORRIENTE II. Deudas a largo plazo 1. Deudas con entidades de crédito 170 Deudas a largo plazo con entidades de crédito 171 173 175 Deudas a largo plazo Proveedores de inmovilizado a largo plazo Efectos a pagar a largo plazo 3. Otras deudas a largo plazo C) PASIVO CORRIENTE III. Deudas a corto plazo 1. Deudas con entidades de crédito 520 Deudas a corto plazo con entidades de crédito 521 523 525 Deudas a corto plazo Proveedores de inmovilizado a corto plazo Efectos a pagar a corto plazo V. Acreedores comerciales y otras cuentas a pagar 400 401 Proveedores Proveedores, efectos comerciales a pagar 410 411 Acreedores por prestaciones de servicios Acreedores, efectos comerciales a pagar 3. Otras deudas a corto plazo 1. Proveedores 2. Otros acreedores TOTAL PATRIMONIO NETO Y PASIVO (A+B+C)