anexos - Coopeuch

Anuncio

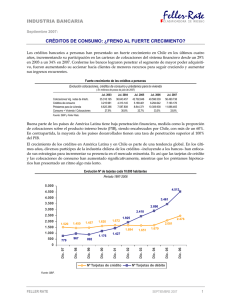

COOPEUCH INFORME DE CLASIFICACION Noviembre 2012 Ene. 2012 AAEstables Solvencia Perspectivas Oct. 2012 AAEstables * Detalle de clasificaciones en Anexo. Indicadores relevantes En miles de millones de pesos de agosto de 2012 Dic. 10 Dic. 11 Ago.12 Activos totales 985 992 1.062 Colocaciones totales netas 922 906 951 Pasivos exigibles 682 686 754 Patrimonio 303 305 308 Ingreso operacional total (IOT) 142 132 96 Gasto por provisiones 32 45 36 Gastos de apoyo Resultado antes Impuestos (RAI) 56 58 41 53 29 18 Indicadores relevantes 13,9% 13,3% 12,9% 3,1% IOT / Activos 5,0% 4,4% 5,2% 2,8% 2,6% Prov. / Activos Dic. 2010 5,7% 5,7% 5,5% GA / Activos Dic. 2011 RAI / Activos Ago. 2012 (1) Activos totales promedio. Adecuación de capital 3,0 40% 35% 2,5 30% 2,0 25% 1,5 20% 15% 1,0 10% 0,5 5% 0,0 0% Dic. 2010 Dic. 2011 Ago. 2012 Endeudamiento Económico (eje izq.) Capital básico / Activos (eje der.) Patrimonio Efectivo / APR (eje der.) (1) Endeudamiento económico: Pasivos exigibles sobre Patrimonio Efectivo (2) APR: Activos Ponderados por Riesgo de crédito. vez que los desafíos en materia de servicio al cliente y gestión del riesgo crediticio son mayores. Fundamentos Las clasificaciones de Coopeuch reflejan su fuerte posición competitiva en su segmento objetivo, con una cuota de mercado en créditos de consumo de 5,8% (bancos más cooperativas). Además, incorporan sus altos márgenes operacionales y controlados gastos de apoyo, que repercuten en buenos niveles de rentabilidad (2,6% sobre activos). Las clasificaciones consideran también elevados niveles de capitalización, del orden del 31,2% de patrimonio efectivo sobre activos ponderados por riesgo. Coopeuch es una cooperativa de ahorro y crédito que otorga productos de banca de personas a sus asociados −que se ubican mayormente en el estrato socioeconómico C2, C3 y parte del D−, y que capta recursos de sus socios y de terceros. Históricamente, la institución ha privilegiado el establecimiento de relaciones con sus cooperados a través de convenios, fundamentalmente bajo la modalidad de descuento por planilla con empresas del sector público. Por su condición de cooperativa, la entidad exhibe ciertos riesgos asociados a los mecanismos de elección de autoridades. Sin embargo, esto se mitiga por su favorable trayectoria, por la acción de los supervisores y por los reforzamientos en su estructura de gobierno corporativo. Al mismo tiempo, su naturaleza conlleva a una menor flexibilidad financiera, en caso de requerirse recursos ante eventos inesperados. No obstante, su elevada generación interna y sólidos niveles de capital atenúan esta debilidad relativa. La institución participa principalmente en el segmento de los créditos de consumo, que representan el 78% de sus colocaciones y a través del cual logra una importante presencia en sectores minoristas. Esta concentración de operaciones es contrarrestada parcialmente por la atomización de clientes y, en menor medida, por la diversificación hacia a otros negocios, como los préstamos hipotecarios y tarjetas de crédito. Para continuar con su expansión, la estrategia actual de la entidad considera abordar de forma más intensiva a los trabajadores del sector privado, ya sea a través de convenios con sus empleadores o sistemas de pago directo, y microempresarios. Para ello, Coopeuch ha venido fortaleciendo su estructura organizacional, toda Para los próximos periodos, la entidad proyecta retomar su crecimiento pero a tasas moderadas. Su estrategia es mantener su liderazgo en consumo, pero crecer a través del sector hipotecario y micro empresas, lo que significará incrementar su exposición en créditos con pago directo, para lo cual está retarificando su cartera. La incorporación del nuevo modelo de provisiones y de scoring deberían apoyar las metas propuestas. Perspectivas: Estables A pesar del mayor riesgo de crédito y menores niveles de rentabilidad, las perspectivas son “Estables”. Feller Rate espera que la entidad mantenga su riesgo crediticio en niveles controlados y logre alcanzar una buena relación riesgo–retorno una vez implementados los cambios a su estructura interna de gestión y negocios. De lo contrario, la clasificación asignada podría ser revisada. Fortalezas Riesgos Buen posicionamiento en su nicho de mercado. Concentraciones de operaciones e ingresos en el Altos márgenes operativos, que absorben con segmento de los créditos de consumo. Opera principalmente en el mercado de personas –sensible a las condiciones macroeconómicas– lo que se mitiga en parte por la orientación de su cartera al sector público. Su actual estrategia considera avanzar en segmentos de mayor riesgo relativo. Incremento de la cartera con problemas, por cambio en el descuento máximo para un grupo de deudores y avances en nuevos sectores. holgura sus mayores gastos por provisiones. Liliana Cancino C. [email protected] (562) 757-0484 Durante 2012, sus resultados también estaban afectados por un mayor gasto por provisiones debido a un aumento del riesgo crediticio como resultado de una mayor exposición en esquemas de pago directo (5,0% de requerimientos por provisiones sobre activos a agosto de 2012 versus 3,1% en 2010). Así, la rentabilidad sobre activos fue 2,6%, inferior al 5,2% obtenida en 2010. A pesar de ello, dicho índice se mantenía por sobre el valor del sistema bancario (1,4%), lo que da cuenta de su alta capacidad de generación. FACTORES SUBYACENTES A LA CLASIFICACION Mantiene buenos niveles de rentabilidad. Analistas: Si bien la cooperativa se ha caracterizado por un constante crecimiento, tomando ventaja de ciclos de menor actividad de la banca, en 2010 y 2011 el incremento de las colocaciones fue prácticamente nulo debido a: i) la existencia de un límite más restrictivo para el descuento de las remuneraciones para el pago de los créditos otorgados en el sector público; ii) el aumento en la competencia proveniente del sector bancario; y iii) el foco en la restructuración interna operativa y de negocios. Gracias a esto último, a agosto de 2012 el crecimiento de las colocaciones logró repuntar a un 5,2%. Posee elevados niveles de capitalización, que otorgan un importante respaldo a sus acreedores. Alejandra Islas R. [email protected] (562) 757-0460 Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com 1 COOPEUCH INFORME DE CLASIFICACION – Noviembre 2012 Solvencia Perspectivas AAEstables Propiedad y Gobierno Corporativo Coopeuch Ltda. es una cooperativa de ahorro y crédito con personalidad jurídica propia de duración indefinida. Su patrimonio es propiedad de sus más de 550.000 socios. Los cooperados responden hasta por el valor de su aporte por las obligaciones que contraiga la entidad. Además, ningún afiliado puede concentrar más del 10% del capital. La junta general de socios es la autoridad máxima de la institución. Cada socio tiene derecho a un voto, no delegable. La señalada junta tiene la responsabilidad de designar a los miembros del consejo de administración, que es el organismo superior a cargo de la dirección de la cooperativa. Dicho consejo está conformado por cinco personas que permanecen tres años en su cargo y entre sus funciones están el nombramiento y/o ratificación del gerente general. Actualmente, el consejo de administración de Coopeuch está compuesto por dos personas vinculadas a la Universidad de Chile, dos personas sin ningún tipo de restricción y una persona con alto conocimiento de la industria financiera, que fue incorporado en 2010. Si bien esta tendencia hacia la profesionalización del consejo es favorable, la baja representación del integrante con trayectoria en el ámbito financiero no es suficiente para mitigar la presencia de eventuales conflictos de interés. No obstante los riesgos asociados a los mecanismos de elección de sus autoridades, la administración superior se ha caracterizado por una alta estabilidad, favoreciendo la trayectoria y quehacer de la cooperativa. Asimismo, se han venido desarrollando diversas instancias para que el consejo tenga un rol más activo en la conducción de la institución. INFORME DE CLASIFICACION Cooperativa de ahorro y crédito enfocada al PERFIL DE NEGOCIOS otorgamiento de productos de banca de personas para sus asociados. La Cooperativa del Personal de la Universidad de Chile Limitada, Coopeuch Ltda., fue creada en 1967 y autorizada a operar a inicios del año siguiente. Durante su trayectoria ha ido ampliando paulatinamente su ámbito de acción, tanto en términos de productos y servicios como de cobertura. Ello le ha permitido consolidarse como la cooperativa de ahorro y crédito más grande del país, con cerca de 550.000 socios y 87 sucursales a lo largo de Chile. Estrategia La entidad está implementando cambios en su estrategia y rediseñando su propuesta de valor para enfrentar las nuevas condiciones del mercado. El énfasis comercial de la entidad está en otorgar productos de banca de personas a sus asociados –que se ubican mayormente en el estrato socioeconómico C2, C3 y parte del D–, y en captar recursos de sus socios y de terceros. Históricamente, la institución ha privilegiado el establecimiento de relaciones con sus cooperados a través de convenios, principalmente bajo la modalidad de descuento por planilla con empresas del sector público y, en menor medida, con empresas del sector privado. A junio de 2012, la cooperativa contaba con alrededor de 5.200 convenios con empleadores, tanto del sector público como privado. Cabe señalar que de acuerdo a la normativa, sólo puede efectuar préstamos a sus socios. Su actividad se concentra principalmente en préstamos de consumo. Sin embargo, como parte de su expansión, en los últimos años la institución desarrolló nuevos productos. Así, entre diciembre de 2007 y agosto de 2012, los créditos de consumo disminuyeron su importancia relativa sobre el total de colocaciones, pasando desde un 93% a un 78%, mientras que los préstamos hipotecarios avanzaron desde un 6% a un 20%, favoreciendo también la generación de relaciones de más largo plazo con los deudores. Elementos relevantes para su expansión han sido la buena acogida que ha tenido en el sector público, así como la posibilidad de ahorro sistemático para los cooperados, a través de aportes mensuales pequeños de nuevas cuotas de capital. Asimismo, desde 2005 parte de la distribución de las utilidades a los socios considera una retribución por las actividades realizadas en la cooperativa. Hasta 2009 Coopeuch exhibió altas tasas de crecimiento. Entre diciembre de 2007 y de 2009 sus colocaciones se incrementaron en un 16% promedio real anual. Cabe destacar, que por su modelo de negocios, la entidad ha podido tomar ventaja de ciclos económicos adversos, caracterizados por una menor competencia de los bancos en su segmento. Sin embargo, desde 2010 se observa un descenso en el ritmo de actividad (1,5% de incremento de las colocaciones promedio anual entre 2010 y 2011), debido a los efectos del terremoto, a la reactivación de la competencia bancaria y al impacto de la restricción al límite de descuento para la remuneración de los funcionarios públicos. Ante esto, la entidad se preparó para aumentar su accionar abordando más intensivamente otros grupos de mercado, como son los trabajadores del sector privado, ya sea a través de pago directo o convenio, y microempresarios. Con esto, a agosto de 2012 logró que sus colocaciones crecieran un 5,2%. Conforme con el nuevo escenario, a partir de 2010 la administración está reorganizado su estructura y sus procesos internos. Dentro de los principales cambios realizados destacan: i) contratación de asesorías externas con el objeto de rediseñar la propuesta de valor de la corporación; ii) abordar nuevos segmentos de clientes (sector privado y microempresarios) además del sector público; iii) nueva segmentación de clientes en las categorías base, principal, emergente, prime y pensionados, que ha permitido mejorar la oferta de valor a través de campañas dirigidas; iv) entrada en vigencia –desde agosto de 2012– del nuevo modelo de provisiones basado en probabilidades de incumplimiento; v) fortalecimiento del área de cobranza; vi) la implementación desde octubre de 2012 de un nuevo scoring propio que permite una mejor administración de riesgo de los clientes por pago directo, de manera de mejorar la originación de créditos; vii) diversificación de los canales de atención y mejoras en los mecanismos de recaudación; y viii) mejoras tecnológicas (core bancario debería estar implementado en 2013) que permitiría además de la automatización operativa, el cruce de productos. Como respuesta a lo anterior, la proporción de créditos bajo la modalidad de descuento por planilla ha bajado en los últimos años (85% de las colocaciones en 2009 comparado con 64% en junio de 2012). Ello ha derivado en un mayor riesgo, y por ende, en un aumento de las provisiones. Así, los niveles de rentabilidad disminuyeron en el último período, afectados también por el menor crecimiento (2,6% a julio Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com 2 COOPEUCH INFORME DE CLASIFICACION – Noviembre 2012 Solvencia Perspectivas AAEstables de 2012). La retarificación de cartera, mayor énfasis en productividad y nuevas medidas de control INFORME DE CLASIFICACION crediticio deberían contribuir a mantener riesgos controlados y buenos niveles de rentabilidad. Asimismo, dado su historial, su portafolio debería mantener una composición relevante de trabajadores del sector público (cercana al 70%) caracterizado por menores niveles de desempleo y el uso de descuento por planilla como medio de pago de las deudas, lo que beneficia la calidad de cartera. Participación de mercado por segmento de negocios (1) Posición competitiva Posición de liderazgo en el mercado de las cooperativas. Sin embargo, compite directamente con los bancos especializados en consumo. 8,0% 6,3% 5,8% 1,2% 1,0%1,0% Colocaciones totales 5,2%5,6% 0,7% 0,8% 0,6% Créditos de Créditos consumo hipotecarios Dic.10 Acorde con su foco de negocios, la institución presenta su mayor cuota de mercado en el segmento de créditos de consumo. Entre diciembre de 2007 y de 2009, su participación en dicho sector (considerando a los bancos más Coopeuch) avanzó desde un 6,8% a un 8,1%, toda vez que, a partir de 2008 los bancos fueron menos activos en el otorgamiento de préstamos de consumo. 5,1% 0,6% 0,5% 0,4% Libretas de ahorro Dic.11 Depósitos a plazo Ago.12 (1) Participaciones de mercado consideran bancos más Coopeuch. Margen operacional (1) Ing.Op.Total / Act. Totales La presencia de la institución en productos de pasivos resulta menos relevante que su participación en colocaciones. No obstante, como parte de su estrategia, destaca la expansión en libretas de ahorro, donde su cuota de mercado se elevó desde el 1,9% en 2007 al 5,1% en agosto de 2012, superando la participación en depósitos a plazo (0,5%). 20% 15% 10% 5% 0% Dic.09 Coopeuch Dic.10 Dic.11 Sistema Sin embargo, desde 2010 la entidad ha ido disminuyendo la cuota en préstamos de consumo respecto de 2009. Los efectos del terremoto sumado a un entorno más competitivo afectaron, en parte, su actividad. Adicionalmente, en 2010 comenzó a regir un límite más restrictivo para el descuento de las remuneraciones para un grupo de socios (disminuyendo desde un 25% a un 15%), lo que afectó más de lo presupuestado por la entidad. A agosto de 2012, la cooperativa alcanzó el séptimo lugar de la industria, con un 5,8%, situándose por sobre otras entidades orientadas a la banca de consumo. Ago.12 Pares La entrada en vigencia de la “Ley Dicom”, la modificación a la tasa máxima convencional y la discusión respecto a la extensión del beneficio del descuento por planilla a otras instituciones, hacen prever un entorno más incierto, lo que a juicio de Feller Rate, podría afectar el crecimiento de la cooperativa. No obstante, la entidad espera avanzar en colocaciones a través de mejoras en la productividad de su fuerza de ventas y llegando a nuevos mercados. (1) Pares: Banco Falabella, Banco Ripley y Banco Paris Estructura de la cartera por producto Dic.2010 Dic.2011 Ago.2012 Consumo 87,5% 81,4% 78,2% Hipotecarios 11,9% 17,0% 20,1% Comerciales Fuente: Coopeuch 0,6% 1,6% 1,7% PERFIL FINANCIERO Mantiene niveles de rentabilidad por sobre los del sistema financiero. Rentabilidad y eficiencia En los últimos periodos, menores crecimientos y el aumento en el nivel de provisiones, han impactado los retornos. — MÁRGENES Por su orientación hacia préstamos de consumo y la alta participación del patrimonio en su financiamiento, la institución obtiene márgenes financieros propios de una sociedad que opera en este segmento. Si bien ha ido avanzando en la generación de comisiones, principalmente a través de la intermediación de seguros, su aún alta concentración en créditos de consumo en cuotas significa que sus márgenes dependan principalmente de la generación del spread de su portafolio. Bajo el período de análisis, el ingreso operacional total sobre activos totales de la entidad, presenta una tendencia decreciente (pasando de un 16,1% a 13,3% entre el cierre de 2009 y agosto de 2012) disminuyendo su brecha con bancos orientados al segmento de préstamos para personas. Tal comportamiento responde a una serie de factores. Específicamente, en 2010 se desplazaron tres cuotas de pago de los créditos de consumo para los deudores de las zonas más resentidas con el terremoto, postergándose con ello el reconocimiento de los ingresos asociados a los intereses ganados, a lo que se suma un mayor cargo por corrección monetaria. Adicionalmente, repercute la disminución en el volumen de ventas, explicado por los nuevos énfasis estratégicos, competencia y por el efecto del dictamen del límite al descuento por planilla para los empleados del sector público. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com 3 COOPEUCH INFORME DE CLASIFICACION – Noviembre 2012 Solvencia Perspectivas AAEstables Para los próximos períodos, la entidad proyecta ir aplicando paulatinamente una política de precios acorde INFORME DE CLASIFICACION con los riesgos de los segmentos de pago directo y empleados del sector privado, en los que ha ido avanzando. Asimismo, considera retomar su ritmo de crecimiento, toda vez que la organización está más preparada para abordar la actual estrategia. Esto debería contribuir a mantener su alta capacidad de generación en un entorno económico más incierto. Gasto en provisiones(1) — PROVISIONES Prov. Netas / Ing. Oper. Total Acorde con el menor crecimiento de la economía en el período 2008-2009, se observó un aumento del gasto en provisiones y castigos. Adicionalmente, la modificación de la cuota máxima para el descuento por planilla para un grupo de deudores y su foco en nuevos mercados derivó en un uso más intensivo del sistema de pago directo y, con ello, en un incremento del riesgo de la cartera. A su vez, la puesta en marcha de un nuevo modelo de provisiones ha requerido de algunos ajustes en su calibración. 50% 40% 30% 20% 10% 0% Dic.09 Dic.10 Coopeuch Dic.11 Sistema Ago.12 A agosto de 2012, el gasto en provisiones y castigos alcanzó un 5,0% de los activos totales y un 37,6% del ingreso operacional total (versus 3,1% y 22,4% al cierre de 2010, respectivamente). Pares El aumento del riesgo crediticio es acorde a la composición de un portafolio de mayor riesgo relativo. Con todo, la entidad debería mantener una preponderancia del servicio de las deudas mediante el sistema de descuento por planilla (cercano al 70%) y, conforme a su trayectoria, un criterio conservador en la gestión crediticia, que debería implicar aumentos acotados en el gasto por provisiones. Los desafíos en esta materia son relevantes, dado un escenario más incierto. Eficiencia(1) Gastos apoyo / Ing. Oper.Neto 100% 75% — EFICIENCIA 50% 25% 0% Dic.09 Dic.10 Coopeuch Dic.11 Sistema Ago.12 Pares Históricamente, su eficiencia medida sobre ingresos netos de provisiones estuvo en torno a 54% y comparativamente mejor que la observada para los bancos retail y el sistema. Sin embargo, se observa un aumento de este indicador durante el último periodo, alcanzando un 68,4% a julio de 2012, lo cual se explica por los menores ingresos netos derivados del mayor gasto por provisiones y menores márgenes. Rentabilidad(1) 8% 6% 4% 2% 0% Dic.09 Coopeuch Dic.10 Dic.11 Sistema Sus elevados márgenes netos soportan con holgura los niveles de gastos de apoyo. Particularmente, éstos se han incrementado, aunque de forma leve, debido a las inversiones en tecnología, remodelación de sucursales, aumento de personal y profesionalización de la planilla de empleados, todo ello asociado al crecimiento de la institución y a su nuevo enfoque estratégico. Ago.12 Pares (1) Pares: Banco Falabella, Banco Ripley y Banco Paris. En tanto, la medición de gastos de apoyo sobre activos ha ido avanzando marginalmente durante los últimos años. A pesar de esto, se ha mantenido por sobre lo registrado para el promedio de bancos, ya que por su orientación de mercado la cooperativa requiere de una mayor infraestructura física y de personal que repercute en su eficiencia. — RENTABILIDAD Durante los últimos años los retornos de la entidad retrocedieron con respecto a los porcentajes de 2009, fundamentalmente debido al descenso de los márgenes operacionales y mayor gasto por provisiones. Entre fines de 2009 y julio de 2012, su rentabilidad sobre activos pasó de un 6,0% a un 2,6%. Con todo, Coopeuch continuaba presentando una rentabilidad superior que la industria bancaria (1,4%). Por su parte, el excedente sobre patrimonio también disminuyó desde un 20,2% a un 6,0% en el período indicado. En esta oportunidad, su rentabilidad era inferior que el promedio de los bancos (17,8% a agosto de 2012), toda vez que su sólida base patrimonial repercute en esta medición. Dado su modelo de negocios y desempeño histórico, Feller Rate espera que Coopeuch sostenga sus buenos niveles de rentabilidad. Los cambios implementados en su estructura y estrategia, su buen perfil competitivo y eficiente manejo de los costos deberían compensar los efectos de un mayor gasto por provisiones derivado de la recomposición de su cartera. En este sentido, la gestión de su relación riesgo–retorno adquiere gran relevancia. Capitalización Altos niveles de capitalización Por su naturaleza de cooperativa, presenta una menor flexibilidad financiera respecto de una sociedad anónima inserta en un grupo económico que pudiera hacer frente a requerimientos de capital inesperados. No obstante, su alta generación interna y su capacidad para atraer nuevos cooperados, permiten atenuar esta debilidad relativa. Como se señaló, los niveles de capitalización de la entidad se han caracterizado por ser elevados, lo que otorga un amplio respaldo a sus acreedores. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com 4 COOPEUCH INFORME DE CLASIFICACION – Noviembre 2012 Solvencia Perspectivas AAEstables Por otra parte, cabe destacar, que la estabilidad del capital de la institución se beneficia de reglamentación INFORME DE CLASIFICACION legal y normativa. En éstas se establece que el capital aportado por los socios no puede ser reducido pues: i) la cooperativa no puede comprar sus propias cuotas de participación, con el objeto de que, en ningún caso se produzca mayor retiro de capital que aquel que ingresa por pago de nuevas cuotas; y ii) los socios tienen limitado su retiro, mientras sean deudores o codeudores de cualquier obligación insoluta con la entidad. Capitalización 3,0 40% 35% 2,5 30% 2,0 25% 1,5 20% 15% 1,0 10% 0,5 5% 0,0 0% Dic. 2010 Dic. 2011 (1) Endeudamiento económico: Pasivos exigibles Patrimonio Efectivo (2) APR: Activos Ponderados por Riesgo de crédito. sobre Riesgo de la cartera de colocaciones Dic.10 Dic.11 Ago.12 Mora 90+ / Colocaciones 2,7% Bienes Rec. en pago / 0,0% Colocaciones Provisiones constituidas / 5,7% Colocaciones Provisiones adicionales / 0,0% Colocaciones Gasto por provisiones / 3,4% Colocaciones Gasto provisiones y castigos / 22,4% Ing. Operac. total Castigos / Colocaciones 2,8% (*) Fuente Coopeuch a julio 2012. Más detalle de indicadores en Anexo. 3,6% 3,8% (*) 0,0% 0,0% 5,9% 6,5% 0,0% 0,0% 4,7% 3,7% 34,0% 37,6% 4,8% 3,3% Calidad de la cartera de colocaciones (*) 2,5 6,0% 2,0 5,0% 4,0% 1,5 3,0% 1,0 2,0% 0,5 1,0% - 0,0% Dic. 2011 La normativa de endeudamiento que rige actualmente para Coopeuch según los criterios de Basilea, la obliga a mantener un patrimonio no inferior al 10% de sus activos ponderados por riesgo. En los últimos años, la entidad ha cumplido holgadamente dicho requerimiento. A agosto de 2012, su Patrimonio efectivo/Activos ponderados por riesgo era de 31,2%. Ago. 2012 Endeudamiento Económico (eje izq.) Capital básico / Activos (eje der.) Patrimonio Efectivo / APR (eje der.) Dic. 2010 En los últimos años, el capital pagado de Coopeuch se ha caracterizado por una expansión sostenida y significativa. Adicionalmente, los aportes efectuados por los asociados se han visto complementados por la estrategia de la administración de incrementar las reservas legales. Así, con los excedentes de 2011, a agosto de 2012 estas reservas eran cercanas a $81.000 millones. Ago. 2012 Cobertura mora ≥ 90 días (eje izq.) Mora ≥ 90 días / Colocaciones (1) (eje der.) Castigos / Colocaciones (1) (eje der.) (*) La mora mayor a 90 días es a julio de 2012. (1) Colocaciones promedio. Fuente: Coopeuch. ADMINISTRACION DE RIESGOS Tiene el desafío de mantener sus buenos indicadores de calidad de cartera. La administración de los riesgos en Coopeuch descansa en la gerencia de riesgo, de la cual dependen tres subgerencias: i) proceso de crédito; ii) control de riesgo; y iii) cobranza. Esta estructura permite una clara separación y especialización de las funciones. El proceso de otorgamiento de los préstamos se sustenta en un motor de decisión que evalúa automáticamente que se cumplan con los parámetros establecidos en la política crediticia. A su vez, como método de control, los antecedentes cargados a este sistema son revisados por una mesa de visado dependiente de la gerencia de operaciones. Para estimar el riesgo de los clientes, la institución cuenta desde octubre de 2012 con un scoring propio para los productos pago directo y convenios privados, cuyo propósito es obtener respuestas más rápidas, en línea con su estrategia con foco en nuevos mercados y productividad, y permitirá dosificar el riesgo que se quiere asumir. Existe como futuro proyecto el desarrollo de un scoring para personas y otra combinación de scoring para personas y empresas, según el segmento que se trate (pago directo o convenio privado). Por su parte, en este nuevo escenario, el modelo de cobranza también ha sufrido modificaciones. Previa asesoría externa, se realizaron cambios para fortalecer la estructura de cobranza. Además de la cobranza en terreno y el aumento del número de supervisores, se han abierto nuevos canales de cobranza, como la apertura de un call center propio y se han contratado 13 nuevas empresas externas especializadas según tramo de morosidad (temprana, media o dura). En este último caso, el tratamiento pasa a abogados después de los 180 días, con el apoyo del sistema Cobralex. En agosto de 2012, la institución implementó definitivamente el nuevo modelo de provisiones basado en probabilidades de incumplimiento. Cabe destacar que, durante el período de implementación, el modelo requirió de ajustes de calibración, lo cual se vio reflejado en el monto de las provisiones. Previamente la entidad poseía un modelo de provisiones matricial para su cartera de consumo. En tanto, para la gestión y el control de sus riesgos de mercado, la sociedad cuenta con un comité de activos y pasivos que sesiona mensualmente. Además, al igual que en el caso de los bancos, Coopeuch debe cumplir con las mediciones normativas vigentes de calce de plazos, moneda, tasa de interés y liquidez. Calidad de activos Como se mencionó, en los últimos dos años la modificación de la cuota máxima para el descuento por planilla para los trabajadores del sector público y el avance en esquemas de pago directo y en deudores provenientes de empresas privadas ha derivado en un mayor riesgo de la cartera. Específicamente, los niveles de morosidad y de castigos son crecientes. A julio de 2012, la mora mayor a 90 días y los castigos representaban un 3,8% y 3,3% del total de las colocaciones, respectivamente, mayor al 2,7% y 2,8% alcanzado en 2010, respectivamente. Sin embargo, cabe destacar que estos niveles son acordes a una exposición a sectores de mayor riesgo relativo y están en línea con el promedio de bancos orientados a préstamos de consumo. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com 5 COOPEUCH INFORME DE CLASIFICACION – Noviembre 2012 Solvencia Perspectivas AAEstables Felle Rate espera que el fortalecimiento de los sistemas de otorgamiento de crédito y de cobranza permita INFORME DE CLASIFICACION mantener en rangos controlados los ratios de calidad de cartera. Posiciones financieras Composición activos totales 100% 80% 60% 40% 20% 0% Dic. 2010 Dic. 2011 Colocaciones totales netas Inversiones financieras vigentes Otros activos Ago. 2012 Fondos disponibles Activo fijo Fuente: Coopeuch. Composición pasivos totales 100% 80% 60% 40% 20% 0% Dic. 2010 Dep. a plazo Ctas. de ahorro Otros pas. con costo con púb. Otras oblig. financieras Fuente: Coopeuch. Dic. 2011 Ago. 2012 Pas. interfinancieros Inst. deuda emitidos Dep. vista netos Los activos de Coopeuch están centrados en créditos de consumo, aunque estos han disminuido su presencia en el balance debido a un aumento de los créditos hipotecarios. Al cierre de agosto de 2012, las señaladas colocaciones correspondían al 74% y al 19% de los activos totales, respectivamente (versus 86% y 12%, respectivamente, en 2010). En tanto, bajo el período de análisis los fondos disponibles han representado en torno a un 2% del total de activos. Por su parte, en el período 2008- 2009 las inversiones financieras incrementaron su presencia en el balance, alcanzando al cierre de 2009 un 7,8% (versus 2,2% en 2007). Este cambio obedeció a la decisión de la administración de mantener niveles de liquidez más altos ante la mayor incertidumbre en los mercados. Sin embargo, a fines de 2010 el menor ritmo de actividad y la estabilidad sistémica conllevaron a un descenso de los títulos financieros, alcanzando un 5,3% a fines de 2011. A agosto de 2012 las inversiones financieras representan un 7,0% de los activos básicamente para mantener la estructura de calces. Cabe mencionar que, conforme a la normativa aplicable, estos papeles son de bajo riesgo relativo, correspondiendo fundamentalmente a fondos mutuos y depósitos a plazo. Por otro lado, en los últimos cinco años la principal fuente de recursos de la institución han sido las captaciones a plazo, que en algunos años llegaron a representar cerca del 70% de los pasivos exigibles. No obstante, con la emisión de bonos en 2009 y el avance en depósitos de ahorro, este porcentaje retrocedió (37% en agosto de 2012). A la misma fecha, las líneas bancarias alcanzaban el 19% de los pasivos, mientras que los bonos y los saldos en libretas de ahorro mostraban cuotas individuales en torno al 13% y al 25% de los pasivos exigibles, respectivamente. Tradicionalmente, el patrimonio ha sido un componente relevante de recursos para la expansión de la actividad de Coopeuch, toda vez que en el pasado debió operar con restricciones de endeudamiento determinadas por la autoridad. Con todo, cabe señalar que dichas normas fueron modificadas y, desde mayo de 2001, la entidad se acogió a los criterios de requerimiento de capital de Basilea. Desde entonces, está obligada a mantener un Patrimonio efectivo/Activos ponderados por riesgo superior al 10%. A pesar de esta flexibilización a su endeudamiento, a agosto de 2012 su patrimonio era equivalente al 27% de sus activos totales. Este porcentaje era considerablemente superior al registrado para la industria bancaria (8%). El porcentaje de recursos líquidos de la entidad en su balance se caracteriza por ser menor que el de otras instituciones financieras, lo que podría afectar su capacidad de respuesta ante eventuales situaciones de stress. Sin embargo, la cooperativa mantiene un importante volumen de recaudación mensual que contrarresta esta situación. Asimismo, sus altos niveles de capital le han permitido cumplir holgadamente con los límites de liquidez establecidos en la regulación bancaria de riesgo de mercado. De acuerdo a sus políticas internas, la institución mantiene recursos líquidos que aseguren el financiamiento de las operaciones por alrededor de tres meses. En tanto, sus pasivos se han ido diversificando paulatinamente, disminuyendo la exposición con instituciones financieras. A su vez, en el último periodo la entidad ha puesto énfasis en aumentar los plazos de su financiamiento debido a su crecimiento en colocaciones hipotecarias. Sus elevados niveles de capital permiten cumplir holgadamente con los límites normativos de calce de plazos y de tasa de interés. Riesgo operacional En 2009 Coopeuch estableció políticas explícitas para la gestión de sus riesgos operacionales. Actualmente, los avances apuntan a desarrollar un modelo de medición para estos riesgos con el objeto de poder administrarlos eficazmente. Ello, además de contribuir al fortalecimiento del ambiente de control al interior de la organización, instalará las bases para una eventual implementación de las mediciones consideradas en Basilea II. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com 6 ANEXOS COOPEUCH INFORME DE CLASIFICACION – Noviembre 2012 Solvencia Perspectivas Dep. a plazo hasta un año Dep. a plazo a más de un año Bonos Líneas de bonos Dic. 2001 A Estables Nivel 1 A - Ene. 2003 Jun. 2003 Ene. 2004 INFORME DE CLASIFICACION A A+ A+ CW Positivo Estables Estables Nivel 1 Nivel 1 Nivel 1 A A+ A+ A+ - Feb. 2007 A+ Positivas Nivel 1 A+ A+ - Dic.2008 A+ Positivas Nivel 1 A+ A+ Ene. 2010 AAEstables Nivel 1+ AAAA- Oct. 2012 AAEstables Nivel 1+ AAAA- Instrumentos — TÍTULOS DE DEUDA La empresa emite títulos de deuda como depósitos a plazo en moneda nacional reajustable, no reajustable y bonos. Todos estos títulos son emitidos sin garantías adicionales a la solvencia del emisor y presentan una buena liquidez en los mercados. Indicadores de rentabilidad, eficiencia y adecuación de capital (1) Coopeuch Sistema Dic. 2009 Dic. 2010 Dic. 2011 Ago. 2012 Ago. 2012 Ingresos operacionales / Activos Tt (1) 15,9% 13,9% 12,9% 13,2% 4,2% Ingreso operacional total / Activos Tt 16,1% 13,9% 12,9% 13,3% 4,7% Provisiones por riesgo de Créd. netas / Activos Tt 4,1% 3,1% 4,4% 5,0% -0,9% Ingreso operacional neto / Activos Tt 12,0% 10,8% 8,5% 8,3% 3,8% Gastos de apoyo / Activos Tt 6,1% 5,5% 5,7% 5,7% 2,4% Resultado operacional / Activos Tt 5,9% 5,3% 2,9% 2,6% 1,4% Resultado antes Impto. / Activos Tt 6,0% 5,2% 2,8% 2,6% 1,4% Resultado antes Impto. / Patrimonio 20,2% 17,6% 9,5% 6,0% 17,8% Ing.netos filiales / Result. antes Imp. 0,0% 0,0% 0,0% 0,0% 0,6% Rentabilidad Eficiencia operacional Gastos de apoyo / Colocaciones Br (2) 6,8% 6,0% 6,1% 6,2% 3,3% Gastos de apoyo / Ingreso operacional neto 51,0% 50,8% 66,4% 68,4% 62,7% Gastos de personal / Activos Tt 3,5% 3,0% 3,3% 3,4% 1,3% Gastos de administración / Activos Tt 2,5% 2,3% 2,2% 2,1% 0,9% Patrimonio efectivo / Act. Totales 22,6% 25,3% 30,8% 27,3% 9,4% (3) Patrimonio efectivo / Act. Ponderados por riesgo 25,0% 28,1% 35,4% 31,2% 13,3% (3) Adecuación de capital (3) (1) Activos totales promedio. (2) Colocaciones totales promedio. No incluyen colocaciones contingentes e interbancarias (3) Datos a julio 2012. Los informes de clasificación elaborados por Feller Rate son publicados anualmente. La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Es importante tener en consideración que las clasificaciones de riesgo de Feller Rate no son, en caso alguno, una recomendación para comprar, vender o mantener un determinado título, valor o póliza de seguro. Si son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que esta tiene para cumplir con sus obligaciones en los términos y plazos pactados. Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com 7