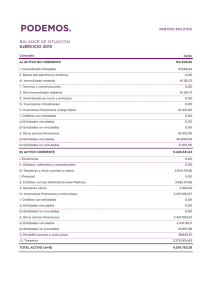

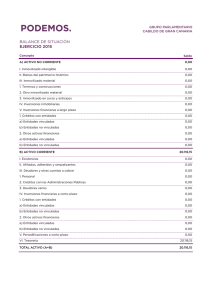

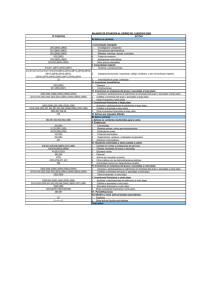

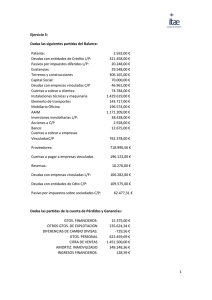

Cuentas Abreviadas y Cuadro de Cuentas

Anuncio