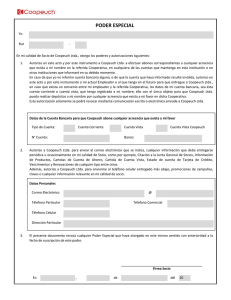

Gestión Financiera

Anuncio