Tema 2. - OCW - Universidad de Murcia

Anuncio

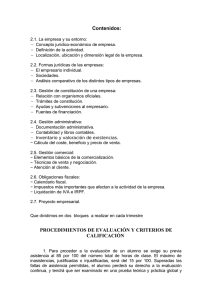

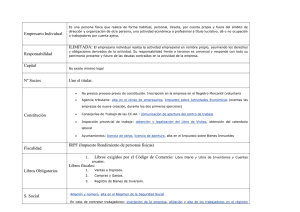

FISCALIDAD EMPRESARIAL Autor: Mercedes Navarro Egea II. APROXIMACIÓN CONCEPTUAL 1. ¿Emprendedor o empresario? La Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, profundiza en las iniciativas de apoyo institucional al emprendimiento adoptando medidas en diversos ámbitos para incentivar la cultura emprendedora y facilitar el inicio de actividades empresariales. Este norma introduce una definición de emprendedor, entendiéndose que lo son “aquellas personas, independientemente de su condición de persona física o jurídica, que van a desarrollar o están desarrollando una actividad económica productiva”. Se trata de un concepto amplio que, más allá de su utilidad para acotar el ámbito de aplicación de la política de fomento que se desarrolla, no deja de ser un concepto general de empresario en el que encuentran cabida las distintas formas jurídicas con las que se puede desarrollar una actividad económica. Este concepto legal de emprendedor no altera las definiciones de actividad económica y empresario establecidas por las normas tributarias. 2. Concepto fiscal de actividad económica Con carácter general, la existencia de actividad económica (empresarial o profesional) viene dada por estas notas: Medios de producción y recursos humanos Organización por cuenta propia OCW – Universidad de Murcia 1 FISCALIDAD EMPRESARIAL Autor: Mercedes Navarro Egea Finalidad de intervenir en la producción y distribución de bienes y servicios (y no la mera tenencia de un patrimonio) En algunos casos, se fijan criterios para determinar cuándo las actividades del contribuyente se consideran empresariales. En concreto, los impuestos sobre la renta (IRPF e IS) especifican que se entenderá que el arrendamiento de inmuebles constituye una actividad económica únicamente cuando para su ordenación utilice, al menos, con una persona empleada con contrato laboral y a jornada completa. En caso de grupos de sociedades, el cumplimiento de estos requisitos determinantes de la existencia de actividad económica se determinará teniendo en cuenta a todas las entidades que formen parte del mismo. Todas estas notas sirven para distinguir a las actividades económicas de las realizadas de forma no profesional, esporádicas, discontinuas, sin ánimo de lucro y sin tener el objetivo de actuar en el mercado de bienes o servicios, que podrían denominarse como efectuadas por “no empresarios”. En este ámbito se localizan las denominadas “entidades patrimoniales”. ¿Qué es una sociedad patrimonial? Aquella sociedad dedicada a la gestión de un patrimonio mobiliario o inmobiliario; entendiéndose que esta no realiza actividad económica en los casos en los que más de la mitad del activo está formado por valores o no está afecto a una actividad económica. Esta calificación tiene por objeto evitar que este tipo de sociedades puedan acceder a las medidas de favor que se puedan establecer para incentivar el emprendimiento, crecimiento y competitividad de las empresas. 3. Concepto fiscal de empresario En correspondencia con el concepto de actividad económica, podría decirse que es empresario quien realiza una actividad económica. Se trata de un concepto amplio en el que resulta indiferente la forma jurídica del titular de la actividad empresarial o profesional. OCW – Universidad de Murcia 2 FISCALIDAD EMPRESARIAL Autor: Mercedes Navarro Egea ¿forma jurídica? Persona física Comunidad de bienes Persona jurídica La forma jurídica adoptada para el ejercicio de la actividad económica condiciona la posición de contribuyente en la imposición sobre la renta. En términos generales, los empresarios individuales y profesiones –es decir, los autónomos- tributan en el Impuesto sobre la Renta de las Personas Físicas (IRPF), mientras que la utilización de formas societarias da lugar a contribuyentes por el Impuesto sobre Sociedades (IS). Tratándose de entidades sin personalidad jurídica como puedan ser las comunidades de bienes, se consideran “entidades en régimen de atribución de rentas”, lo que significa que se presentan como una agrupación de contribuyentes que se atribuyen las rentas generadas en la entidad, procediéndose al reparto de las mismas entre los socios, comuneros o partícipes según las normas o pactos aplicables y, si no constaran a la Administración en forma fehaciente, por partes iguales. Para la Administración tributaria, las comunidades de bienes se caracterizan porque se parte de un patrimonio común preexistente, de modo que la voluntad de asociarse viene dada por situación de copropietarios de sus miembros. OCW – Universidad de Murcia 3 FISCALIDAD EMPRESARIAL Autor: Mercedes Navarro Egea Aclarada esta cuestión, la Ley del IVA proporciona una definición propia de empresario. Empresario Quienes realizan actividades económicas Otros: arrendadores de bienes,… En general, son empresarios las personas o entidades que realicen las actividades empresariales o profesionales, entendiendo por tales actividades las que impliquen la ordenación por cuenta propia de factores de producción, materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios. En este perfil de empresario o emprendedor se pueden encuadrar los autónomos, esto es, los empresarios individuales o profesionales. A los efectos del IVA, el concepto de empresario es algo más amplio, pues también lo son: - Los arrendadores de bienes y, en general, quienes realicen una o varias entregas de bienes o prestaciones de servicios que supongan la explotación de un bien corporal o incorporal con el fin de obtener ingresos continuados en el tiempo. - Quienes efectúen la urbanización de terrenos o la promoción, construcción o rehabilitación de edificaciones destinadas, en todos los casos a su venta, adjudicación o cesión por cualquier título, aunque sea ocasionalmente. En estos supuestos se produce la paradoja de que un contribuyente es empresario a los solos efectos del IVA, sin que fuera de este ámbito tenga tal condición ni se pueda considerar que realiza actividad económica. ¿Todos los arrendadores de inmuebles son empresarios? En relación con los arrendadores de bienes, la cuestión admite otros matices, puesto que entra en juego la exención en IVA del arrendamiento de viviendas. OCW – Universidad de Murcia 4 FISCALIDAD EMPRESARIAL Autor: Mercedes Navarro Egea En efecto, si el arrendamiento afecta a edificios o partes de los mismos destinados exclusivamente a viviendas, se consideran exentos del impuesto (no se repercute IVA al arrendatario). Quedan excluidos, sin embargo, los arrendamientos de viviendas o apartamentos amueblados cuando el arrendador se obligue a servicios complementarios propios de la industria hotelera (limpieza, lavado de ropa, etc.). EJERCICIO DE AUTOEVALUACIÓN Este concepto legal de emprendedor no altera las definiciones de actividad económica y empresario establecidas por las normas tributarias. o Verdadero o Falso El arrendamiento de inmuebles constituye una actividad económica a efectos del IRPF cuando para su ordenación utilice, al menos, con una persona empleada con contrato laboral y a jornada completa. o Verdadero o Falso En general, es empresario quien realiza una actividad económica. Se trata de un concepto amplio en el que resulta indiferente la forma jurídica del titular de la actividad empresarial o profesional. o Verdadero o Falso El concepto de empresario a efectos IVA coincide íntegramente con el definido por la Ley del IRPF. OCW – Universidad de Murcia 5 FISCALIDAD EMPRESARIAL Autor: Mercedes Navarro Egea o Verdadero o Falso OCW – Universidad de Murcia 6