TEMA 9: LAS COMPRAS Y VENTAS EN EL PGC

Anuncio

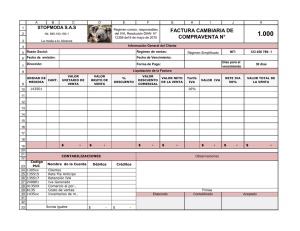

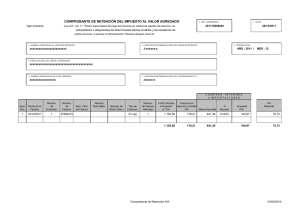

TEMA 8: LAS COMPRAS EN EL PGC. DE PYMES TRATAMIENTO CONTABLE DE LAS MERCADERÍAS: DESGLOSE DE CUENTAS. Al inicio del año Las Existencias Iniciales aparecen registradas en las cuentas delGrupo 3 –Existencias(las E. iniciales) (Valoradas a PRECIO DE COSTE en sus fichas de almacén, tanto las entradas como las salidas) 600- COMPRAS DE MERCADERIAS 601- COMPRAS DE MATERIAS PRIMAS Grupo 6 606- DESCUENTOS SOBRE COMPRAS POR PRONTO PAGO(Fra. rectificativa) Compras y Gastos 608- DEVOLUCIONES DE COMPRAS (Fra. rectificativa) 609- RAPPELS POR COMPRAS (Fra. rectificativa) Durante el año 700- VENTAS DE MERCADERÍAS 705- PRESTACIONES DE SERVICIOS Grupo 7 Ventas e Ingresos 706- DESCUENTOS SOBRE VENTAS POR PRONTO PAGO (Fra.emitida rectificativa) 708- DEVOLUCIONES DE VENTAS (Fra.emitida rectificativa) 709- RAPPELS SOBRE VENTAS (Fra.emitida rectificativa) Al final del año Se actualiza el saldo de las cuentas del Grupo 3-Existencias, para reflejar el valor de las Existencias Finales. Las cuentas de los grupos 6 y 7 se saldan, traspasando sus importes a la cuenta 129-Resultados del Ejercicio. Las facturas rectificativas también se llaman NOTAS DE ABONO. CONTABILIZACIÓN DE LAS FACTURAS DE COMPRAS DE MERCADERÍAS. Base Imponible de la factura (Géneros + portes – descuentos) + Cuota de IVA (% x B.I) = Total factura Técnica Contable/ Tema 8 1 TEMA 8: LAS COMPRAS EN EL PGC. DE PYMES El asiento tipo que se hace en el Diario es: Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: XX Fecha: Cantidad HABER 22/11/XX Base imponible 600- COMPRAS DE MERCADERÍAS Cuota de IVA 472- H.P. IVA SOPORTADO 400- PROVEEDORES Total factura ( Fra. recibida de compras) Ejemplo 1: Factura de compras nº 1 Supongamos que somos la empresa Comercial Ibros, S.L. y que realizamos una compra a Almacenes Jaén S.A. Esta es la factura: ALMACENES JAÉN S.A. C/ Polg. Andalucía,14 Jaén A-23784474 COMERCIAL IBROS S. L. C/ Valle, 35 IBROS (Jaén) B-23545845 -----------------------------------------------------------------------------------------------------Fecha: 01/10/XX Nº FACTURA: 1 Referencia Producto A-1 23654 Producto AA Producto CC Suma Importes 915,62 % Dto. Importe Dto. Cant. Precio % IVA 21 21 Importe % Cuota IVA IVA 915,62 21 % 192,28 Total Factura 1.107,90 10 100 Portes 52,23 4,28 B.I. Forma de Pago: Recibo a 15 días. Técnica Contable/ Tema 8 2 Dto. 5 2 496,18 419,44 TEMA 8: LAS COMPRAS EN EL PGC. DE PYMES Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 1 915,62 192,28 Fecha: Cantidad HABER 01/10/XX 600- COMPRAS DE MERCADERÍAS 472- H.P. IVA SOPORTADO 400- PROVEEDORES Alm. Jaén S.L. ( Fra. recibida de compras 1) 1.107,90 Ejemplo 2: Factura de compras nº 2 ALMACENES JAÉN S.A. C/ Polg. Andalucía, 14 Jaén A-23784474 COMERCIAL IBROS S. L. C/ Valle, 35 IBROS (Jaén) B-23545845 -----------------------------------------------------------------------------------------------------Fecha: 01/11/XX Nº FACTURA: 2 -----------------------------------------------------------------------------------------------------Referencia Producto Cant. Precio Dto. % Importe IVA A-1 Producto AA 10 52,23 5 21 496,18 23654 Producto CC 100 4,28 2 21 419,44 Suma Importes 915,62 % Dto. Importe p.p. Dto. 2% - 18,31 Portes B.I. 100,00 997,31 Forma de Pago: Crédito a 60 días. Técnica Contable/ Tema 8 3 % IVA 21% Cuota IVA 209,43 Total Factura 1.206,74 TEMA 8: LAS COMPRAS EN EL PGC. DE PYMES Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 2 997,31 209,43 Fecha: Cantidad HABER 01/10/XX 600- COMPRAS DE MERCADERÍAS 472- H.P. IVA SOPORTADO 400- PROVEEDORES Alm. Jaén S.L. ( Fra. recibida de compras 2) 1.206,74 Ejemplo 3: Nuestra empresa Comercial Ibros S.L., compra géneros al proveedor Almacenes Jaén S.L., con fecha 01/12/XX, con el siguiente detalle de la factura nº3: Importe de los géneros 1.200,00, con descuento comercial 80,00 y portes 50 €. IVA21%. Forma de pago a crédito. Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 3 Fecha: Cantidad HABER 01/12/XX 1.170,00 600- COMPRAS DE MERCADERÍAS 245,70 472- H.P. IVA SOPORTADO 400- PROVEEDORES Alm. Jaén S.L. 1.415,70 ( Fra. recibida de compras 3) NORMAS DE VALORACIÓN DE LAS COMPRAS DE MERCADERÍAS. A la hora de contabilizar los descuentos, la norma distingue entre que éstos vayan en la propia factura o en facturas rectificativas posteriores (también llamadas facturas de abono): DESCUENTOS INCLUIDOS EN LA PROPIA FACTURA a) Por pronto pago Menor importe de la compra (cuenta 600) b) Por volumen de pedido Menor importe de la compra (cuenta 600) c) Devoluciones a los Menor importe de la compra proveedores (cuenta 600) Técnica Contable/ Tema 8 4 POSTERIORES FACTURAS (Fra. recibida rectificativa o Nota de abono) 606- Descuentos s/compras pronto pago 609- Rappels por compras 608- Devoluciones de compras. TEMA 8: LAS COMPRAS EN EL PGC. DE PYMES Ejemplo 1: Factura Recibida Rectificativa por devolución de géneros al Proveedor (o Nota de abono) ALMACENES JAÉN S.A. c/ Polg. Andalucía,14 Jaén A-23784474 COMERCIAL IBROS S.L. c/ Valle, 35 IBROS (Jaén) B-23545845 --------------------------------------------------------------------------------------------------Fecha:30/10/XX Nº FACTURA Rectificativa: R-1 -----------------------------------------------------------------------------------------------------Factura Rectificativa de la original A-1 de fecha 01/10/XX Referencia Producto Cant. Precio A-1 Devolución Producto AA -1 Suma % Importe Portes Importes Dto. Dto. - 49,62 Forma de Pago: Anotar en cuenta Dto. % IVA 21 Importe % Cuota IVA IVA 21 % - 10,42 Total Factura - 60,04 52,23 B.I. - 49,62 5 - 49,62 Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 1 Fecha: 30/11XX 608- DEVOLUCIONES DE COMPRAS 472- H.P. IVA SOPORTADO 60,04 400- PROVEEDOR Alm. Jaén S.L. ( Fra. recibida Rectificativa 1) Técnica Contable/ Tema 8 5 Cantidad HABER 49,62 10,42 TEMA 8: LAS COMPRAS EN EL PGC. DE PYMES Ejemplo 2: Factura Recibida Rectificativa por volumen de pedido. ALMACENES JAÉN S.A. c/ Polg. Andalucía,14 Jaén A-23784474 COMERCIAL IBROS S.L. c/ Valle, 35 IBROS (Jaén) B-23545845 ---------------------------------------------------------------------------------------Fecha: 31/12/XX Nº FACTURARectificativa: R-2 -----------------------------------------------------------------------------------------------------Factura Rectificativa por Volumen de pedido Referencia Producto Cant. Precio Dto. Rappels 3 % sobre total pedidos del año: 9.700 € Suma Importes - 291,00 % Dto. Importe Dto. Portes B.I. % IVA - 291,00 21 % % IVA 21 Importe - 291,00 Cuota IVA - 61,11 Total Factura - 352,11 Forma de Pago: Anotar en cuenta Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 1 Fecha: 31/12/XX 609- RAPPELS DE COMPRAS 472- H.P. IVA SOPORTADO 352,11 400- PROVEEDOR Alm. Jaén S.L. ( Fra. recibida Rectificativa 2) Técnica Contable/ Tema 8 6 Cantidad HABER 291,00 61,11 TEMA 8: LAS COMPRAS EN EL PGC. DE PYMES Ejemplo 3: Nuestra empresa Comercial Ibros S.L., devuelve géneros al proveedor Almacenes Jaén S.L., con fecha 10/12/XX, por importe de 200 € más IVA 21%. Por lo que, hemos recibido la correspondiente factura rectificativa. Libro DIARIO Comercial Ibros S.L. Cantidad DEBE CUENTAS AFECTADAS Nº de asiento: 3 Fecha: 10/12XX 608- DEVOLUCIONES DE COMPRAS 472- H.P. IVA SOPORTADO 242,00 Cantidad HABER 200,00 42,00 400- PROVEEDORES Alm. Jaén S.L. ( Fra. recibida Rectificativa 3) ACTIVIDADES: I. Contabilizar en el Libro Diario de tu empresa: 1) Recibes la siguiente factura: géneros por valor de 5.000 € más IVA. 2) Devolvemos géneros de la compra anterior, por no ajustarse al pedido, por valor de 80 € más IVA. Recibimos la factura rectificativa del proveedor. 3) Hemos recibido del proveedor nota de abono, en concepto de descuento por pronto pago por importe de 100 € más IVA. Se paga por banco. 4) Recibimos del proveedor la siguiente factura: géneros 35.000 €, descuento comercial de 10% y portes por 300 €. Más IVA correspondiente. 5) Adquirimos 1.000 productos al precio de 30 € con descuento del 2%. Nos han cargado en la misma factura 20 € de portes. La operación está gravada con el 21 % de IVA. Forma de pago a crédito. 6) Nos concede el proveedor un descuento de 250 € IVA incluido, por volumen de pedido. Recibimos factura rectificativa. II. Nuestra empresa realiza las siguientes operaciones: 1) 06/01: Recibimos de Almacenes Baeza, S.L., la siguiente factura: Importe bruto de los géneros 12.000 €, con descuento comercial del 5% y unos portes de 100 €. Más IVA. 2) 10/01: Recibimos de Almacenes Baeza, S.L., una factura rectificativa por la devolución de 2 productos H por un valor de 80 €, más IVA. Técnica Contable/ Tema 8 7 TEMA 8: LAS COMPRAS EN EL PGC. DE PYMES 3) 28/01: El proveedor Almacenes Baeza S.L., nos realiza un descuento por volumen de pedidos en el mes, por importe de 500 € más IVA. 4) 30/01: Pagamos por banco, al proveedor Almacenes Baeza S.L., el 70% de la deuda pendiente hasta el día de la fecha. SE PIDE: 1) Libro Diario. 2) Mayor del proveedor Almacenes Baeza S.L. III. Cuestiones: 1) Mercaderías existencias, es una cuenta que registra: a) Derechos de cobro. b) Capital de la empresa. c) Géneros para compra-venta habitual. 2) La cuenta de mercaderías debe valorar sus entradas y salidas: a) Entradas y salidas a precio de coste. b) Entradas y salidas a precio de venta. c) Entradas a precio de coste y salidas a precio de venta. 3) Clasifica como Gasto o Ingreso las siguientes cuentas de desglose de Mercaderías: a) Ventas de mercaderías. b) Rappels sobre ventas. c) Descuentos sobre compras por pronto pago. d) Devoluciones de compras de mercaderías. e) Compras de mercaderías. 4) Las Existencias Iniciales Mercaderías de un año, son las Existencias…………. del año anterior. 5) La cuenta 609- Rappels por compras es un Gasto. ¿V/F? 6) Los descuentos por pronto pago dentro de factura se restan de la compra o de la venta, sin necesidad de anotarse como cuenta independiente. ¿V/F? 7) La cuenta 472- H.P. IVA Soportado representa y registra el IVA deducible por la adquisición de bienes y servicios. ¿V/F? IV. Contabiliza en los Libros Diario y Mayor, las siguientes realiza tu empresa: operaciones que 1) Adquieres a crédito mercaderías por valor de 10.000 € más IVA, a un proveedor. 2) Recibida la mercancía se observan defectos de calidad, por ello, el proveedornos realizan una factura rectificativa por 500 € más IVA. 3) Por haber alcanzado el volumen de pedido fijado para el año, el Proveedor anterior nos concede un rappels de 400 € más IVA. (Fra. R-2). 4) Como pagamos antes de 30 días, obtenemos por ello un descuento de 200 € más IVA. (Fra. recibida Rectificativa-3). 5) Enviamos transferencia bancaria al proveedor por el total debido. Técnica Contable/ Tema 8 8