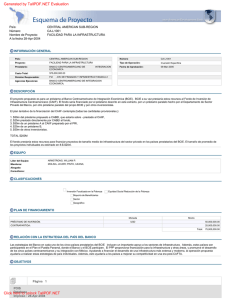

informe dfoe-soc-43-2008 bcie presidencia ultimo 22-10-08

Anuncio