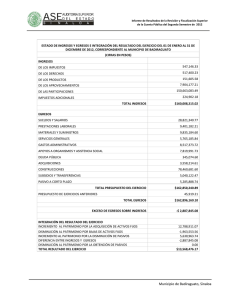

Guia plan de negocio

Anuncio