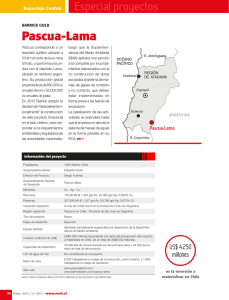

Memoria Anual 2011 - Barrick Gold Corporation

Anuncio