Control financiero y análisis del Balance

Anuncio

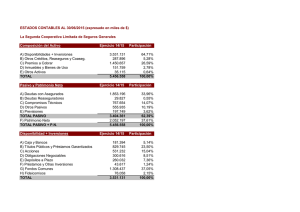

3 Control financiero y análisis del Balance Madame Brownpatric continuó diciendo: ESTUDIO DE LA SITUACIÓN FINANCIERA El equilibrio financiero interno es lo más relevante cuando se trata de empresas industriales, porque estas empresas tienen que realizar inversiones de capital para crear y poner a punto sus estructuras de producción, porque necesitan tiempo para realizar sus procesos de fabricación y porque venden sus productos acabados concediendo a sus clientes plazos para pagarlos. Todo esto ocurre así en la generalidad de los casos. Por esto, el problema financiero es un hecho interno importante y su planteamiento y solución requiere conocimientos técnicos empresariales, administrativos y contables; además de conocer en qué consiste, quiénes son, cómo funciona y actúa el sistema financiero español. De toda la información interna hay dos informes fundamentales para la gerencia: 1. La cuenta de explotación, tema tratado ya. 2. E1 balance de situación, que da cuenta de dos hechos fundamentales de la gestión: — En el activo, el valor que tienen los medios que utiliza la empresa para realizar su actividad y alcanzar sus objetivos. 103 104 MONÓLOGO DE UN VENDEDOR — En el pasivo, la manera cómo han sido financiados o están siendo financiados esos medios y elementos del activo. Este es el tema del presente capítulo. EL BALANCE GENERAL DE LA EMPRESA Un balance es la radiografía exacta de la empresa, permite verlo todo. Si el balance está mal hecho no se ve nada, todo es confusión. El balance consta de dos partes: activo y pasivo. Es una especie de balanza con dos platillos, y cada uno contiene una cantidad igual a la que contiene el otro para que exista el equilibrio. El balance contiene las cuentas de la contabilidad y es una síntesis del inventario general. En el balance figuran unos epígrafes sobre cuyos contenidos se establecen reglas que fijan las magnitudes de los mismos, todo de acuerdo con los objetivos fijados por la dirección sobre el tema de la financiación. EL ACTIVO DEL BALANCE El activo del balance es la expresión de los bienes materiales e inmateriales que utiliza la empresa para desarrollar su actividad, de producir lo que produce y vender esa producción, valorado según unos criterios de valoración. Estos valores de activo tienen que ser suficientes para que la empresa realice bien su trabajo, y a la vez que tienen que estar equilibrados con lo que demandan sus mercados. Si la empresa tiene exceso de activos la producción se encarece, y si tiene menos del necesario la calidad del producto se resiente. Cada rúbrica del activo expresa el valor de unos bienes materiales que han sido adquiridos o producidos por la empresa, por decisión de la dirección, y puestos a trabajar para dar a la empresa la oportunidad de realizar bien su actividad y alcanzar sus objetivos. En el activo figuran: 1. E1 valor de adquisición de las inmovilizaciones fijas: terrenos, solares, edificios… CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 105 Tabla 11 BALANCE GENERAL DE SITUACIÓN al día…………………… Grupo Importe e Parcial Total N.o C U E N TA 200 202 203 204 205 280 ACTIVO INMOVILIZADO MATERIAL .................................... Terrenos y solares .................................................. Edificio fábrica.......................................................... Maquinaria, instalaciones y utillaje .......................... Elementos de transporte.......................................... Mobiliario y enseres ................................................ Menos amortización acul. inmov. material .............. 2.000 12.000 15.000 800 3 000 –3.000 31 34 35 38 EXISTENCIAS ........................................................ Existencias de productos acabados ........................ De productos y trabajos en curso ............................ De materias primas y auxiliares .............................. De embalajes y envases.......................................... 5.000 1.000 4.500 200 430 435 440 450 DEUDORES ............................................................ Clientes.................................................................... Clientes de dudoso cobro ........................................ Deudores diversos .................................................. Efectos comerciales a cobrar .................................. 1.000 200 5 1.000 570 572 574 CUENTAS FINANCIERAS ...................................... Caja, en efectivo ...................................................... Bancos, c/c.vista...................................................... Bancos, cuentas de ahorro...................................... 25 150 2.000 Total del activo .......................................... 44.880 100 113 116 PASIVO FINANCIACIÓN BÁSICA ........................................ Capital Social .......................................................... Reservas legales .................................................... Reservas voluntarias .............................................. 10.000 200 500 170 Préstamos a largo plazo .......................................... 10.000 400 410 ACREEDORES........................................................ Proveedores ............................................................ Acreedores diversos ................................................ 15.000 2.180 500 510 CUENTAS FINANCIERAS ...................................... Préstamos a plazo corto .......................................... Acreedores por intereses ........................................ 4.600 400 800 Explotación .............................................................. 2.000 2.000 Total del pasivo .......................................... 44.880 44.880 2 3 4 5 1 4 5 8 1 29.800 10.700 2.205 2.175 44.880 10.700 10.000 17.180 5.000 Fecha y firma 106 MONÓLOGO DE UN VENDEDOR 2. Los valores de las inmovilizaciones industriales amortizables: instalaciones de todo tipo, maquinaria y utillaje, material de transportes, enseres, mobiliario… 3. El valor de las inmovilizaciones inmateriales: gastos de constitución de la sociedad, en su caso; gastos de puesta en marcha, inversiones en programas de investigación, desarrollo de productos, fondo de comercio, patentes, marcas… 4. El valor de los llamados «valores de explotación» que son los stocks de existencias en almacenes. Y los valores realizables, saldos de clientes y deudores. 5. En el activo también figuran por su valor las inversiones financieras que hace la empresa: valores mobiliarios, depósitos bancarios. 6. Los saldos disponibles en caja y bancos. 7. En el activo del balance figuran también las pérdidas de explotación cuando éstas se producen. Estas pérdidas no representan ningún bien de activo. Pero ocurre que si las pérdidas se ponen en el pasivo tampoco representan ninguna fuente financiera. Esto quiere decir que las pérdidas de explotación de las empresas representan una situación tan atípica y extraña que desde el punto de vista del balance no habría dónde colocarlas, y lo mejor es evitarlas. Las pérdidas son una disminución del capital propio de la empresa. 8. También falta un sitio en el activo del balance para anotar el valor humano y la valía de los hombres que la hacen productiva, posible y rentable. EL PASIVO DEL BALANCE El pasivo es la expresión de los capitales puestos a disposición de la dirección de la empresa para financiar la compra o adquisición de todos los bienes materiales e inmateriales que figuran en el activo del balance. La composición del pasivo y su clasificación según los distintos plazos de vencimiento —fecha en la que la empresa deberá devol- CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 107 verlos a sus dueños— conduce a la separación de dichos capitales en dos grupos estratégicos: • PASIVO NO EXIGIBLE. Que está formado por los capitales propios de la empresa, llamados así porque no tienen plazo de vencimiento, como son: — El capital social. — Todas las reservas. — Los fondos de amortizaciones. — Otras provisiones. — Los beneficios no distribuidos. • PASIVO EXIGIBLE. Que está formado por la totalidad de deudas que tiene la empresa con terceros, con sus distintos plazos de vencimiento. Como son: — — — — Deudas a proveedores y acreedores, en general. Deudas con los organismos oficiales, Deudas con el personal. Deudas con bancos… Esta clasificación del pasivo del balance conduce a establecer el origen de los capitales y a distinguir las dos fuentes de financiación principales con que cuentan las empresas: 1. Fuentes propias para proveerse de capitales propios. 2. Fuentes ajenas, para proveerse de capitales ajenos. Así se establece la relación que debe existir entre los grupos de valores que figuran en el activo del balance, y el origen y la duración de los capitales que han financiado la compra de los mismos y figuran en el pasivo para establecer el equilibrio financiero imprescindible en la empresa. De no existir ese equilibrio financiero todo serán problemas. Esto es lo que un buen marketing no tolera. Por lo tanto, el balance general de la empresa a efectos del estudio financiero se debe reordenar —al margen de su forma oficial o incluso tradicional— para hallar la proporción que deba existir entre los capitales propios y los ajenos, que dependerá de las características de cada empresa: industrial, comercial, servicios… y de la duración del 108 MONÓLOGO DE UN VENDEDOR ciclo económico, es decir, tiempo que tarda la empresa en recuperar cada una de sus inversiones en bienes de activo. Salta a la vista que no se puede invertir en solares, ni construir fábricas nuevas financiando estas inversiones con capitales ajenos y plazos cortos de vencimiento; porque los plazos vencerán y no se habrá recuperado el importe de la inversión, no se podrá pagar. ESTRUCTURA FINANCIERA DE LA EMPRESA La regla general que tiende al equilibrio financiero es la siguiente: Tabla 12 INVERSIONES Grupos de valores FINANCIACIÓN Fuentes financieras ACTIVO PASIVO 1. Inmovilizaciones no amortizables: Bienes naturales, terrenos, solares ............ 1. Cubiertas con capitales propios en su totalidad 2. Inmovilizaciones inmateriales amortizables: gastos de constitución, puesta en marcha, patentes, marcas, estudios .. 2. Cubiertas con capitales propios y capitales ajenos, sobre el 50% 3. Inmovilizaciones materiales amortizables: construcciones.............................. 3. Cubiertas con capitales propios o capitales ajenos a largo plazo 10-15 años, que cubra el periodo de amortización 4. Maquinaria, instalaciones y utillajes, material de transportes, mobiliario, enseres ...................................................... 4. Cubiertas con capitales ajenos, ajustando las amortizaciones a los vencimientos de los créditos obtenidos. 5. Valores de explotación: stocks de materias primas, productos en curso y acabados .................................................... 5. Cubiertos con capitales ajenos: créditos de proveedores si es posible u otras cuentas por pagar. 6. Valores realizables: saldos de clientes y otros deudores.................................... 6. Cubiertas con capitales ajenos, proveedores y otras cuentas por pagar. 7. Inversiones financieras: valores mobiliarios, participaciones en otras empresas, depósitos a plazos .......................... 7. Cubiertas con capitales propios. 8. Tesorería: caja y bancos a la vista ........ 8. Cubiertas con beneficios que va generando la empresa y créditos de campaña si hacen falta. 9. Pérdidas de explotación ........................ 9. Situación atípica a estudiar. CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 109 EQUILIBRIO FINANCIERO DEL BALANCE La seguridad de toda empresa mercantil depende de que pueda pagar sus deudas a medida que van venciendo. Cuando la empresa no puede pagar sus deudas al vencimiento queda a merced de sus acreedores, que pueden decidir su liquidación y repartirse la empresa quebrada a como toquen. Por esto, la empresa tiende a ser financieramente independiente en la medida en que sus capitales propios son mayores o iguales a los ajenos —lo que es poco frecuente—, o bien cuando su capital propio cubre, al menos: 1. Las inmovilizaciones permanentes no amortizables. Si existen. 2. Las inversiones financieras. Si existen. 3. E1 disponible, en todo o en parte. 4. Los riesgos normales, posibles pérdidas. El resto del activo se puede cubrir con capitales ajenos, y se asegura el equilibrio financiero ajustando los plazos de pago o vencimientos al proceso de recuperación de la inversión mediante las cuotas de amortización, como después veremos. Al comparar los grupos de valores del activo del balance que representan en su conjunto las necesidades requeridas por la actividad de la empresa y de su funcionamiento, con los capitales del pasivo según su procedencia y plazos de vencimiento, se pone de relieve la concordancia existente que indica si cada tipo de inversión ha sido financiada de la forma conveniente que tiende a lograr el equilibrio financiero que cada tipo de empresa requiere. 110 MONÓLOGO DE UN VENDEDOR Veamos unos ejemplos: Tabla 13 Empresa X BALANCE GENERAL (2) al 31-12-2005, en e ACTIVO 1. 2. 3. 4. 5. 6. Terrenos y solares ........................................................ 30.000 Edificios y otras construcciones.................................... 50.000 Instalaciones, maquinaria y utillaje .............................. 320.000 Existencia en almacenes................................................ 65.000 Clientes y cuentas por cobrar ........................................ 11.000 Tesorería, caja y bancos a la vista ................................ 6.000 TOTAL ACTIVO .............................................................. 482.000 PASIVO 1. 2. 3. 4. 5. 6. 7. 8. Capital social ................................................................ 100.000 Reservas ........................................................................ 30.000 Fondos de amortizaciones ............................................ 30.000 Préstamos a largo plazo ................................................ 150.000 Préstamos a medio plazo .............................................. 60.000 Proveedores .................................................................. 45.000 Otros acreedores a corto................................................ 31.000 Resultados de explotación ............................................ 36.000 TOTAL DEL PASIVO ...................................................... 482.000 Si comparamos los valores del activo con las fuentes financieras que figuran en el pasivo, veremos si existe el equilibrio financiero apetecido; en caso contrario, también veremos los bienes de activo que han sido financiados con capitales procedentes de fuentes financieras inadecuadas y de las que crean los problemas. Esto lo vemos en el cuadro siguiente. CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 111 Tabla 14 ANÁLISIS DEL BALANCE (2) EQUILIBRIO FINANCIERO. EN e. VALORES DE ACTIVO ACTIVO 1. Inversiones:.................................. Terrenos y solares ..............30.000 Edificio en construcción ....50.000 Maquinaria........................110.000 TOTAL 190.000 2. Inversiones:.................................. Instalaciones, maquinaria y utillaje ..............................210.000 TOTAL 210.000 3. Inversiones:.................................. Existencias en almacenes ..65.000 Clientes y cuentas por cobrar.... 11.000 TOTAL 76.000 4. Tesorería ...................................... Caja y bancos a la vista ........6.000 TOTAL 6.000 Empresa bien financiada. FUENTES FINANCIERAS PASIVO 1. Cubiertas con capital propio: Capital social ....................100.000 Reservas..............................30.000 Fondos de amortización......30.000 Beneficio explotación 31-12-04..............................30.000 TOTAL 190.000 2. Cubiertas con capital ajeno: Banco «A» préstamo, vto. 150.000 Banco «B» préstamo, vto. ..60.000 TOTAL 210.000 3. Cubiertas con capital ajeno: Proveedores ........................45.000 Otros acreedores ................31.000 TOTAL 76.000 4. Cubiertas con beneficio explotación: Beneficio explotación ..........6.000 TOTAL 6.000 112 MONÓLOGO DE UN VENDEDOR Tabla 15 BALANCE GENERAL DE SITUACIÓN Al día Grupo 2 3 4 5 1 4 8 N.o C U E N TA 3 Importe e Parcial Total ACTIVO INMOVILIZADO MATERIAL: Finca rústica, 4 Ha .................................................. Solar en polígono X, 2.000 Mo ................................ 25.000 8.000 33.000 INMOVILIZADO AMORTIZABLE: Máquina tronzadora ................................................ Prensa 100 Tm ........................................................ Prensa 50 Tm .......................................................... Útiles y herramientas .............................................. Cinta transportadora ................................................ Elementos de transporte, vehículos ........................ 15.000 16.000 11.000 5.000 2.000 6.000 55.000 EXISTENCIAS EN ALMACENES: Materias primas ...................................................... Envases y embalajes .............................................. Productos acabados ................................................ 9.000 3.000 5.000 17.000 DEUDORES: Clientes y efectos a cobrar ...................................... 8.000 8.000 CUENTAS FINANCIERAS: Saldos disponibles en bancos ................................ Caja, en efectivo ...................................................... 2.250 750 3.000 TOTAL ACTIVO.......................................... 116.000 116.000 PASIVO Capital social y Reservas ........................................ Beneficios no distribuidos ........................................ 12.000 4.000 16.000 Préstamos a largo plazo .......................................... Préstamos a medio plazo ........................................ Banco X, crédito vencido en 30-9-04 ...................... Crédito de trabajadores .......................................... 30.000 20.000 19.000 3.000 72.000 ACREEDORES: Proveedores ............................................................ Hacienda publica acreedora .................................... Org. Seguridad Social, acreedora .......................... 10.000 4.000 3.000 17.000 Préstamo personal (familiar).................................... 8.000 8.000 Cuenta explotación, beneficios al 31-12.................. 3.000 3.000 TOTAL PASIVO.......................................... 116.000 116.000 CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 113 Tabla 16 ANÁLISIS DE BALANCE (3) EQUILIBRIO FINANCIERO EN e 16.000 FUENTES FINANCIERAS PASIVO 1. Cubiertas con capital propio: Capital social y reservas ....12.000 Beneficios no distribuidos ....4.000 TOTAL 16.000 2. Inversiones:.................................. Finca rústica ........................9.000 Solar polígono x ..................8.000 TOTAL 17.000 2. Cubiertas con capitales ajenos: Banco «A» préstamo vto. ....9.000 Banco «B» préstamo vto. ....8.000 TOTAL 17.000 3. Inversiones:.................................. Maquinaria..........................42.000 Útiles y herramientas............5.000 Elementos de transporte ......8.000 3. Cubiertas con capital ajeno: Banco «C» préstamo vto. ..21.000 Banco «D» préstamo vto. ..12.000 Banco X préstamo vencido 19.000 Crédito de trabajadores ........3.000 TOTAL 55.000 GRUPOS DE VALORES ACTIVO 1. Inversiones:.................................. Finca rústica ......................16.000 TOTAL TOTAL 55.000 17.000 4. Cubiertas con capital ajeno: Proveedores ........................10.000 Hacienda pública acreedora..4.000 Seguridad Social acreedora ..3.000 TOTAL 17.000 5. Inversiones .................................. Clientes, y efectos a cobrar ..8.000 5. Cubiertas con capital ajeno: Préstamo de la familia ..........8.000 6. Tesorería ...................................... Saldo disponible en bancos ..2.250 Efectivo en caja ......................750 TOTAL 3.000 6. Cubierta con beneficio explotación: Beneficio al 31-12-04 ..........3.000 4. Inversiones .................................. Existencias en almacenes ..17.000 TOTAL TOTAL Empresa mal financiada: las reglas del equilibrio no se dan. 3.000 114 MONÓLOGO DE UN VENDEDOR PROCESO DE RECUPERACIÓN DE INVERSIONES Cuando el director de una empresa decide comprar, por ejemplo, una máquina, sabe que el dinero que invierte en esa compra lo va a recuperar, por ser un bien de activo amortizable, a través de las cuotas de amortización, que aplicará sobre el valor de adquisición y gastos de gestión e instalación de dicha máquina. La amorización equivale al desgaste y pérdida de valor que sufren los bienes de activo amortizable por el uso de los mismos y el paso del tiempo por ellos. Las cuotas de amortización se contabilizan como gastos, costes de estructura, se incorporan a los costes del producto o servicio y se recuperan al venderlo y cobrar el precio de venta del mismo. Así debe funcionar el proceso de recuperación de las inversiones que hace la empresa en bienes de activo amortizables, y explica cómo se van transformando los valores de activo en nuevos capitales que van nutriendo las fuentes financieras del pasivo. Utilización de los capitales recuperados Vamos a distinguir dos casos: 1. Cuando se recuperan capitales propios porque la inversión se hizo con capital propio de la empresa. En este caso, los fondos de amortización que se van acumulando mediante las cuotas de amortización periódicas que se imputan a los gastos de explotación, aparecen en el pasivo del balance como fuente financiera que va creciendo en la misma medida que avanza el proceso de amortización hasta su conclusión; en cuyo momento ha concluido, también, el proceso de recuperación del capital invertido. El dinero recuperado ha entrado en la caja o en las cuentas bancarias de la empresa, formando parte del precio de venta de los productos y del cobro de los mismos, y así se integra en el proceso de la tesorería de la empresa. Este dinero recuperado puede estar financiando mayores stocks en almacén, aumentando el crédito a clientes, pagando antes a los pro- CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 115 veedores o desviado hacia otros destinos; pero su finalidad es volver a la fuente de donde procede. La dirección debe poder transformar ese capital recuperado en disponible, ya sea constituyendo depósitos bancarios u otro tipo de inversión financiera fácilmente convertible en disponible. 2. Cuando se recuperan capitales ajenos porque la inversión se hizo con capital ajeno. En este caso, a medida que se va recuperando el capital se va entregando a su dueño, puesto que se calculó al hacer la inversión para que el ritmo de recuperación de estos capitales invertidos, a través de sus cuotas de amortización, coincidiera con los vencimientos de los plazos de pago por parte de la empresa de los capitales que tomó prestados. De esta forma, la financiación no es problema. Funciona a partir del estudio financiero y de un cuadro de financiamiento que prevea para cada inversión su fuente de financiación y el proceso de recuperación del capital invertido a través de las cuotas de amortización; destinando éstas a restituir a la fuente que posibilitó la inversión. Y es de esta manera cómo las fuentes financieras que utiliza la empresa no se secan. Por este camino se puede llegar al equilibrio financiero pleno. Por tanto, de la misma manera que al vender el producto y cobrar el precio de venta la empresa recupera el coste de las materias primas invertidas en dicho producto, recupera el coste de los salarios, el coste de la electricidad y de mantenimiento, todos los costes de venta y los costes de estructura; y por esto la empresa puede pagar a sus proveedores, los salarios a sus trabajadores, el recibo de la electricidad, las comisiones y todos los demás servicios; de la misma manera, repetimos, la empresa cobra el coste de las amortizaciones, y esta es la forma de recuperar el capital invertido. A esta cantidad que va recuperando tiene que darle el destino que previó en el plan general de financiamiento. Es frecuente que los balances de las empresas no expresen bien los hechos financieros que se dan en ellas. Es una cuestión de técnica contable y de capacidad de análisis financiero. 116 MONÓLOGO DE UN VENDEDOR Las fuentes financieras Se da el nombre de «fuentes financieras» a las distintas procedencias de los capitales que van llegando a la empresa, son puestos a disposición de la dirección para que los vaya invirtiendo en los bienes de explotación que dan lugar a la producción de bienes o servicios, que al ser vendidos en el mercado se vuelve a recuperar los capitales invertidos, con una diferencia que será el beneficio o la pérdida que se haya producido. El análisis de dicho ciclo informa sobre la procedencia de dichos capitales; cómo se realiza su inversión en el proceso productivo y cómo se realiza la recuperación de los mismos a través de las ventas, para empezar un nuevo ciclo. Cuanto más rápido sea el proceso de recuperación de los valores de activo la empresa tendrá menos necesidades de capitales fijos. Las políticas financieras La reciente historia —corta historia— del desarrollo industrial español de los últimos 40 años, nos recuerda la cantidad de fracasos empresariales que se han producido por la acumulación de errores en los planteamientos financieros y en la elección de las fuentes de financiamiento. El resultado, en muchos casos, se puede expresar así: — Inversión en fábrica nueva —empresa en crisis— cierre o quiebra. Para dominar el hecho financiero, a través de la estructura financiera que nos presenta el balance de una empresa, hay que tener claras estas ideas: — Que los capitales que figuran en las cuentas del pasivo del balance, que proceden de fuentes financieras propias y ajenas, se van transfiriendo al activo en dos direcciones que van hacia dos destinos distintos: UNO, para pagar los gastos corrientes que va demandando el ciclo de producción y venta, que tiene una duración desde que se inicia el proceso de producción de un artículo hasta que este se vende y la CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 117 empresa cobra el precio del mismo, para volver a empezar un nuevo ciclo. OTRO, para inversiones en bienes de activo. En este caso, cada inversión que hace la empresa exige pensar en qué forma se va a financiar y en la procedencia del capital con la cual se va apagar. Si el capital procede de fuentes propias, la inversión no creará problemas financieros; pero si el capital procede de fuentes ajenas hay que estudiar las condiciones del préstamo y los plazos para devolverlo, ajustando el proceso de recuperación de la inversión a los vencimientos y pago del préstamo. Así se va construyendo la estructura financiera de la empresa. Las prácticas financieras que se siguen en muchas empresas suelen discrepar bastante de las anteriores reglas. Utilizar unas fórmulas u otras es un asunto de la política financiera desarrollada por la dirección de cada empresa. En un extremo, la política financiera refleja el carácter dominante de la dirección, que busca alcanzar las mayores cotas de independencia financiera para su empresa, financiando las inversiones con capitales propios, comprando y pagando al contado, vendiendo sin descuentos y sin negociar los efectos. En otro extremo, la política financiera de la dirección se inclina por la utilización de capitales ajenos para cubrir todas sus necesidades de financiamiento. Entre uno y otro extremo se dan todas las políticas intermedias en cuanto a la forma de financiar las empresas. El sistema financiero Las empresas mercantiles son un formidable invento del sistema de economía capitalista. Están pensadas y hechas para que puedan acumular recursos sin límites sin ser propietarias de nada; ya que lo que declaran como suyo en el activo del balance lo declaran como deudas en el pasivo del mismo. La empresa no tiene nada, porque los capitales propios los debe a los titulares propietarios de la empresa y los capitales ajenos los deben a quienes se los cedieron. 118 MONÓLOGO DE UN VENDEDOR Las empresas mercantiles están pensadas para obtener ganancias. Estas empresas han demostrado ya su enorme capacidad para generar beneficios, y los beneficios que generan pertenecen a los titulares de su capital social por pequeño que éste sea. Cuando en las empresas mercantiles se producen pérdidas, éstas representan una disminución de capital propio —como ya dijimos—, pero ocurre que las pérdidas se transfieren con frecuencia a los capitales ajenos que se encuentran en la empresa y que así se ven mermados, a veces por entero. Esto es lo que plantea el problema de los riesgos económicos posibles a que juegan las empresas mercantiles, y el tema sobre quiénes deben asumirlos: los dueños de estas empresas, que son a la vez propietarios con derecho a los beneficios que genera, o los dueños de los capitales ajenos, que sólo tienen derecho a que les sean devueltos al vencimiento y a cobrar un rédito por cederlo durante un cierto tiempo. En algunos casos, como el de los proveedores, no suelen cobrar ningún interés por esta cesión. En este punto alcanza la mayor temperatura el tema de las políticas financieras que practican los empresarios en su entente con los suministradores de capitales ajenos, que son todos los proveedores de bienes de activo, de materias primas y servicios, los organismos públicos, los particulares que prestan dinero, y los bancos y banqueros. Todo esto es el sistema financiero. Los directores de empresa saben que el reparto del crédito está sometido a fórmulas que tienen que conocer. No son fórmulas magistrales, ni mucho menos, sino volubles y cambiantes. El prestamista —el que concede el crédito a la empresa— quiere tener la seguridad de que el dinero que presta lo va a recuperar; quiere tener garantías de que el reembolso del capital prestado tendrá lugar el día del vencimiento del contrato de arrendamiento temporal del dinero. Cuando el negocio del prestamista consiste en prestar dinero y ganar dinero, haciendo eso, calcula sus beneficios de acuerdo a los intereses que cobra por el dinero prestado durante un cierto tiempo y por el riesgo. El riesgo estriba en que no se cumpla lo pactado y no recupere el préstamo. CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 119 Los hombres de las pequeñas y medianas empresas, los que dirigen estas empresas y viven sus problemas financieros saben del escepticismo que existe en los medios financieros, que no creen en los balances ni en nada de cuanto le dicen los empresarios cuando van a pedirles dinero a préstamo. Sólo creen en las garantías reales que les pueden ofrecer en forma de avales, escrituras de fincas u otros títulos de propiedad con valor actual y fácilmente realizable. El objeto de la empresa que se trata de financiar a penas se tiene en cuenta en el planteamiento general. Por esto los empresarios y los banqueros no se suelen entender porque ninguno habla en términos financieros. Los empresarios recurren al banco cuando necesitan el dinero, y al banco lo único que le preocupa de todo lo que está oyendo durante el encuentro es asegurar el reembolso del dinero al vencimiento y cobrar los intereses más altos que el sistema le permite mejor antes que luego. Los empresarios y los banqueros se entenderán, desde sus respectivas posiciones cuando cada parte conozca bien sus necesidades y sus técnicas profesionales; cuando los empresarios acompañen a sus solicitudes de crédito auténticos proyectos de inversión con su plan de financiamiento, y el banco sea capaz de interpretarlo y, si concede el crédito, hacer su seguimiento. Los empresarios y los banqueros se podrán entender muy bien cuando ámbos hablen en términos financieros. LAS AGENCIAS DE CALIFICACIÓN FINANCIERA Madame Browpatric dijo que se disponía a dar por terminado el tema financiero, con una reflexión final, porque todo estudio financiero y todo lo que hemos visto en los capítulos anteriores tiene por objeto tratar de averiguar si la empresa podrá pagar sus deudas al vencimiento. ¿Cómo saber si una empresa grande, mediana o pequeña podrá pagar sus deudas cuando venzan? Esta es la gran preocupación de los proveedores, prestamistas y banqueros, y el origen de los mayores problemas y disgustos de los responsables de las empresas. 120 MONÓLOGO DE UN VENDEDOR Tratar de alcanzar ese conocimiento es la tarea del analista financiero, que utiliza distintos métodos de trabajo en las empresas clasificadas por su tamaño como grandes, medianas y pequeñas. El problema fundamental radica en la documentación e información que necesita el analista para establecer el diagnóstico o rating sobre la empresa que analiza; si tiene acceso fácil a las fuentes de documentación de la empresa para informarse y a las técnicas que utiliza. Por lo que respecta a las compañías muy grandes, ninguna se va de compras por el mundo sin llevar su rating financiero en la cartera otorgado por una agencia de calificación financiera. Todos sabemos que las grandes compañías emiten bonos, deuda, y solicitan de los inversores, a veces internacionales, que se la cambien por dinero. Así financian algunas de estas empresas sus programas de expansión y crecimiento. Los inversores, antes de invertir en una compañía, quieren conocer su rating de solvencia, su clasificación financiera otorgado por una agencia que la ha investigado, tasado y valorado. Las agencias de calificación financiera se dedican a analizar a las compañías que solicitan sus servicios, a establecer la probabilidad que tiene la compañía analizada de cumplir sus compromisos financieros, es decir, si podrá pagar sus deudas al vencimiento, emitir y hacer público su diagnóstico en función de la solvencia, expresada en un índice que va desde un máximo triple «A», solvencia máxima, a letra «D» mínima; con un amplio abanico de calificaciones intermedias que permite a los inversores negociar las condiciones de la inversión en cuanto a intereses, tiempo de amortización de la deuda y vencimientos, en función del rating de solvencia otorgado a la compañía por la agencia de calificación financiera. Este trabajo lo realizan las agencias con analistas independientes, que solo buscan clasificar acertadamente a la compañía que investigan, es decir, otorgarle un rating alto, medio o bajo en función de su solvencia. Con esto los inversores saben a quién prestan su dinero y a qué precio o interés hacerlo. El lema de las agencias es su total independencia, solo investigan si la compañía analizada cumplirá sus obligaciones financieras. CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 121 Las bajas calificaciones son el origen de los llamados «bonos basura». Las compañías emiten deuda y los inversores, que suelen ser los fondos y bancos de inversión, la miran con lupa y exigen condiciones e intereses en función del riesgo que asumen, interés que puede llegar al 50% y más sobre lo que invierten. Además de las grandes compañías, emiten bonos —deuda— los Estados soberanos y las instituciones públicas con autonomía. Entre todos ellos, con los inversores, con la deuda y el dinero forman una monumental empanada con sabor universal que apetece a mucha gente, crece como las enredaderas y se expande por doquier como una tela de araña. Gigantesca empanada financiera. Con esa independencia, los analistas financieros tratan de tener acceso a las fuentes de documentación de la empresa, sobre todo a aquellas que más influyen en la solvencia; pero además estudian la actividad, la posición competitiva, la estructura del capital, el equipo, la gestión, etc. En España son pocas las compañía con calificación de rating, puede que no pasen de 20. España es un país de pymes, con poca tradición y madurez financiera. No será fácil convencerlas para que se dejen examinar por técnicos cualificados e independientes que pongan nota a su situación financiera. Bueno sería que llegaran a las pymes fórmulas de análisis exclusivas de solvencia, es decir, que nada tengan que ver con las auditorías, ni las certificaciones, ni clasificarlas en malas o buenas, sino simplemente analizarlas y ponerles una nota en función de su situación financiera actual, de sus proyectos de inversión y de su solvencia. Esto lo verían bien los inversores, que estarían dispuestos a invertir en las empresas, y las pymes aumentarían su prestigio y su credibilidad cuando fueran a pedir dinero a las instituciones financieras. Las empresas muy pequeñas suelen tener a la vista casi todo lo que tienen, y no es fácil ocultar lo que deben. Por esto no hay mucho que analizar. Les conviene crecer, fusionarse con otras, buscar socios capitalistas, y cuando pidan dinero a la banca y esta les conceda el crédito, tener presente las condiciones del préstamo, los plazos de vencimiento y que estos coincidan con los tiempos de recuperación del dinero, procurando pagar los préstamos al vencimiento. 122 MONÓLOGO DE UN VENDEDOR Tener presente que no es lo mismo pedir un crédito para construir una nave o un local, que para hacer frente a la tesorería, crédito de campaña, para aquellas empresas que venden en temporada. Finalmente, recordar que los capitales ajenos invertidos en los valores de activo, si son menores que los beneficios —ahorros que genera la empresa en un plazo de tiempo—, la diferencia es crecimiento; pero si son mayores la diferencia es mayor endeudamiento. Por esto van bien los planes quinquenales o a plazo de varios años para comparar deudas con crecimiento. LOS RATIOS Y EL ANÁLISIS DE BALANCES Son índices numéricos que establecen una proporción entre dos elementos contables, entre las voces de activo y el pasivo del balance. Los analistas financieros los utilizan para analizar los balances de situación de las empresas con la misma finalidad que venimos defendiendo, es decir, averiguar si la empresa podrá pagar sus deudas al vencimiento. Hacen este trabajo por encargo de alguna institución financiera antes de que ésta dé su aprobación al préstamo que le ha solicitado la empresa. Desde el punto de vista del analista, son varios los aspectos a considerar antes de emitir su diagnóstico de calidad sobre la situación financiera de la empresa a la vista del balance que le presentan. El primero es si el analista puede tener acceso a la documentación de la empresa, sobre todo a la que tiene que ver con los hechos financieros, a la contabilidad, para comprobar el origen de las partidas y cantidades que aparecen en el balance, ya que de su veracidad y exactitud depende el resultado certero del análisis. El segundo es normalizar las distintas voces del activo y del pasivo para que los índices resultantes estén referidos a lo mismo. Pero antes de seguir con los ratios, veamos lo que dice la teoría económica sobre la función del activo y del pasivo del balance. ACTIVO. Lo constituye el conjunto de bienes y derechos de una empresa. Es su estructura patrimonial y económica integrada en el CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 123 proceso productivo de la misma. Se divide en dos partes principales según el grado de disponibilidad y liquidez de sus elementos constitutivos: 1. ACTIVO CIRCULANTE 2. ACTIVO FIJO INMOVILIZADO La primera parte se divide en: • DISPONIBLE, efectivo en caja y bancos a la vista. • REALIZABLE CIERTO, bienes y créditos transformables en efectivo liquido sin afectar a la continuidad del proceso productivo: efectos a cobrar, préstamos contra terceros. • REALIZABLE, que afecta a la continuidad de la actividad de la empresa, como son las existencias de materias primas y material en general. La segunda parte: ACTIVO FIJO O INMOVILIZADO, se divide en: • REALIZABLE FUNCIONAL, integrado en el proceso productivo de la empresa: maquinaria, instalaciones, utillaje transportes. • REALIZABLE ANTIFUNCIONAL no integrado en el proceso productivo: terrenos, edificios, construcciones, etc. • NO REALIZABLE, como los gastos de constitución, el fondo de comercio, patentes, modelos de utilidad, etc. PASIVO. Es la estructura financiera de la empresa, su función es indicar el origen de los fondos, capitales que van llegando a la empresa y han sido invertidos en la adquisición y explotación del activo. Los capitales llegan a la empresa procedente de dos fuentes financieras: 1. FUENTES PROPIAS. Capital social, reservas, beneficios. 2. FUENTES AJENAS: Créditos de funcionamiento. Créditos de financiación. Los capitales ajenos que llegan a la empresa se clasifican en: • EXIGIBLE O CORTO PLAZO, menos de 90 días. • EXIGIBLE A LARGO PLAZO, más de 90 días. 124 MONÓLOGO DE UN VENDEDOR Esta clasificación actualmente no es suficiente dado el control que hoy se lleva de los impagados, como después veremos. De aquí la necesidad de normalizar las voces del activo y del pasivo para que cuando se dice, por ejemplo, «exigible», para referimos a las deudas de una empresa, hemos de especificar las que son a corto plazo, a medio o a largo plazo con sus fechas de vencimientos. Cuando decimos «realizable» hay que especificar si se trata de las existencias en almacenes, de los saldos de clientes, de las cuentas de valores u otras cuentas por cobrar. Si utilizamos la voz «tesorería» hay que especificar si nos referimos al efectivo en caja, al disponible en cuentas bancarias a la vista, a imposiciones a plazo u otros bienes realizables en el acto. La voz «valores de explotación» se refiere a la maquinaria en general, instalaciones industriales, material de transporte, utillaje, etc. Por esto somos partidarios de utilizar en los ratios las voces de activo y pasivo según el nomenclátor del Plan General de Contabilidad, cuentas de balance, a cuyo efecto se incluye en este libro el cuadro de cuentas, dado que dicho plan se aplica de forma generalizada. En las cuentas de balance leemos: GRUPO 1: Financiación Básica (F B ) = Capitales propios de la empresa. GRUPO 2: Inmovilizado material = Terrenos, edificios, construcciones, maquinaria, instalaciones, utillaje, elementos de transporte. GRUPO 3: Existencias = Materias primas, productos acabados, en curso, etc. GRUPO 4: • Proveedores y Acreedores. • Clientes y Deudores. GRUPO 5: Cuentas financieras = Tesorería: Caja y Bancos a la vista. CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 125 Sobre estas bases, el analista puede elegir los ratios más representativos que mejor definan la situación de la empresa, luego de estar seguro de que la contabilidad ha registrado todos los movimientos de cargo y abono en las cuentas antes de emitir, a una fecha concreta, el informe rey, que es el Balance General de Situación de la Empresa. Los índices resultantes de comparar las voces del activo con las del pasivo se dan por buenos si son mayores de 1. En cuanto a los rátios sobre el balance hay uno que tiene especial significación y transcendencia, que afecta al equilibrio financiero de la empresa. Es el que mide la relación entre la financiación básicaF.B., que son los capitales propios de la empresa, y el activo fijo inmovilizado antifuncional, que son los terrenos,edificios, solares y construciones en general. Estos valores inmovilizados representan inversiones permanentes que deben ser financiadas con capitales fijos, permanentes y sin plazo de vencimiento; condición que sólo se da en los capitales que son porpiedad de la empresa: capital social, reservas, fondos de amortización, beneficios no distribuidos,etc. En tales situaciones, de no hacerse así, el desequilibrio financiero que se puede producir llega a tener serias consecuencias para la empresa. Otro ratio importante es el que expresa la autonomía financiera. Compara el activo total de la empresa / con el exigible total. En todo caso, el activo circulante compuesto por el disponible y el realizable cierto / se compara con el exigible a corto plazo, y si es mayor a 1, da cierto sosiego financiero. A continuación hacemos un ejercicio de análisis del balance de tres empresas utilizando el siguiente criterio unificado e iguales para los tres casos: 126 MONÓLOGO DE UN VENDEDOR RATIOS SOBRE LOS BALANCES 1, 2 y 3. BALANCE N.o 1 1. ACTIVO TOTAL PASIVO EXIGIBLE total 44.880 32.180 >1 = 1,39 FB CAPITALES PROPIOS VALORES INMOVILIZADOS 12.700 14.000 <1 = 0,90 ACTIVO CIRCULANTE EXIGIBLE total 30.880 32.180 <1 = 0,95 4.380 5.000 <1 = 0,88 2. 3. 4. AC DISPONIBLE + REALIZABLE EXIGIBLE A CORTO PLAZO 4,12 SUMA CALIFICACIONES: 4,12 = 1, 03 4 5. RENTABILIDAD DEL ACTIVO BENEFICIO × 100 2.000 × 100 = = 4, 45% ACTIVO TOTAL 44.880 6. RENTABILIDAD RECURSOS PROPIOS BENEFICIO × 100 2.000 × 100 = = 15, 75 RECURSOS PROPIOS 12.700 CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 127 BALANCE N.o 2 1. ACTIVO TOTAL PASIVO EXIGIBLE total 482.000 286.000 >1 = 1,69 FB CAPITALES PROPIOS VALORES INMOVILIZADOS 196.000 80.000 >1 = 2,45 ACTIVO CIRCULANTE EXIGIBLE total 402.000 286.000 >1 = 1,41 AC DISPONIBLE + REALIZABLE 11.000 EXIGIBLE A CORTO PLAZO 31.000 <1 = 0,35 2. 3. 4. 5,90 SUMA CALIFICACIONES: 5, 90 = 1, 47 4 5. RENTABILIDAD DEL ACTIVO BENEFICIO × 100 36.000 × 100 = = 7, 46% ACTIVOTOTAL 482.000 6. RENTABILIDAD RECURSOS PROPIOS BENEFICIO × 100 36.000 × 100 = = 18, 37 RECURSOS PROPIOS 196.000 128 MONÓLOGO DE UN VENDEDOR BALANCE N.o 3 1. ACTIVO TOTAL PASIVO EXIGIBLE total 116.000 97.000 >1 = 1,20 FB CAPITALES PROPIOS VALORES INMOVILIZADOS 16.000 33.000 <1 = 0,48 ACTIVO CIRCULANTE EXIGIBLE total 83.000 97.000 <1 = 0,86 AC DISPONIBLE + REALIZABLE 11.000 EXIGIBLE A CORTO PLAZO 27.000 <1 = 0,40 2. 3. 4. 2,94 SUMA CALIFICACIONES: 2, 94 = 0, 73 4 5. RENTABILIDAD DEL ACTIVO BENEFICIO × 100 3.000 × 100 = = 2, 58% ACTIVO TOTAL 116.000 6. RENTABILIDAD RECURSOS PROPIOS BENEFICIO × 100 3.000 × 100 = = 15, 79 RECURSOS PROPIOS 19.000 La capacidad de la empresa para generar recursos, beneficios, tiene que considerarse y medirse como dato trascendente al analizar el balance. Dicha capacidad, junto a la reducción de stock de existencias en el almacén, sin afectar al proceso productivo, puede mejorar algunos desequilibrios financieros detectados en los ratios. CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 129 Los resultados de la empresa aparecen en todos los balances, no así la cifra de ventas. Por lo tanto, la capacidad del activo y de los recursos propios para generar beneficios se puede medir así: 1. BENEFICIO SEGÚN BALANCE × 100 = Rentabilidad del activo ACTIVO TOTAL 2. BENEFICIO SEGÚN BALANCE × 100 = Rentabilidad de los recursos propios RECURSOS PROPIOS Los desequilibrios financieros que presenta el balance N.o 3 denotan lo que no se debe hacer. El capital propio no cubre ni el 50% de las inversiones en valores inmovilizados, inversiones que por su carácter de permanentes tienen que ser financiadas con capitales permanentes propiedad de la empresa. Madame Brompatric dijo que para terminar el trabajo sobre los analistas financieros exponía el siguiente caso real a propósito del tema: Una empresa S.L. compuesta por cinco socios, trabajando todos en la empresa. Uno de sus proveedores, a la vista de un pedido importante de materias primas que le pasó la S.L. les pidió un informe de su actividad y un balance de la empresa. La S.L. les mandó el informe y el balance. El proveedor, preocupado por el contenido del pasivo de aquel balance, lo consultó con su abogado. Este le dijo que la S.L., de momento, tenía que suspender pagos, y que previsiblemente se llegaría a la quiebra debido a su excesivo endeudamiento. En el diálogo posterior entre la S.L. y el proveedor acordaron nombrar un perito que analizara el balance y emitiera su diagnóstico. El diagnóstico del analista fue el siguiente: 1. Que el capital social y las reservas de la S.L. cubrían con creces el valor de una parcela que habían comprado con intención de construir un local, de momento, solo un proyecto. 130 MONÓLOGO DE UN VENDEDOR 2. Que el origen de las deudas que tenía la S.L. provenían de los préstamos en efectivo que le habían hecho sus socios a lo largo de muchos años. Préstamos que devengan un alto interés a favor de cada uno de los socios en función de la cantidad prestada, intereses que cobraban mensualmente además del sueldo, con lo que los socios marchaban divinamente subidos en el machito de la S.L. 3. Las deudas a proveedores de materiales y servicios tenían como contrapartida las existencias en almacén, los saldos de clientes y otras cuentas por cobrar. 4. Con el dinero que cada uno había prestado a la S.L., ésta había adquirido toda su maquinaria, había hecho sus instalaciones, adquirido el utillaje y un vehículo para transporte. En la contabilidad figuraban las amortizaciones sobre los valores de explotación cuyos importes se iban incorporando al capital en forma de fondos de amortización. Este es un ejemplo real de lo complejo que es el mundo de las empresas y de las pymes en general. La necesidad de que lleven una buena contabilidad y así los balances resultantes de la misma dirán siempre la verdad. No entramos a valorar la preparación o pericia del abogado del proveedor para analizar balances, pese a la severidad de su diagnóstico, sino más bien destacar la importancia decisiva del análisis contable, que permite comprobar los movimientos realizados en las cuentas y, como en el caso que comentamos, llegar a la conclusión final poniendo de relieve los hechos que se han producido y a la vista de todo ello emitir un diagnóstico veraz. Entre el resultado a que llegó el abogado y al que llega el perito financiero hay un gran trecho, todo un mundo al revés. Mientras el abogado la declaraba en quiebra el perito le ponía un 10 a la empresa; los dos tenían razón. Cosas del balance. De aquí el acierto del plan general contable al destinar unos subgrupos de cuentas para registrar las operaciones contables con las empresas del grupo, que al igual que con los préstamos de los socios a sus empresas y los préstamos familiares, no deben tener el mismo grado de exigibilidad que una letra de cambio aceptada, que siempre corre el riesgo de resultar impagada. Son aspectos a tener en cuenta por el analista financiero al clasificar las deudas, aplicar los ratios y hallar los índices de solvencia. CONTROL FINANCIERO Y ANÁLISIS DEL BALANCE 131 El resumen general de lo que llevamos hecho con respecto al análisis de los balances de las tres empresas del ejemplo, podemos expresarlo de la siguiente manera: N.o 1 N.o 2 N.o 3 Ratio general de solvencia y equilibrio financiero 1’03 1’46 0’7 Rentabilidad del activo 4’45 7’46 2’5 Rentabilidad de los recursos propios 15’75 18’37 15’79 BALANCE Esta es una forma de analizar el balance de una empresa y valorar su situación financiera utilizando los ratios, y recordar a las pequeñas y medianas empresas que procuren que el efectivo en caja y el disponible en las cuentas bancarias sea siempre superior, o al menos igual, a los vencimiento y pagos que tiene que atender mañana. Por tanto, insistimos en la necesidad de que el analista tenga acceso a las fuentes de documentación de la empresa, para una vez bien informado y ajustado el balance a analizar a las voces del activo y del pasivo, emita el diagnóstico certero que no perjudique a la empresa privándola, por error u omisión, de la concesión de un crédito. LISTAS NEGRAS DE MOROSOS Volviendo a la empresa, bueno será que todas hagan sus previsiones financieras, previsiones de ingresos, de pagos y de vencimientos. Con imaginación pueden utilizar un dietario, diseñar un impreso o un programa de ordenador donde se anoten los ingresos, los pagos y los vencimientos de efectos, donde poder consultar, con tiempo suficiente, varios días antes, lo que vence cada día, para en caso de no poder atender algún pago, tratar de solucionarlo negociando con el proveedor un aplazamiento o hablando con su banco. Todo antes que salir en el «R.A.I» u otras listas negras de morosos, que haberlas las hay, y de cuyos listados es muy difícil salir, listados que están a disposición de Bancos, Cajas de Ahorro y grandes superficies, concesionario de coches, etc., y de quien quiera comprarlos, ya que sus promotores los venden como se revenden periódicos o cualquier otro servicio. 132 MONÓLOGO DE UN VENDEDOR Se accede al servicio, listas negras de morosos, suscribiéndose al mismo; la información se mete en el ordenador y a partir de aquí toda persona que vaya a pedir un crédito, a comprar un coche o un electrodoméstico, sepa que dando el N.o del DNI saldrá en la pantalla si ha incumplido el pago de alguna letra de cambio, pagaré o recibo de electricidad o teléfono, serán condenandas las empresas que no pagan a soportar las rojeces y disgustos, a veces graves y serios, que acarrean a las empresas y a sus gestores este tipo de siniestros. El R.A.I. es un registro de efectos aceptados, letras de cambio y pagarés devueltos impagados. A.S.N.E.F. y EXPERIAN son registros de toda clase de recibos y obligaciones de pago que no han sido atendidos y han resultado impagados. Estas listas de morosos son el azote de las empresas que adquieren obligaciones de pago y se olvidan o no han podido pagarlos y van cayendo como moscas en esta telaraña financiera, sufriendo reveses y vergüenzas de los que algunas ya no se recuperan. Solo una buena previsión de ingresos, de pagos y control de vencimientos es la respuesta para evitar el riesgo que representa para una empresa perder su clasificación bancaria, su crédito y dificultar su acceso normal al sistema financiero, porque una cosa es ser moroso por sistema y otra porque se olvida pagar por una causa cualquiera. La previsión de pagos permite prever con tiempo lo que hay que pagar cada día, separando los pagos urgentes de los que pueden esperar, y pagarlos otro día. La empresa es cliente de sus proveedores y proveedora de su clientela. A ninguna le interesa recibir y quedarse con el producto y devolver impagada la letra. Lo dice el sentido común, pero…