costo

Anuncio

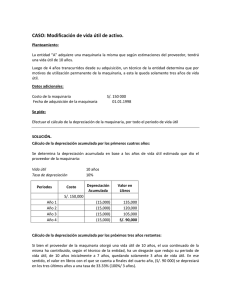

I Congreso Internacional de Ciencias Económicas y Administrativas Tema de la conferencia: NIC 16: Propiedades, Planta y Equipo Los activos son: Recursos controlados por la entidad. Producto de un suceso pasado. Del que se esperan obtener beneficios económicos futuros. Propiedad, planta y equipo Activos Tangibles Se mantienen para su uso en la producción o suministro de bienes o servicios. NO SE CONSIDERA PPE: Se esperan usar durante más de un periodo. - Activos biológicos - Derechos mineros y reservas minerales Reconocimiento Inicial (¿Cuándo?): • Es probable que la entidad obtenga beneficios económicos futuros asociados con el elemento, y • El costo del elemento puede medirse con fiabilidad. Medición al Reconocimiento (¿Cuánto?): • Al costo. ¿Qué compone el costo de una PPE? El precio de adquisición Todos los costos directamente atribuibles a la ubicación del activo. La estimación inicial de los costos de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta. NO SON COSTOS DE PROPIEDAD, PLANTA Y EQUIPO: X Costos de introducción de un nuevo producto o servicio (como actividades publicitarias o promocionales). X Costo de apertura del negocio en una nueva localización, o los de redirigirlo a un nuevo tipo de clientela. X Costos X de capacitación o de formación. Costos de administración y otros costos indirectos generales EJERCICIO Antecedentes Una empresa está instalando una nueva maquinaria en su área de producción y ha incurrido en los siguientes costos: 1. Costo de la maquinaria según factura del proveedor 1,000,000 $ 2. Transporte de la máquina a la planta desde el proveedor 50,000 100,000 3. Pagos hechos al proveedor por el montaje de la máquina 30,000 4. Curso breve a operarios para manejar la máquina años 5. Costos de desmantelamiento estimados a incurrir en 10 200,000 a elaborarse con la maquinaria 70,000 6. Publicidad del producto Total $ 1,450,000 Con base en esta información, asesore a la empresa acerca de los costos que pueden ser capitalizados en concordancia con la NIC 16. EJERCICIO Solución 1. Costo de la maquinaria según factura del proveedor 1,000,000 √ $ 2. Transporte de la máquina a la planta desde el proveedor 50,000 √ 100,000 √ 3. Pagos hechos al proveedor por el montaje de la máquina 4. Curso breve a operarios para manejar la máquina 30,000 X años 5. Costos de desmantelamiento estimados a incurrir en 10 200,000 √ que se elaborará con la maquinaria 70,000 6. Publicidad del producto X Total $ 1,450,000 De esta manera, el activo quedará registrado inicialmente a un costo de $1,350,000. NIC 16: Propiedades, Planta y Equipo Método (1) Método (2) Modelo de Revaluación Modelo del Costo a. b. c. El costo será el precio al contado en la fecha de reconocimiento: Costo Histórico (-) Dep. y Deterioros Acumulados Revaluar regularmente Revaluar todos los activos de la misma clase El registro contable es: AUMENTOS Los aumentos de revaluación se abonan: 1. A “Otro Resultado Integral” para luego acumularse en el “Superávit por Revaluación” 2. Abono al resultado del periodo sólo en la medida que éstos reviertan una devaluación reconocida para reducir la estimación o un deterioro en las pérdidas o ganancias en el pasado. DISMINUCIONES Las disminuciones de reevaluación se debitan : 1. A “Otro Resultado Integral” en la medida que exista un excedente de revaluación en el patrimonio (Superávit por Revaluación) relacionado con ese activo. 2. De lo contrario, en los resultados del periodo. NIC 16: Propiedades, Planta y Equipo TRATAMIENTO CONTABLE IMPORTANTE (1): Tratamiento periódico de la cuenta “Depreciación Acumulada” 1. Eliminando primero la depreciación acumulada contra el costo histórico y luego registrar la revaluación al nuevo costo histórico. 2. De manera proporcional contra el costo histórico y la depreciación acumulada; o EJERCICIO NIC 16 • Después del año de transición a NIIF, se adquirió una Propiedad, Planta y Equipo con los siguientes datos: Costo de Adquisición Valor Residual Vida Útil 120,000 0 5 años Al final de su primer año de vida útil, la compañía decide adoptar como modelo de valoración posterior al reconocimiento el de “revaluación”. El perito valuador determina el valor del activo en $130,000 para esa época. Usando los dos tratamientos permitidos por la NIC 16 para la depreciación acumulada, realice los cálculos y el asiento contable de la revaluación del activo. ¿Cuál sería el asiento contable si al final del segundo año de vida útil el nuevo valor del activo es de $90,000? EJERCICIO NIC 16 • Tres instancias relevantes: 1. En la adquisición: $120,000 2. Final del primer año: $130,000 3. Final del segundo año: $90,000 Vida útil estimada y valor residual se mantienen constantes durante los tres años tratados en el ejercicio. Método 1: Eliminando Dep.Acum. contra costo histórico. Método 2: Reexpresión proporcional costo histórico y Dep. Acum. EJERCICIO NIC 16 FINAL DEL PRIMER AÑO: • Método 1: Registro de la valuación eliminando la depreciación acumulada contra el costo histórico. Al final del año 1, la Depreciación Acumulada asciende $24,000 ($120,000 / 5 años). Por consiguiente, el Valor según Libros del activo es de $96,000 ($120,000 - $24,000). SEGMENTO DEL FORMATO DE LA NIC 1 34.000 19.067 140.317 SEGMENTO DEL FORMATO DE LA NIC 1 19.067 953.700 1.023.750 EJERCICIO NIC 16 FINAL DEL PRIMER AÑO: • Método 2: Reexpresión Proporcional de costo histórico y depreciación acumulada. Al final del año 1, la Depreciación Acumulada asciende $24,000 ($120,000 / 5 años). Por consiguiente, el Valor según Libros del activo es de $96,000 ($120,000 - $24,000). Valor de Razonable es $130,000. Factor Proporcional = Valuación / Valor según Libros = $130,000 / $96,000 = 1.354166667 EJERCICIO NIC 16 FINAL DEL PRIMER AÑO: • Método 2: Reexpresión Proporcional de costo histórico y depreciación acumulada. Costo Histórico Depreciación Acumulada Valor según Libros Costo Histórico Depreciación Acumulada Valor según Libros = = = $120,000 x 1.354166667 ($24,000) x 1.354166667 Antes 120,000 (24,000) 96,000 Después 162,500 (32,500) 130,000 = = = $162,500 ($32,500) $130,000 Variación 42,500 (8,500) 34,000 EJERCICIO NIC 16 FINAL DEL PRIMER AÑO: • Método 2: Reexpresión Proporcional de costo histórico y depreciación acumulada. EJERCICIO DE REPASO • Dadas las siguientes tres instancias relevantes: 1. En la adquisición: $250,000 2. Final del primer año: $280,000 Vida útil estimada (10 años) y valor residual (cero) se mantienen constantes durante los tres años tratados en el ejercicio. Método 1: Eliminando la Dep. Acum. contra el costo histórico Método 2: Reexpresión proporcional costo histórico y Dep. Acum. MEDICIÓN POSTERIOR: MODELO DE COSTO • Una entidad medirá todos los elementos de propiedad, planta y equipo tras un reconocimiento inicial al costo menos la depreciación acumulada y menos cualquier pérdida por deterioro del valor acumulada. MEDICIÓN POSTERIOR: EN REVALUACIÓN Y COSTO • Una entidad reconocerá los costos del mantenimiento diario de un elemento de propiedad, planta y equipo en los resultados del periodo en el que incurra en dichos costos. IMPORTE DEPRECIABLE Y VIDA ÚTIL IMPORTE DEPRECIABLE COSTO VALOR RESIDUAL Una entidad distribuirá el importe depreciable de un activo de forma sistemática y a lo largo de su vida útil. FACTORES PARA LA DETERMINACIÓN DE LA VIDA ÚTIL Utilización prevista del activo. El desgaste físico esperado. La obsolescencia técnica o comercial. Los límites legales o restricciones similares sobre el uso del activo. MÉTODOS DE DEPRECIACIÓN La depreciación de un activo comenzará cuando esté disponible para su uso. Método lineal Método basado en el uso (por ejemplo, el método de unidades de producción) Método de depreciación decreciente Antecedentes Dos compañías, “ALFA” y “OMEGA” usan vehículos idénticos para transportar a los clientes. Estos vehículos fueron puestos en funcionamiento en enero 1 del 2012. El costo total original de los vehículos para ambas entidades es de $100,000. Antecedentes (continuación) “ALFA” usa sus vehículos hasta que estos dejen de funcionar apropiadamente, asumiendo que se les da un mantenimiento apropiado y los servicios son realizados como se los requiere. Se ha determinado que en promedio estos vehículos requieren de ser reemplazados cada 7 años, basado en registros históricos. El valor residual del vehículo después de 7 años se ha determinado en $10,000. “OMEGA” al estar ubicada en un zona rural, puede utilizar sus vehículos por 5 años y cuando los vende obtiene sólo el 5% como valor residual. ¿Cuál es el valor de la depreciación del año 2012 para el caso de “ALFA” Y “OMEGA”? Solución “ALFA” debería depreciar sus vehículos bajo el método de línea recta basándose en el tiempo estimado de vida útil de 7 años. Asiento a Diciembre 31, 2012: Cuentas Gasto por Depreciación Depreciación Acumulada Debe Haber 12,857 12,857 Cálculo: (100,000 - 10,000) / 7 = 90,000 / 7= $12,857 Solución (continuación) “OMEGA” debería depreciar sus vehículos bajo el método de línea recta basándose en el tiempo estimado de vida útil de 5 años. Asiento a Diciembre 31, 2012: Cuentas Gasto por Depreciación Debe Haber 19,000 Depreciación Acumulada Cálculo: (100,000 - 5,000) / 5 = 95,000 / 5 = $19,000 19,000 Propiedades, Planta y Equipo DEPRECIACIÓN: ENFOQUE POR COMPONENTES Si los principales componentes de una partida de propiedades, planta y equipo tienen patrones significativamente diferentes de consumo de beneficios económicos, una entidad distribuirá el costo inicial del activo entre sus componentes principales y depreciará cada uno de estos componentes por separado a lo largo de su vida útil. Otros activos se depreciarán a lo largo de sus vidas útiles como activos individuales. Algunas excepciones, como los terrenos, no tienen vida útil definida y por tanto no se deprecian. EJERCICIO Analizar el caso El 1 de enero del 2012, una entidad adquirió una partida de maquinaria pesada por $600.000. La máquina está formada por tres componentes de igual valor: piezas fijas (la gerencia estima que las piezas fijas tienen una vida útil de 25 años sin valor residual); piezas móviles (la gerencia estima que las piezas móviles tienen una vida útil de 5 años sin valor residual); y una base (la gerencia estima que la base tiene una vida útil de 25 años sin valor residual). Además, la gerencia considera que el método lineal refleja el patrón en el que la entidad espera consumir los beneficios económicos futuros de todos los componentes de la máquina. EJERCICIO Usando el enfoque por componentes: Propiedad, Planta y Equipo Costo Vida Útil (años) Valor Residual Depreciación Anual Maquinaria Pesada Piezas Fijas 200,000 25 0 Piezas Móviles 200,000 5 0 Base 200,000 25 0 Totales 600,000 8,000 40,000 8,000 56,000 Sin considerar el enfoque por componentes: Propiedad, Planta y Equipo Maquinaria Pesada Costo 600,000 Vida Útil (años) 25 Valor Residual Depreciación Anual 24,000 X PROPIEDADES, PLANTA y EQUIPO INSPECCIONES QUE CONSTITUYEN UNA CONDICIÓN PARA EL FUNCIONAMIENTO DE UN ACTIVO Una condición para que algunas partidas de propiedades, planta y equipo continúen operando, (por ejemplo, una aeronave) puede ser la realización periódica de inspecciones generales en busca de defectos, independientemente de que algunas partes de la partida sean sustituidas o no. Cuando se realice una inspección general, su costo se reconocerá en el importe en libros de la partida de propiedades, planta y equipo, si se satisfacen las condiciones para su reconocimiento. EJERCICIO Antecedentes Cada dos años, una entidad que opera un servicio de aviación ejecutivo debe hacer inspeccionar, por las autoridades nacionales de aviación, su aeronave a reacción para detectar fallas. Se realizó una inspección a mitad del actual periodo contable anual a un costo de $20.000. ¿Cómo debería contabilizarse esta inspección? EJERCICIO Solución La entidad debe reconocer un activo (propiedades, planta y equipo) de $20.000 para la inspección. El activo de inspección debe reconocerse como un gasto (depreciación) en los resultados de manera uniforme a lo largo de su vida útil estimada de dos años (es decir, un gasto de $5.000 durante el periodo contable actual – el medio año). PROPIEDADES, PLANTA y EQUIPO PIEZAS DE REPUESTO Y EQUIPO AUXILIAR Se registran habitualmente como inventarios, y se reconocen en resultados cuando se consumen. PROPIEDADES, PLANTA y EQUIPO PIEZAS DE REPUESTO Y EQUIPO AUXILIAR piezas de repuesto importantes (estratégicas) y el Las equipo de mantenimiento permanente son propiedades, planta y equipo cuando la entidad espera utilizarlas durante más de un periodo. Si las piezas de repuesto y el equipo auxiliar sólo pueden ser utilizados con relación a una partida de propiedades, planta y equipo, se considerarán también propiedades, planta y equipo. Antecedentes Una empresa mantiene estratégicamente piezas de repuesto en su planta de refinería, las piezas de repuesto son para artículos críticos. Estas partes son mantenidas listas para la instalación. El proceso de instalación puede ser rápido y sin mucho costo o esfuerzo. Las piezas de repuesto fueron compradas el 1 de enero del 2012 por $2,400,000 y fueron clasificadas como inventarios por la compañía. Las piezas de repuesto tienen un tiempo estimado promedio de vida útil de 6 años. Presentar los asientos de diario para contabilizar las piezas de repuesto en los estados financieros de la compañía para el periodo que culmina el 31 de diciembre del 2012. Solución A pesar de que las piezas de repuesto estratégicas no están siendo usadas todavía, están disponibles para el uso. Las piezas de repuesto no son para la venta ni para el consumo en la producción de los artículos de los inventarios. Como resultado estos ítems deberán ser reclasificados a la cuenta de propiedad, planta y equipo y depreciados. Enero 1 del 2012 Propiedad, Planta y Equipo Debe Haber 2,400,000 Inventarios Cuentas 2,400,000 Reclasificación de piezas estratégicas Diciembre 31 del 2012 Cuentas Gasto por Depreciación Debe Haber 400,000 Depreciación acumulada 400,000 Contabilización de la depreciación de las piezas de repuestos estratégicas ($2,400 ,000 / 6 años) Solución (Sobre la vida útil del repuesto) Vida útil del bien principal (x años) Elemento A1 (en uso) 3 años Elemento A2 (repuesto) El repuesto entraría en uso 6 años (3 años + 3 años) DETERIORO DEL VALOR BAJA EN CUENTAS Una entidad dará de baja en cuentas un elemento de Propiedad, Planta y Equipo: Cuando disponga de él. Cuando no se espere obtener beneficios económicos futuros por su uso. Una entidad revelará: Las bases de medición utilizadas para determinar el importe en libros bruto. Los métodos de depreciación utilizados. Las vidas útiles o las tasas de depreciación utilizadas. El importe en libros bruto y la depreciación acumulada al principio y al final. La conciliación entre los valores en libros al principio y al final del periodo. 1) Se considera como propiedad, planta y equipo a los activos biológicos, derechos mineros y reservas minerales. • Verdadero • Falso 1) Se considera como propiedad, planta y equipo a los activos biológicos, derechos mineros y reservas minerales. • Verdadero • Falso 2) Se deben reconocer inicialmente a los elementos de propiedad, planta y equipo: • A su costo • A su precio de compra 2) Se deben reconocer inicialmente a los elementos de propiedad, planta y equipo: • A su costo • A su precio de compra El 1 de enero de 20X1, una entidad adquirió un edificio por US$ 100.000. La gerencia había evaluado lo siguiente: • La vida útil del edificio, en 40 años a partir de la fecha de adquisición. • El valor residual del edificio, en US$ 20.000. • La entidad consumirá los beneficios económicos futuros del edificio de forma uniforme durante 40 años a partir de la fecha de adquisición. • El edificio no presenta indicios de deterioro en su valor. El edificio está ocupado por el personal de ventas de la entidad. Si la entidad elige como política contable de medición posterior el modelo de costo-depreciación-deterioro, el saldo en libros del edificio al 31 de diciembre de 20X1 sería: • US$ 100.000. • US$ 98.000. • US$ 130.000. • US$ 127.250. Copyright © por Luis A. Chávez. Todos los Derechos Reservados.