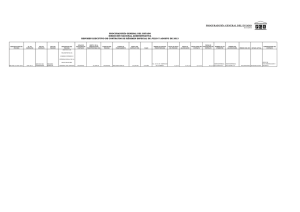

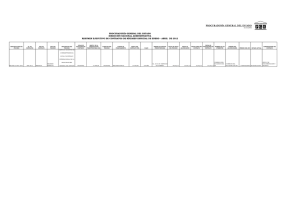

Informe Procuraduria General de la República Presupuesto 2007

Anuncio