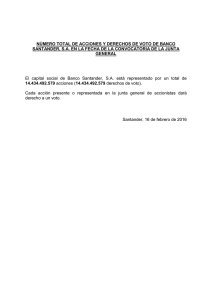

banco santander chile

Anuncio