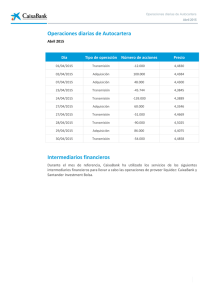

- 1 - CaixaBank, SA Balance de situación y notas explicativas a 30

Anuncio