NORMALIZACIÓN CONTABLE La contabilidad

Anuncio

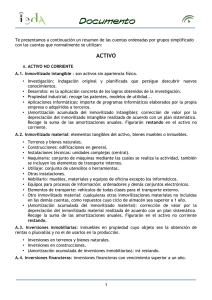

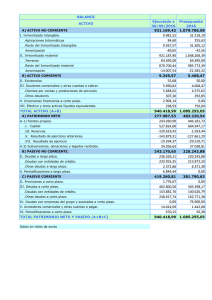

DPTO. DE ECONOMIA ECONOMIA de la EMPRESA 2º BACHILLERATO NORMALIZACIÓN CONTABLE La contabilidad es un lenguaje que se utiliza en el mundo de la empresa y de los negocios y para expresarse en ese lenguaje es necesaria una terminologia especial. La normalización contable es una especie de diccionario del lenguaje de la contabilidad y plantea las siguientes denominaciones de elementos patrimoniales. CUENTAS DE ACTIVO: CODIGO 206 NOMBRE DE CUENTA Aplicaciones informáticas DEFINICIÓN Propiedad o derecho al uso de programas informáticos tanto adquiridos a terceros como elaborados por la propia empresa. También incluye los gastos de desarrollo de las páginas web. 210 Terrenos y bienes naturales Solares de naturaleza urbana, fincas rústicas, otros terrenos no urbanos, minas y canteras. 211 Construcciones Edificios en general, cualquiera que sea su destino. 213 Maquinaria Conjunto de máquinas mediante las cuales se realiza la extracción o elaboración de productos. 214 Utillaje Conjunto de utensilios o herramientas que se pueden utilizar autónomamente o conjuntamente con la maquinaria, incluidos los moldes y plantillas. 216 Mobiliario Mobiliario, material y equipos de oficina, excepto los informáticos. 217 218 Equipos para procesos de información Ordenadores y demás equipos electrónicos. Elementos de transportes Vehículos de todas las clases utilizables para el transporte terrestre, marítimo o aéreo de personas, animales o bienes. 281 300 Amortización acumulada del inmovilizado material Refleja contablemente la depreciación sufrida por los elementos integrantes del inmovilizado material. Mercaderías Bienes adquiridos por la empresa y destinados a la venta sin transformación. 430 Clientes Derechos de cobro de la empresa sobre DPTO. DE ECONOMIA ECONOMIA de la EMPRESA 2º BACHILLERATO compradores de bienes y servicios por ventas a crédito. 431 440 Clientes, efectos comerciales a cobrar Derechos de cobro sobre clientes, formalizados en letras de cambio aceptadas. Deudores Derechos de cobro sobre compradores de servicios que no tienen la condición estricta de clientes. 570 Caja, € Disponibilidades de medios líquidos en caja. 572 Banco e instituciones de crédito cuenta corriente a la vista, € Saldos a favor de la empresa en cuentas corrientes en entidades de crédito, con disponibilidad inmediata. CUENTAS DE PASIVO: CODIGO 400 NOMBRE DE CUENTA Proveedores DEFINICIÓN Deudas con suministradores por compra de mercaderías con factura. 401 410 475 Proveedores, efectos comerciales a pagar Acreedores por prestaciones de servicios Hacienda pública acreedora por conceptos fiscales 476 Organismos seguridad social acreedor 520 Deudas a corto plazo con entidades de crédito 523 170 Proveedores de inmovilizado a corto plazo Deudas a largo plazo con entidades de crédito Deudas con proveedores, formalizados en letras de cambio aceptadas. Deudas con suministradores de servicios que no tienen la condición estricta de proveedores. Tributos a favor de las administraciones públicas, pendientes de pago. Cotizaciones y otras obligaciones pendientes de pago. Las contraídas con entidades de crédito por préstamos recibidos y otros débitos, con vencimiento no superior al año. Deudas con suministradores de bienes definidos en el grupo 2, con vencimiento no superior a un año. Las contraídas con entidades de crédito por préstamos recibidos y otros débitos, con vencimiento superior a un año. DPTO. DE ECONOMIA ECONOMIA de la EMPRESA 2º BACHILLERATO 173 Proveedores de inmovilizado a largo plazo Deudas con suministradores de bienes del inmovilizado, con vencimiento superior al año. CUENTAS DEL NETO PATRIMONIAL CODIGO 100 NOMBRE DE CUENTA Capital Social DEFINICIÓN Capital suscrito en las sociedades que revistan forma mercantil. 102 Capital Capital suscrito por una empresa individual. 112 Reserva Legal Registra las reservas establecidas por la Ley de Sociedades Anónimas. 129 Resultado del ejercicio Beneficios o pérdidas del último ejercicio, pendientes de aplicación. CUENTAS DE GASTOS CODIGO 600 NOMBRE DE CUENTA Compras de mercaderías DEFINICIÓN Aprovisionamiento de la empresa de bienes incluidos en los subgrupos 30, 31 y 32. 621 Arrendamientos y cánones Arrendamientos: los devengados por el alquiler o arrendamiento operativo de bienes muebles e inmuebles en uso o a disposición de la empresa. Cánones: cantidades fijas o variables que se satisfacen por el derecho al uso o a la concesión de uso de las distintas manifestaciones de la propiedad industrial. 622 Reparaciones y conservación Los de sostenimiento de los bienes comprendidos en el grupo 2. 627 Publicidad, propaganda y relaciones públicas Importe de los gastos satisfechos por los conceptos que indica la denominación de esta cuenta. Suministros 628 83 Electricidad y cualquier otro abastecimiento que no tuviere la cualidad de almacenable. Impuestos sobre beneficios Impuestos sobre beneficios y cuentas del subgrupo. DPTO. DE ECONOMIA ECONOMIA de la EMPRESA 2º BACHILLERATO 640 Sueldos y salarios 642 Seguridad social a cargo de la empresa 662 Intereses de deuda 678 Gastos excepcionales Remuneraciones, fijas y eventuales, al personal de la empresa. Cuotas de la empresa a favor de los organismos de la Seguridad Social por las diversas prestaciones que éstos realizan. Importe de los intereses de los préstamos recibidos y otras deudas pendientes de amortizar, cualquiera que sea el modo en que se instrumenten tales intereses, realizándose los desgloses en las cuentas de cuatro o más cifras que sean necesarias; en particular, para registrar el interés implícito asociado a la operación. Pérdidas y gastos de carácter excepcional y cuantía significativa que atendiendo a su naturaleza no deban contabilizarse en otras cuentas del grupo 6 o del grupo 8. 281 Amortización del inmovilizado material Corrección de valor por la depreciación del inmovilizado material realizada de acuerdo con un plan sistemático. CUENTAS DE INGRESOS CODIGO 70 NOMBRE DE CUENTA Ventas de mercaderías DEFINICIÓN Transacciones, con salida o entrega de los bienes o servicios objeto de tráfico de la empresa, mediante precio. 769 Otros ingresos financieros Ingresos de naturaleza financiera no recogidos en otras cuentas de este subgrupo. 778 Ingresos excepcionales Beneficios e ingresos de carácter excepcional y cuantía significativa que atendiendo a su naturaleza no deban contabilizarse en otras cuentas del grupo 7 o del grupo 9. Nayat C. Bensalem Medina 2º BACHILLERATO B