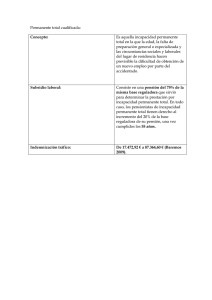

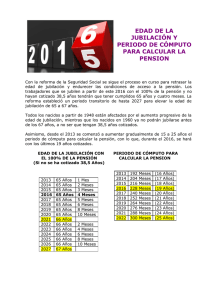

PREVISIÓN SOCIAL PRIVADA: SEGUROS

Anuncio