nuevos tipos impositivos del irpf a partir del 12 de julio

Anuncio

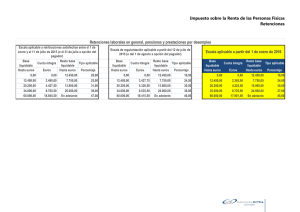

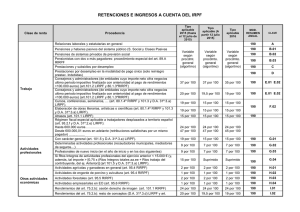

CIRCULAR INFORMATIVA NÚM. 150714 NUEVOS TIPOS IMPOSITIVOS DEL IRPF A PARTIR DEL 12 DE JULIO Como ya anunciábamos en nuestra circular de la semana pasada, a través del Real DecretoLey 9/2015 aprobado por el último Consejo de Ministros, a partir del 12 de julio existen unos nuevos tipos de retenciones del Impuesto sobre la Renta de las Personas Físicas, para los rendimientos del trabajo y profesionales, así como para el resto de rendimientos. En lo que hace referencia a los rendimientos del trabajo, aunque las nuevas retenciones se deben aplicar a partir del 12 de julio, se prevé un período de regularización hasta el 1 de agosto. En el mismo Boletín Oficial del Estado del día 11 de julio, se han publicado dos Reales Decretos que modifican los Reglamentos del Impuesto sobre la Renta de las Personas Físicas (633/2015) y del Impuesto sobre Sociedades (634/2015). Así, les adjuntamos los comentarios de urgencia sobre el Real Decreto-Ley 9/2015 que introduce los nuevos tipos de retención, tal y como les hemos indicado, elaborado por los servicios técnicos del Registro de Economistas Asesores Fiscales del Consejo General de Colegios de Economistas (Anexo 1), así como el cuadro resumen elaborado por la Agencia Estatal de la Administración Tributaria que lleva por título “Retenciones e ingresos a cuenta del IRPF” (Anexo 2), dado que muestra una visión panorámica y sintética de los cambios introducidos. Con la esperanza que esta información les pueda ser de utilidad, quedamos a su disposición para cualquier duda o aclaración que quiera plantearnos Joaquim Coma Borsot Socio-responsable Departamento Fiscal 14 de julio de 2015 Fontanella, 21, 2º 08010 Barcelona Tel.+34 301 20 22 Fax +34 93 301 11 23 www.pich-asociados.com [email protected] ALMERÍA · AVILÉS · BARCELONA · GIJÓN · MADRID · MURCIA · OVIEDO Anexo 1 Breves comentarios al Real Decreto-ley 9/2015, de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas y otras medidas de carácter económico Índice i. Introducción .......................................................................................................................... 1 ii. Impuesto sobre la Renta....................................................................................................... 2 1. Nuevas escalas de retención ............................................................................................. 2 2. Escala de gravamen parte general .................................................................................... 3 3. Escala de gravamen parte del ahorro ............................................................................... 4 4. Exenciones (con efectos 1 de enero de 2015).................................................................... 4 iii. Impuesto sobre Sociedades .............................................................................................. 5 iv. Impuesto sobre la Renta de no Residentes .......................................................................... 5 i. Introducción El pasado sábado, 11 de julio de 2015, se ha publicado en el BOE este Real Decreto-ley, cuyo principal objetivo es adelantar seis meses la segunda fase de la rebaja proyectada en el Impuesto sobre la Renta de las Personas Físicas, que iba a entrar en vigor en 2016. Podéis acceder a esta norma pinchando en www.reaf-regaf.es. Como medidas principales destacamos la nueva regulación tanto de la escala general estatal como la del ahorro. A efectos de aplicar los nuevos tipos de retenciones para rentas del trabajo, el pagador podrá optar por regularizar las retenciones a partir del 12 de julio, o bien esperar hasta los pagos realizados a partir del 1 de agosto. A partir del 12 de julio se modifica el tipo de retención aplicable a las rentas satisfechas de actividades profesionales (en general 15%), a las procedentes del capital mobiliario e inmobiliario (19,5%) y de ganancias patrimoniales de trasmisiones de participaciones en IIC (también 19,5%). Además, se añaden nuevos supuestos de exención, en particular para determinadas ayudas públicas concedidas para atender a colectivos en riesgo de exclusión social, situaciones de emergencia social, necesidades habitacionales de personas sin recursos o necesidades de alimentación, escolarización etc. Servicio de estudios del REAF-REGAF del Consejo General de Colegios de Economistas Anexo 1 ii. Impuesto sobre la Renta 1. Nuevas escalas de retención Rentas del trabajo: La escala de retención por rentas del trabajo percibidas hasta el 12 de julio es la vigente hasta dicha fecha. A partir del día 12 de julio para calcular el tipo de retención o ingreso a cuenta aplicable a los rendimientos que se satisfagan o abonen a partir de dicha fecha, la escala de retención a tomar en consideración será la siguiente: Base para calcular el tipo de retención Cuota de retención Resto base para calcular el tipo de retención Tipo aplicable – – – – Hasta euros Euros Hasta euros Porcentaje 0 0 12.450,00 19,5 12.450,00 2.427,75 7.750,00 24,5 20.200,00 4.326,50 13.800,00 30,5 34.000,00 8.535,50 26.000,00 38 60.000,00 18.415,50 en adelante 46 El tipo de retención o ingreso a cuenta se regularizará de acuerdo con la anterior escala, si procede, en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de 12 de julio, de acuerdo con lo señalado en el Reglamento del Impuesto sobre la Renta de las Personas Físicas. No obstante, la regularización podrá realizarse, a opción del pagador, en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de 1 de agosto, en cuyo caso, el tipo de retención o ingreso a cuenta a practicar sobre los rendimientos del trabajo satisfechos con anterioridad a esta fecha se determinará tomando en consideración la escala de retención vigente con anterioridad a 12 de julio de 2015. Servicio de estudios del REAF-REGAF del Consejo General de Colegios de Economistas Anexo 1 Tipos de retención específicos Retención a partir 12 de julio 19,00 15,00 Retención hasta 12 de julio Tipos de rendimiento Rendimientos de actividades profesionales Rendimientos de actividades profesionales por inicio de actividad 9,00 7,00 Rendimientos del trabajo derivados de impartir cursos, conferencias, coloquios, seminarios y similares, o derivados de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a su explotación 19,00 15,00 Consejeros y administradores de entidades si INCN1 < 100.000€ 20,00 19,50 Rendimientos del capital mobiliario 20,00 19,50 Ganancias derivadas de acciones y participaciones en IIC 20,00 19,50 Ganancias derivadas de aprovechamiento forestales 20,00 19,50 Premios en juegos, concursos, rifas… 20,00 19,50 Arrendamientos y subarrendamientos de inmuebles urbanos 20,00 19,50 Propiedad intelectual, industrial, asistencia técnica, arrendamiento de bienes muebles, negocios o minas 20,00 19,50 Por la cesión del derecho a la explotación del derecho de imagen 20,00 19,50 2. Escala de gravamen parte general Para el período impositivo 2015 la escala estatal para la determinación de la cuota íntegra del Impuesto es la siguiente: Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable – – – – Hasta euros Euros Hasta euros Porcentaje 0 0 12.450,00 9,5 12.450,00 1.182,75 7.750,00 12 20.200,00 2.112,75 13.800,00 15 34.000,00 4.182,75 26.000,00 18,5 60.000,00 8.992,75 en adelante 22,5 Para el período impositivo 2015 la escala para contribuyentes que residen en el extranjero pero que tributan por obligación personal es la siguiente: 1 Importe Neto de la Cifra de Negocios Servicio de estudios del REAF-REGAF del Consejo General de Colegios de Economistas Anexo 1 Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable – – – – Hasta euros Euros Hasta euros Porcentaje 0 0 12.450,00 10 12.450,00 1.245,00 7.750,00 12,5 20.200,00 2.213,75 13.800,00 15,5 34.000,00 4.352,75 26.000,00 19,5 60.000,00 9.422,75 en adelante 23,5 3. Escala de gravamen parte del ahorro Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable del ahorro – del ahorro – – Euros – Porcentaje Hasta euros Hasta euros 0,00 0,00 6.000,00 19,5 6.000,00 1.170,00 44.000,00 21,5 50.000,00 10.630,00 en adelante 23,5 4. Exenciones (con efectos 1 de enero de 2015) Las prestaciones económicas establecidas por las Comunidades Autónomas en concepto de renta mínima de inserción, cuando se concedan para garantizar recursos económicos de subsistencia a las personas que carezcan de ellos. Las ayudas establecidas por las Comunidades Autónomas o por entidades locales para atender, con arreglo a su normativa, a colectivos en riesgo de exclusión social, situaciones de emergencia social, necesidades habitacionales de personas sin recursos o necesidades de alimentación, escolarización y demás necesidades básicas de menores o personas con discapacidad cuando ellos, y las personas a su cargo, carezcan de medios económicos suficientes, hasta un importe máximo anual conjunto de 1,5 veces el indicador público de rentas de efectos múltiples (IPREM). Las ayudas concedidas a las víctimas de delitos violentos a que se refiere la Ley 35/1995, de 11 de diciembre, de ayudas y asistencia a las víctimas de delitos violentos y contra la libertad sexual, y las ayudas previstas en la Ley Orgánica 1/2004, de 28 de diciembre, de Medidas de Protección Integral contra la Violencia Servicio de estudios del REAF-REGAF del Consejo General de Colegios de Economistas Anexo 1 de Género, y demás ayudas públicas satisfechas a víctimas de violencia de género por tal condición. Las subvenciones destinadas a compensar los costes derivados de la recepción o acceso a los servicios de comunicación audiovisual televisiva en las edificaciones afectadas por la liberación del dividendo digital Por otra parte, no formarán parte de la base imponible las ayudas concedidas en virtud de lo dispuesto en el Real Decreto 920/2014, de 31 de octubre, por el que se regula la concesión directa de subvenciones destinadas a compensar los costes derivados de la recepción o acceso a los servicios de comunicación audiovisual televisiva en las edificaciones afectadas por la liberación del dividendo digital. iii. Impuesto sobre Sociedades Retención e ingreso a cuenta Desde 1 de enero de 2015 hasta 11 de julio de 2015, el porcentaje de retención o ingreso a cuenta es del 20 por ciento. Dicho porcentaje será el 19,5 por ciento desde 12 de julio de 2015 hasta 31 de diciembre de 2015. iv. Impuesto sobre la Renta de no Residentes Retención e ingreso a cuenta para el año 2015 Para los impuestos devengados con anterioridad a 12 de julio, el tipo de gravamen del 20 por ciento previsto para las rentas obtenidas a través de establecimientos permanentes de entidades no residentes cuando las mismas se transfieran al extranjero, será del 19,50 por 100. El tipo de gravamen del 20 por 100 que se aplicaba a los contribuyentes residentes en otros Estados miembros con el que exista un efectivo cambio de información tributaria será del 19,5 por 100, cuando el impuesto se devengue a partir del día 12 de julio. El tipo de gravamen del 20 por 100 aplicable a dividendos, intereses y ganancias patrimoniales será del 19,5 por 100 cuando el impuesto se devengue a partir del día 12 de julio. Servicio de estudios del REAF-REGAF del Consejo General de Colegios de Economistas RETENCIONES E INGRESOS A CUENTA DEL IRPF Clase de renta Procedencia Tipo aplicable 2015 (Hasta el 12 julio de 2015) Tipo aplicable (A partir 12 julio 2015) Tipo aplicable 2016 Relaciones laborales y estatutarias en general Pensiones y haberes pasivos del sistema público (S. Social y Clases Pasivas Trabajo Actividades profesionales Otras actividades económicas Pensiones de sistemas privados de previsión social Pensionistas con dos o más pagadores: procedimiento especial del art. 89.A RIRPF Prestaciones y subsidios por desempleo Prestaciones por desempleo en la modalidad de pago único (solo reintegro prestac. Indebidas) Consejeros y administradores (de entidades cuyo importe neto cifra negocios ultimo periodo impositivo finalizado con anterioridad al pago de rendimientos >100.000 euros) (art.101.2 LIRPF y 80.1.3ºRIRPF) Consejeros y administradores (de entidades cuyo importe neto cifra negocios ultimo periodo impositivo finalizado con anterioridad al pago de rendimientos <100.000 euros) (art.101.2 LIRPF y 80.1.3ºRIRPF) Cursos, conferencias, seminarios, … (art. 80.1.4º RIRPF y 101.3 y D.A. 31ª.3.a) LIRPF). Elaboración de obras literarias, artísticas o científicas (art. 80.1.4º RIRPF y 101.3 y D.A. 31ª.3.a) LIRPF). Atrasos (art. 101.1 LIRPF) Régimen fiscal especial aplicable a trabajadores desplazados a territorio español (art. 93.2.f y D.A. 31ª.2.e) LIRPF): Hasta 600.000 euros…………………………………………………………………. Desde 600.000,01 euros en adelante (retribuciones satisfechas por un mismo pagador) ................. Con carácter general (art. 101.5 y D.A. 31ª.3.a) LIRPF). Determinadas actividades profesionales (recaudadores municipales, mediadores de seguros…) Profesionales de nuevo inicio (en el año de inicio y en los dos siguientes) Si Rtos Integros de actividades profesionales del ejercicio anterior < 15.000 € (y, además, tal importe > [0,75 x (Rtos Integros totales aa.ee + Rtos trabajo del contribuyente, del ej. Anterior)] (art 101.5 y D.A. 31ª.3.a) LIRPF). Actividades agrícolas y ganaderas en general (art. 95.4 RIRPF) Variable según procdmt. general (algoritmo) Variable según procdmto. general (algoritmo) Variable según procdmto. general (algoritmo) MOD. RESUMEN ANUAL CLAVE 190 A 190 B.01 190 B.02 190 B.03 190 C 190 D 37 por 100 37 por 100 35 por 100 190 E.01 E.02 20 por 100 19,5 por 100 19 por 100 190 E.01 E.02 19 por 100 15 por 100 15 por 100 190 F.02 19 por 100 15 por 100 15 por 100 15 por 100 15 por 100 15 por 100 24 por 100 47 por 100 24 por 100 47 por 100 24 por 100 45 por 100 19 por 100 15 por 100 15 por 100 190 G.01 9 por 100 7 por 100 7 por 100 190 G.02 9 por 100 7 por 100 7 por 100 190 G.03 15 por 100 Suprimido Suprimido 2 por 100 2 por 100 2 por 100 190 H.01 Actividades de engorde de porcino y avicultura (art. 95.4 RIRPF) 1 por 100 1 por 100 1 por 100 190 H.02 Actividades forestales (art. 95.5 RIRPF) 2 por 100 2 por 100 2 por 100 190 H.03 Actividades empresariales en EO (art. 95.6 RIRPF) 1 por 100 1 por 100 1 por 100 190 H.04 Rendimientos del art. 75.2.b): cesión derecho de imagen (art. 101.1 RIRPF) 24 por 100 24 por 100 24 por 100 190 I.01 Rendimientos del art. 75.2.b): resto de conceptos (art. 101.2 RIRPF) 20 por 100 20 por 100 19 por 100 190 I.02 190 190 G.04 Clase de renta Imputación Rentas por cesión derechos imagen Ganancias patrimoniales Otras Ganancias patrimoniales Capital Mobiliario Capital Inmobiliario Procedencia (art. 92.8 y D.A. 31ª.3.e) LIRPF, y art. 107 RIRPF) Premios de juegos, concursos, rifas… sujetos a retención, distintos de los sujetos a GELA (101.7 y D.A. 31ª.3.d) LIRPF) Aprovechamientos forestales en montes públicos 101.6 y D.A. 31ª.3.d) LIRPF y 99.2 RIRPF) Transmisión de Derechos de suscripción (art. 101.6 LIRPF): a partir de 1.1.2017, al 19% Transmisión de acciones y participaciones en Instituciones de Inversión Colectiva (Fondos de Inversión) (art. 101.6 y D.A. 31ª.3.d) LIRPF) Derivados de la participación en fondos propios de entidades (art. 25.1, 101.4 y D.A. 31ª.3.d) LIRPF;y 90 RIRPF)) Cesión a terceros de capitales propios (cuentas corrientes, depósitos financieros, etc..art. 25.2 y D.A. 31ª.3.d) LIRPF) Operaciones de capitalización, seguros de vida o invalidez e imposición de capitales Propiedad intelectual, industrial, prestación de asistencia técnica (art. 101.9 y D.A. 31ª.3.d) LIRPF) Arrendamiento y subarrendamiento de bienes muebles, negocios o minas (art. 101.9 y D.A. 31ª.3.d) LIRPF) Rendimientos derivados de la cesión del derecho de explotación de derechos de imagen (art. 101.10 LIRPF) siempre que no sean en el desarrollo de una actividad económica Arrendamiento o subarrendamiento de bienes inmuebles urbanos (art. 101.8 y D.A. 31ª.3.d) LIRPF; y 100 RIRPF) Tipo aplicable 2015 (Hasta el 12 julio de 2015) Tipo aplicable (A partir 12 julio 2015) Tipo aplicable 2016 MOD. RESUMEN ANUAL CLAVE 20 por 100 20 por 100 19 por 100 190 J 20 por 100 19,5 por 100 19 por 100 190 K.01 20 por 100 19,5 por 100 19 por 100 190 K.02 19,5 por 100 19 por 100 187 C,E 20 por 100 19,5 por 100 19 por 100 193 A 20 por 100 19,5 por 100 19 por 100 193/194/1 96 Según modlo 20 por 100 19,5 por 100 19 por 100 188 No clave 20 por 100 19,5 por 100 19 por 100 193 C 20 por 100 19,5 por 100 19 por 100 193 C 24 por 100 24 por 100 24 por 100 193 C 20 por 100 19,5 por 100 19 por 100 180 No clave 20 por 100