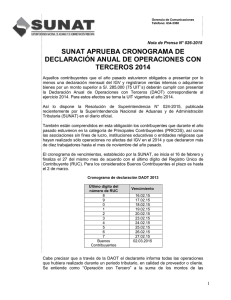

I Informes Tributarios - Actualidad Empresarial

Anuncio