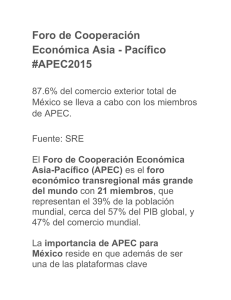

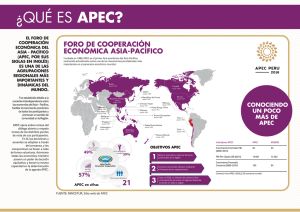

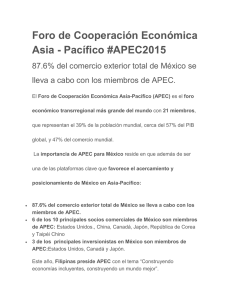

TEMA: ANALISIS E IMPLEMENTACION DE UNA FUTURA

Anuncio