Aspectos Tributarios y Contables de la Provisión para Cuentas de

Anuncio

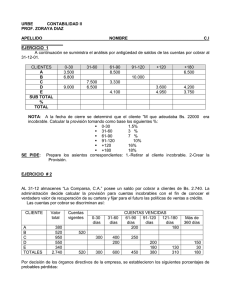

AREA TRIBUTARIA Gobierno Regional de San Martín como consecuencia de la eliminación de exoneraciones e incentivos tributarios deben ser depositados por el tesoro público a nombre del Gobierno Regional en una cuenta recaudadora de un fideicomiso administrado por COFIDE como fiduciario. Al respecto, la presente norma señala que la constitución de dicho fideico- miso se realizara de acuerdo a las normas de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley Nº 26702. Asimismo, que los términos y condiciones del fideicomiso serán establecidos en el contrato de fideicomiso que celebren el Gobierno Regional de San Martín como fideicomitente y COFIDE I como fiduciario, y que el patrimonio fideicometido servirá para el financiamiento, por parte del Gobierno Regional de San Martín de cada una de las fases de los proyectos de inversión pública a que se refiere la Ley Nº 27293, así como, para el mantenimiento de la infraestructura prioritaria del gobierno regional de San Martín. Aspectos Tributarios y Contables de la Provisión para Cuentas de Cobranza Dudosa 1. Introducción Frecuentemente las empresas tratan de reducir las cantidades de cuentas y documentos incobrables mediante acciones tendientes a efectivizar el cobro, sin embargo, muchas de estas acciones no siempre logran los propósitos deseados, tornándose estas acreencias en incobrables, y reconociendo el riesgo de la pérdida como gasto. Dicho esto, en el presente artículo expondremos el tratamiento contable y tributario derivado de la consideración como gasto de las cuentas incobrables mediante su provisión como cuentas de cobranza dudosa, así como también desarrollaremos un caso práctico sobre el tema. 2. Definición de provisión para cuentas de cobranza dudosa Las provisiones pueden ser definidas como pérdidas no realizadas, obligaciones contraídas o posibles obligaciones, algunos ejemplos de provisiones son: provisiones para valuar activos, provisiones por garantías otorgadas, por beneficios sociales, para cuentas de cobranza dudosa, provisiones por vacaciones, Etc. Adicionalmente, para efectos de presentar en forma razonable la información financiera, la normatividad contable establece el reconocimiento de ciertas provisiones, una de ellas es la «provisión para cuentas de cobranza dudosa», que consiste en reconocer como «gasto del periodo» la evidencia de incobrabilidad de ciertas partidas por cobrar. De esta forma el importe de cuentas por cobrar que se mostrará en el balance general es el que realmente se espera que generé beneficios económicos a la empresa. 3. Tratamiento contable De conformidad con la NIC 39 Instrumentos Financieros: Reconocimiento y Medición(1) las cuentas por cobrar califi(1) De conformidad con la R CNC N° 034-2005-EF/93.10 (02.03.2005) a partir del 2006 se encontrará vigente la nueva versión 2003 de la NIC 39. can como "activos financieros", y se ubican dentro de la categoría(2) de prestamos y partidas por cobrar originadas por la propia empresa, es decir, se tratan de un derecho a recibir efectivo u otro activo financiero por parte de otra empresa. En cuanto a su reconocimiento y valuación la NIC antes señalada establece en su párrafo 109 que la empresa debe evaluar al cierre de cada periodo si alguno o un grupo de ellos (activos financieros) han deteriorado su valor. Entendiéndose que, se ha producido un deterioro cuando el valor en libros del activo financiero es mayor a su importe recuperable, en estas circunstancias se procede a reconocer al activo por su valor recuperable, mediante alguno de los dos métodos siguientes: Disminuyendo directamente su saldo (también llamado castigo o cancelación directa), o; A través de una cuenta correctora, es decir, abonando a cuenta de provisión para cuentas de cobranza dudosa (Cuenta 19 del Plan Contable General Revisado), reconociéndose consecuentemente una cuenta de gastos (68 Provisiones diversas). Asimismo, el párrafo 110 de la NIC 39 proporciona algunos hechos que evidencian que un activo financiero ha deteriorado su valor o se ha tornado incobrable: Dificultades financieras significativas por parte del emisor. Incumplimientos actuales de las cláusulas contractuales, tales como faltas o fraudes en el pago de los intereses o el principal. Existencia de concesiones de prestamista al prestatario, por razones económicas o legales relativas a las dificultades financieras del prestatario, que el prestamista en otro caso no hubiera otorgado. Una alta probabilidad de quiebra u otro tipo de insolvencia financiera del emisor. Reconocimiento de una pérdida por (2) La NIC 39 establece las siguientes categorías para activos financieros: i. Activo financiero negociable ii. Inversiones a ser mantenidas hasta su vencimiento iii. Prestamos y partidas por cobrar originadas por la propia empresa iv. Activos financieros disponibles para la venta. deterioro de valor, para tal activo, en algún período contable anterior. La desaparición de un mercado activo para el activo financiero en cuestión, debido a dificultades financieras, o bien Un patrón histórico de comportamiento, en los cobros de créditos comerciales, que indique la imposibilidad de recuperar el importe completo del valor nominal de una determinada cartera de partidas por cobrar. 3.1 Métodos contables para efectuar la estimación de la provisión La estimación de las cuentas incobrables al final del ejercicio se basa en las experiencias y relaciones históricas, así como en previsiones futuras. Para ello, se prevé la existencia de los siguientes métodos: Porcentaje de las ventas: este método se relaciona con el estado de ganancias y pérdidas, basándose en el «Principio de correlación de ingresos y gastos» (También conocido como Principio de Acoplamiento). Relaciona las ventas al crédito efectuadas en el periodo con el correspondiente gasto por incobrables, mediante la estimación de un porcentaje de las ventas al crédito que no resultarán cancelables. Porcentaje de cuentas por cobrar: este método toma en consideración el tiempo en que las cuentas por cobrar tardan en liquidarse, se orienta en el balance general, mediante un análisis porcentual de los vencimientos de las cuentas por cobrar, se compara con el saldo de las cuenta de provisión para cobranza dudosa y se determina el importe del asiento de ajuste del período. 4. Tratamiento Tributario 4.1 Requisitos para la provisión De acuerdo al inciso i) del artículo 37° de la Ley del Impuesto a la Renta podrán deducirse como gasto aquellas provisiones que califiquen como de cobranza dudosa siempre que se cumpla de manera concurrente con las condiciones que pasamos a detallar a continuación: a) El contribuyente deberá verificar el carácter de deuda incobrable en el moA C T U A L I D A D E M P R E S A R I A L | N° 99 SEGUNDA QUINCENA - NOVIEMBRE 2005 C.P. Cristina Espioza Torres Miembro del Staff Interno de la Revista Actualidad Empresarial C A S U I S T I C A 1-15 I CASUISTICA SEGUNDA QUINCENA - NOVIEMBRE 2005 mento en que se efectúa la provisión contable. En este caso, es el acreedor quien se encarga de provisionar las cuentas por cobrar con relación a un deudor respecto del cual se tenga certeza que atraviesa dificultades financieras que hagan previsible el riesgo de incobrabilidad, esto puede ser demostrado por ejemplo con la declaración de insolvencia del deudor o mediante el análisis periódico de los créditos concedidos. b) La deuda provisionada como incobrable debe provenir de deudores que atraviesan dificultades financieras Esto se verifica mediante la verificación de la antigüedad que tiene la cuenta o mediante las acciones que se hayan ejercitado para el cobro de la misma, como puede ser el haber cursado cartas notariales, títulos valores protestados, inicio de procedimientos judiciales (procesos ejecutivos), o que hayan transcurrido más de 12 meses desde la fecha de vencimiento de la acreencia sin que ésta haya sido cancelada. c) La provisión deberá estar reflejada en los estados financieros los mismos que se encuentran registrados en el Libro de Inventarios y Balances. Debiendo detallarse e identificarse las cuentas provisionadas para poder determinar el origen de cada cuenta por cobrar(3). No procederán aquellas deducciones que sean mostradas de manera genéricas en el Libro respectivo(4). d) En cuanto al monto de la provisión debe guardar relación con la parte o el total de la deuda que se estime de cobranza dudosa, esto último podrá acreditarse con las actividades de control y registro contable efectuadas por el acreedor. 4.2 Casos en los que no se admite la deducción de cuentas de cobranza dudosa Existen cuentas por cobrar que así hayan cumplido con los requisitos descritos no serán reconocidas como incobrables y son las siguientes(5): a) Las deudas contraídas entre sí por partes vinculadas. b) Si la deuda estuviera garantizada con fianza bancaria, derechos reales de garantía, como prendas o hipotecas, depósitos dinerarios o compraventa con reserva de propiedad. En la medida que la deuda esté garantizada con alguno de los medios descritos y la garantía se encuentre vigente no procederá su provisión. c) Si se hubiera renovado o prorrogado el vencimiento de la deuda, sea por (3) Al respecto la RTF N° 2492-3-2002 establece que para que las provisiones por cobranza dudosa sean deducibles se debe acreditar el origen de las cuentas por cobrar registradas lo que supone contar con la documentación pertinente en cada caso. (4) Sobre el particular la RTF N° 590-4-2002 precisa que el registro discriminado de la provisión debe efectuarse en el Libro de Inventarios y Balances el cual debe estar debidamente legalizado, y no en documentos anexos al mismo. (5) Ver artículo 24° del Reglamento de la Ley del Impuesto a la Renta. 1-16 INSTITUTO PACÍFICO haber acordado una refinanciación de pagos o reprogramación de plazos, en cuyo caso se deberá considerar el nuevo vencimiento de la misma. 5. Aplicación Práctica La empresa "Farmuriyo S.A.", distribuidora de productos farmacéuticos, efectúa ventas al contado y al crédito. Para valuar sus cuentas por cobrar, al cierre del ejercicio aplica el tratamiento establecido por la NIC 39 «Instrumentos Financieros: Reconocimiento y Medición», esto es, reconoce la pérdida en el valor de sus activos; en este sentido, la empresa tiene como política contable el provisionar sus acreencias en función a un porcentaje anual en "base a las ventas al crédito". Tomando en cuenta lo antes expuesto y estando a que durante el ejercicio 2005 el total de las ventas al crédito ascendió a la suma de S/. 235,700.00 (de este monto el 40% ha sido cancelado durante el año), el departamento de créditos y cobranzas, basados en la experiencia de ejercicios anteriores, ha estimado que un 15% (S/. 35,355.00) serán acreencias incobrables; por lo tanto, el departamento contable efectúo la provisión correspondiente. Cabe indicar que al cierre del ejercicio 2005 existen deudas de años anteriores que aún no han sido canceladas por un importe de S/. 28,580.00. En ese sentido, las cuentas por cobrar se muestran en el siguiente detalle: Detalle del saldo de cuentas por cobrar al 31.12.2005 Importe S/. Acreencias por cobrar de ejercicios anteriores no vencidas. Acreencias por cobrar del ejercicio 2005 no vencidas. Acreencias con más de un año antigüedad desde la fecha de su vencimiento. Acreencias que cuentan con letras protestadas. Factura emitida a la emp. "El Portador S.A", empresa que ha sido declarada en insolvencia. Acreencias que cuentan con garantías reales (prenda, hipoteca, etc.) Acreencias que corresponden a créditos refinanciados (nuevos vencimientos a partir de 2006) Acreencias por cobrar a la emp. "Melchor S.A." (Cabe indicar que el gerente de Farmuriyo S.A. es a la vez gerente de Melchor S.A.). 13,580.00 112,170.00 15,000.00 8,000.00 Total 170,000.00 Por último, la empresa nos informa que en el ejercicio gravable 2004 efectuó provisiones por un importe de S/. 25,500.00, considerando como gasto deducible para la determinación de la renta neta imponible -únicamente- el importe de S/. 18,700.00. La diferencia, esto es, el importe de S/. 6,800.00 fue reconocida como una diferencia temporal de conformidad con la "NIC 12 Impuesto a la Renta" y se adicionó en la declaración jurada anual; sin embargo, manifiesta que en este ejercicio (2005) cumplen con los requisitos tributarios para ser considerada como deuda incobrable. Se pide: - Determinar el tratamiento contable y tributario respecto a las provisiones por cuentas de cobranza dudosa. Solución: 1. Tratamiento contable Determinación de la provisión contable: En aplicación de la «NIC 39 Instrumentos Financieros: Reconocimiento y Medición», la empresa reconocerá la pérdida en el valor de sus activos financieros (cuentas por cobrar), habiendo adoptado como política contable la estimación de la provisión para cuentas de cobranza dudosa mediante el método de la aplicación de un porcentaje a las ventas al crédito efectuadas durante el año. Así, sobre la base de la información proporciona- 4,300.00 8,000.00 3,350.00 5,600.00 da por el departamento de créditos y cobranzas, la empresa efectúa el siguiente cálculo: Ventas al crédito 235,700.00 Porcentaje x 15% Provisión del período = 35,355.00 Contabilización x DEBE HABER 68 PROVIS. DEL EJERCICIO 35,355.00 684 Ctas de cobranza Dud. 19 PROVISIÓN PARA CUENTAS DE COBRANZA DUDOSA 35,355.00 192 Clientes 31/12 Por la provisión para cuentas de cobranza dudosa x 94 GASTOS DE ADMINISTR. 79 CARGAS IMPUTABLES A CUENTA DE COSTOS 31/12 Por el destino de la cuenta 68 35,355.00 35,355.00 x 12 CLIENTES 129 Cobranza dudosa 12 CLIENTES 121 Facturas por cobrar 123 Letras por cobrar 31/12 Por la reclasificación de las Deudas 35,355.00 35,355.00 I AREA TRIBUTARIA Detalle Deducible Acreencias por cobrar de ejercicios anteriores no vencidas No Deuda por cobrar vigente. Acreencias por cobrar del ejercicio 2005 no vencidas. No Deuda por cobrar vigente. Acreencias con más de un año antigüedad desde la fecha de su vencimiento. Si Acreencias que cuentan con letras protestadas. Si Análisis De conformidad con el inciso a) del numeral 2 del Art. 21° del Reglamento de la Ley del Impuesto a la Renta, para efectuar la provisión por deudas incobrables se requiere que la deuda esté vencida y se demuestre la existencia de dificultades financieras del deudor. Una forma de cumplir con el segundo de los requisitos mencionados es que hayan transcurrido más de doce meses desde la fecha de vencimiento de la deuda sin que se haya efectuado pago, hecho que se cumple en el presente caso. De conformidad con el inciso a) del numeral 2 del Art. 21° del Reglamento de la Ley del Impuesto a la Renta, para efectuar la provisión por cuentas incobrables se requiere que la deuda esté vencida y se demuestre la existencia de dificultades financieras del deudor. Una forma de cumplir con el segundo de los requisitos mencionados es que el contribuyente cuente con documentos protestados. En el caso particular, conforme se desprende de la información proporcionada, existen letras debidamente protestadas notarialmente; por tanto, la provisión es deducible como gasto. Factura emitida a la empresa "El Portador S.A.", empresa que ha sido declarada en insolvencia. Si De acuerdo a la Directiva N° 010-99/SUNAT emitida por la Administración Tributaria el 20.08.99, uno de los medios que permite acreditar la existencia de dificultades financieras del deudor es la comprobación efectuada por la Comisión de Reestructuración Patrimonial, o la entidad que haga sus veces, en tanto se declare el estado de insolvencia del deudor. Acreencias que cuentan con garantías reales (prenda, hipoteca, etc.) No De conformidad con el segundo párrafo literal ii) del inciso i) del artículo 37° de la Ley del Impuesto a la Renta, las deudas que hayan sido garantizadas mediante derechos reales de garantía, como -por ejemplo- la prenda con entrega jurídica (sin desplazamiento), no podrán ser consideradas como incobrables. Acreencias que corresponden a créditos refinanciados (nuevos vencimientos a partir de 2006). No De acuerdo a lo establecido en el literal iii) del segundo párrafo del inciso i) del artículo 37° de la Ley del Impuesto a la Renta, las deudas que han sido objeto de renovación o prorroga expresa, no tendrán el carácter de deudas incobrables.Sobre la base de lo expuesto en el párrafo anterior y estando a que la empresa Farmuriyo S.A. otorgó un refinanciamiento de las deudas incluidas en este item, éstas no podrán ser consideradas como incobrables. Acreencias por cobrar a la empresa "Melchor S.A." (Cabe indicar que el gerente de Farmuriyo S.A. es -a la vezgerente de Melchor S.A.). No Conforme al segundo párrafo del literal i) del inciso i) del artículo 37°, no se reconoce como incobrable a las deudas contraídas entre empresas vinculadas. Por su parte, el artículo 24° del Reglamento de la Ley del Impuesto a la Renta señala que, entre otros supuestos, se consideran empresas vinculadas a aquellas que cuenten con directores, gerentes, administradores u otros directivos comunes, que tengan poder de decisión en los acuerdos financieros y comerciales que se adopten.Por tanto, estando a que en el presente caso ambas empresas (acreedora y deudora) cuentan con un mismo gerente, nos encontramos entre empresas vinculadas y, por ello, las deudas pendientes de cancelación no podrán calificar como incobrables. En suma, la empresa ha efectuado una provisión contable ascendente a S/. 35,355.00; sin embargo, sólo podrá deducir como gasto para efectos tributarios el importe de S/. 20,500.00 (que corresponde a deudas que cumplen con lo establecido en la Ley y el reglamento del Impuesto a la Renta) y que deberán figurar en el Libro de Inventarios y Balances de la empresa. En este sentido, en la declaración jurada anual del Impuesto a la Renta del ejercicio 2005, se adicionará el importe de S/. 14,855.00. Para mayor claridad detallamos las cuentas consideradas como incobrables y reconocidas como gasto tributariamente: Acreencias S/. Acreencias con más de un año antigüedad desde la fecha de su vencimiento. (S/. 15,000 - S/. 6,800 (*)) 8,200.00 Acreencias que cuentan con letras protestadas. 8,000.00 Factura emitida a la empresa "El Portador S.A", empresa que ha sido declarada en insolvencia. 4,300.00 Total gasto aceptado como deducible 20,500.00 (*) Este importe corresponde al saldo provisionado como incobrable en el ejercicio 2004, analizado en el punto 2.2 detallado más adelante. Cabe indicar que el monto de S/. 14,855.00, suma no aceptada como gasto tributario en el año 2005, constituye una "diferencia temporal deducible", conforme a lo indicado por la "NIC 12 Impuesto a la Renta", toda vez que, dicha cantidad podrá ser revertida (deducida como gasto) en ejercicios futuros cuando se cumplan con los requisitos establecidos en las normas tributarias. Es de precisar que el importe antes indicado en ningún caso podrá corresponder a la deuda generada entre empresas vinculadas (S/. 8,000) y la deuda garantizada (S/. 5,600) pues éstas no calificarán como deudas incobrables. En este sentido, dichas deudas constituyen "diferencias permanentes". En conclusión, se reconocerá un "Activo Tributario Diferido - ATD" por el siguiente importe: Detalle Importe S/. Tasa IR(*) Diferencia temporal de 2005 14,855.00 ATD x 30% 4,456.50 (*) Para efectos didácticos se considera que la empresa no tenia la obligación de distribuir utilidades a los trabajadores. 2.2 De las cuentas provisionadas en el 2004, no consideradas deducibles en dicho ejercicio Con respecto a las cuentas provisionadas en el ejercicio anterior, debemos considerar que aquella parte de la provisión por A C T U A L I D A D E M P R E S A R I A L | N ° 99 SEGUNDA QUINCENA - NOVIEMBRE 2005 2. Tratamiento tributario 2.1 Del saldo de las cuentas al 31.12.05 Análisis de las acreencias a efectos de establecer cuáles son deducibles para determinar la renta neta imponible: 1-17 I CASUISTICA cuentas de cobranza dudosa que no resultaron deducibles para efectos de la determinación de la renta neta imponible, esto es, el importe de S/. 6,800.00, dieron origen a una diferencia temporal y a la contabilización de un "activo tributario diferido". En el ejercicio 2005, dicha suma representa deudas que -según informa- cumplen con los requisitos establecidos en las normas tributarias para ser consideradas como incobrables; en tal sentido, el referido importe (S/. 6,800.00) podrá ser deducido como gasto previa identificación en el Libro de Inventarios y Balances de la deuda a la cual corresponde, consignando dicho valor en el rubro deducciones de la declaración jurada anual. Como es evidente, en el presente periodo, se deberá efectuar la reversión de la diferencia temporal generada en 2004, disminuyendo el activo tributario diferido correspondiente. La reversión "Activo Tributario Diferido ATD" será por el siguiente importe: Detalle Importe S/. Tasa IR(*) Diferencia temporal de 2004 6,800.00 ATD x 30% 2,040.00 (*) Para efectos didácticos se considera que la empresa no tenia la obligación de distribuir utilidades a los trabajadores. 2.3 Contabilización del activo tributario diferido generado en el 2005 y la reversión del activo tributario diferido surgido en el 2004 Extracto de Asientos de Cierre (2005) x DEBE HABER 88 IMPUESTO A LA RENTA 881 Imp. a la Renta 2005 XXXX 38 CARGAS DIFERIDAS 389 ATD 2005 4,456.50 389 Revers. ATD 2004 2,040.00 40 IMPUESTO A LA RENTA xxxx 401 Gob. Central 4017 Imp. a la Renta 31/12 Por la determinación del Impuesto a la renta y la reversión del activo tributario diferido. Análisis Jurisprudencial A N A L I S I S Se establece que entre el 01 de enero de 1999 y 05 de febrero del 2004 no se verificó la infracción de no presentar las declaraciones dentro de los plazos establecidos por rechazo del PDT cuando la administración podía conocer el contenido del mismo Dra. Norma Alejandra Baldeón Güere Abogada egresada de la Universidad de Lima con estudios de Postgrado en Tributación en la Universidad de Lima / Diplomado en Business English en Arizona State University - USA J U R I S P R U D E N C I A L RTF N° 06357-2-2005 (*) EXPEDIENTE : 4277-2003 INTERESADO : Inversiones House Chicken E.I.R.L. ASUNTO : Multa PROCEDENCIA : Lima SEGUNDA QUINCENA - NOVIEMBRE 2005 FECHA : Lima, 18 de octubre de 2005 SUMILLA: "Durante el período comprendido entre el 01 de enero de 1999 y el 05 de febrero de 2004, la infracción tipificada en el numeral 1 del artículo 176° de Código Tributario, aprobado por el Decreto Supremo N° 135-99-EF y sus normas modificatorias, consistente en no presentar la declaración que contenga la determinación de la deuda tributaria dentro del plazo establecido, se configura si al vencimiento del plazo para presentar la deciaración telemática que contiene la determinación de la deuda tributaria, fue rechazada por la Administración Tributaria por incumplimiento de las disposiciones sobre los Programas de Declaración Telemática (PDT), siempre que ello implique que no pueda conocer su contenido. Distinto es el caso, en que el rechazo de la declaración telemática por incumplimiento de las disposiciones sobre los Programas de Declaración Telemática (PDT) por parte de la Administración no implique la imposibilidad de conocer su contenido, en cuyo caso no se habrá configurado la infracción antes mencionada". 1. Materia controvertida En el presente caso, la materia controver(*) Jurisprudencia de Observancia Obligatoria publicada en el Diario Oficial El Peruano el 02 de noviembre del 2005. 1-18 INSTITUTO PACÍFICO tida consiste en establecer si se ha configurado la infracción de no presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos, tipificada en el numeral 1 del artículo176° del Código Tributario, al ser rechazada la declaración jurada mensual del Impuesto General a las Ventas correspondiente a octubre de 2002, presentada por el recurrente toda vez que la entidad bancaria no tenía operativo la nueva versión del PDT 621, 3.0; señalándose en la constancia de rechazo que: «la versión del software del PDT presentado no está vigente», hecho ocurrido el 12 de noviembre de 2002. 2. Argumentos de la recurrente La recurrente sostiene que con fecha 12 de noviembre de 2002, presentó en la Agencia Risso del Banco Continental el disquete con la información del PDT Formulario 0621 IGV-Renta Mensual correspondiente al período octubre de 2002, el cual fue rechazado, no obstante, el disquete presentado contenía la versión actualizada 3.0 del PDT Formulario 621. Asimismo, señala el recurrente que el PDT del período octubre de 2002 fue presentado dentro del plazo de ley, y que el rechazo se produjo por cuanto el sistema informático de la entidad bancaria no estaba operativo para la nueva versión del PDT. Señala además el recurrente que al día siguiente volvió a presentar ante el mismo banco, el mismo disquete que había sido rechazado el día anterior, siendo en esta oportunidad aceptada dicha presentación. 3. Argumentos de la Administración La Administración sostiene que el recurrente presentó su declaración en forma extemporánea, pues la declaración se debió presentar el 12 de noviembre del 2002, sin embargo, éste fue realizado el 13 de noviembre de 2002, resultando de esta forma acreditada la comisión de la infracción tipificada en el numeral 1 del artículo 176° del Código Tributario. De otro lado, la Administración señala que la Resolución de Superintendencia N° 129-2002/SUNAT establece que los disquetes serán rechazados si, luego de verificados, contienen virus informático o presentan defectos de lectura, y en tales casos las declaraciones que pudieran contener serán consideradas como no presentadas. 4. Posición del Tribunal Fiscal Al resolver el tribunal, se remite a lo dispuesto por los artículos 87° y 88° del Código Tributario y señala que este último en su segundo párrafo faculta a la Administración Tributaria a establecer la presentación de la declaración tributaria por medios magnéticos, fax, transferencia electrónica o por cualquier otro medio que señale, previo cumplimiento de las condiciones que se señale mediante resolución de superintendencia o norma de rango similar. Al respecto, señala el tribunal, la Administración Tributaria ha desarrollado los Programas de Declaración Telemática PDT, que deben ser utilizados por los contribuyentes que resulten obligados a utilizar dichos PDTs, debiendo los mismos utilizar para ello un disquete y presentarlo ante las oficinas de la Admi-