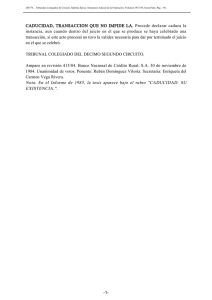

Caducidad y notificación del reparo en el Juicio de Cuentas

Anuncio