Un nuevo hito en el sector asegurador: la reforma

Anuncio

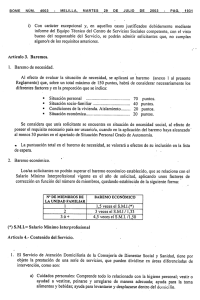

SEPTIEMBRE Un nuevo hito en el sector asegurador: la reforma del Baremo UN NUEVO HITO EN EL SECTOR ASEGURADOR: LA REFORMA DEL BAREMO 1 Con fecha 23 de septiembre de 2015 se ha publicado en el BOE la Ley 35/2015, de 22 de septiembre, de reforma del sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación -el conocido popularmente como “Baremo de Autos”-, cuya andadura comenzó en el año 2011 dentro de la Comisión de Expertos designada por los Ministerios de Economía, Hacienda y Justicia. El nuevo Baremo entrará en vigor el 1 de enero de 2016. El sector asegurador en España, en constante cambio desde el año 2009 en que se publica la Directiva Solvencia II y, sobre todo, a lo largo de los años 2014 y 2015, con la tramitación parlamentaria de la Ley de Ordenación, Supervisión y Solvencia de las Entidades Aseguradoras y Reaseguradoras (“LOSSEAR”) publicada el 15 de julio de 2015, y ahora con el nuevo Baremo, aproa un nuevo horizonte de cambios profundos en la gestión de los riesgos, el cálculo de primas, la determinación de las reservas y el cálculo de márgenes. El nuevo Baremo, cuya entrada en vigor tendrá lugar el próximo 1 de enero de 2016, constituye la renovada escala de referencia del sector asegurador para el cálculo de indemnizaciones por daños corporales. A pesar de que, conforme a la Disposición transitoria única de la nueva Ley, apartado primero, la aplicación del Baremo ha de circunscribirse estrictamente a los accidentes de tráfico, lo cierto es que, como es de sobra conocido, nuestros tribunales han tomado como referencia de cálculo de cualquier indemnización por daños corporales (salvando el orden Social) al también conocido como "Baremo de Tráfico". Desde la perspectiva del ramo del automóvil, conviene destacar que el “latigazo cervical”, lesión imposible de objetivar mediante pruebas diagnósticas, y otras lesiones de menor gravedad, pierden definitivamente peso en la valoración de los daños corporales mientras que, en contraposición, se refuerza el mecanismo de valoración de secuelas de "grandes lesionados" con el objetivo de garantizar una efectiva e integral reparación de los daños. El nuevo Baremo actualiza los criterios empleados para el cálculo del importe de las indemnizaciones. Es preciso recordar que el anterior sistema de cálculo de las indemnizaciones por daños corporales (actualizado anualmente desde 2004) no contemplaba expresamente circunstancias tales como la orfandad absoluta, los años de convivencia efectiva, la repercusión de una secuela sobre el estado general de salud del perjudicado o el perjuicio causado a familiares y allegados. Del mismo modo, el nuevo Baremo recoge nuevos supuestos tales como los daños sufridos por familiares cercanos (no directos) o "situaciones de análoga convivencia" al matrimonio: las parejas de hecho (registradas o no), que han sido equiparadas jurídicamente a la situación de los cónyuges en el cálculo de indemnizaciones, al igual que en el resto del tráfico jurídico cotidiano. Los principios que inspiran el nuevo Baremo ya vertebraban el antiguo sistema de referencia. Ahora bien, la nueva Ley surge con la finalidad de fortalecer la eficacia del principio de reparación integral. Es al amparo de este principio bajo el que se ha producido un incremento medio global del 16,5% en la cuantía de las indemnizaciones por accidentes de tráfico (un 50% más en las indemnizaciones por fallecimiento y un 35% más en las indemnizaciones por secuelas permanentes), al considerar que el resarcimiento no sólo ha de ser patrimonial por el daño físico, sino también por los daños morales. Por otro lado, el principio de vertebración, definido como el segundo pilar sobre el que se ha construido el nuevo Baremo, exige que los daños patrimoniales y los daños personales sean valorados de forma separada y, dentro de cada una de estas grandes categorías, en cada uno de los conceptos detallados en el propio Baremo. Finalmente, el otro principio que inspira y ordena el nuevo Baremo de Autos es el de la objetivación del daño, que sirve de válvula de seguridad del nuevo sistema de valoración de secuelas al establecer "que no pueden fijarse indemnizaciones por conceptos o importes distintos de los previstos en él (léase, en el Baremo)" y del que se deriva que no pueden reputarse como daños aquellos no objetivables mediante pruebas diagnósticas médicas. A grandes rasgos, tres son los tipos de daños objeto de valoración: la muerte, las secuelas y las lesiones temporales (anteriormente, días impeditivos y no impeditivos). Ahora bien, no podemos olvidar los antiguos “factores de corrección” y el perjuicio estético que en el nuevo Baremo se incorporan a cada una de las categorías que les corresponden. UN NUEVO HITO EN EL SECTOR ASEGURADOR: LA REFORMA DEL BAREMO El nuevo Baremo divide en tres los conceptos que han de ser valorados a la hora de calcular el importe total de una indemnización: el perjuicio personal básico, que se corresponde con la indemnización básica por el daño sufrido (muerte, secuela o lesión temporal), el perjuicio personal particular, que se correspondería con aquellas circunstancias personales que atemperarían el importe total de la indemnización, y, finalmente, el perjuicio económico en que se traduciría el daño causado. Es preciso recordar que el antiguo Baremo (RDL 8/2004 y su Anexo) relegaba la ponderación de los perjuicios personales particulares y de los perjuicios económicos a la categoría de "factor de corrección", concepto que en el nuevo Baremo desaparece como tal. 1 • • Por otro lado, entre las novedades del Baremo, sin ánimo de ser exhaustivos, cabe destacar: • • • Artículo 37. Se obliga al perjudicado a someterse a cuantos reconocimientos sean necesarios por parte de los servicios médicos designados por el eventual responsable para la evaluación médica. En caso de que el lesionado no cumpla con esta obligación, ello permite eximir a la Aseguradora del pago de los intereses del Artículo 20 de la Ley de Contrato del Seguro ("LCS"). Artículo 41. Se especifica el sistema de cálculo de la renta vitalicia que puede sustituir, total o parcialmente, la indemnización fijada en favor del perjudicado. En este punto, hemos de recordar que ya el RDL 8/2004 preveía la posibilidad de sustituir la indemnización total por una renta vitalicia (Sección Primera, Apartado 8 del Anexo del RDL 8/2004) pero tampoco puede olvidarse que, en no pocas ocasiones, se ha echado mano del artículo 251.7ª de la Ley de Enjuiciamiento Civil, que permite calcular el valor de la renta vitalicia a través del importe de una anualidad multiplicado por diez. Resulta evidente, por tanto, que el nuevo Baremo eleva las cuantías de indemnizaciones consistentes en renta vitalicia que corresponden a grandes lesionados. Artículo 44. Se contempla la posibilidad de indemnizar a los herederos por las lesiones temporales sufridas por una víctima que ya ha fenecido; evidentemente, desde este nuevo enfoque, la causa del fallecimiento no • • es el padecimiento de las lesiones temporales. Es decir, a pesar de que el lesionado haya fallecido, los perjudicados por las lesiones temporales sufridas en vida de la víctima conservan su derecho a percibir una indemnización. Artículo 45. Prevé la obligación de resarcir a los herederos por las secuelas sufridas por la víctima en vida. En otras palabras, a pesar de que la víctima haya fallecido, los herederos tienen derecho a percibir una indemnización por el daño que las secuelas del fenecido pudieran haber ocasionado en su integridad personal o patrimonial. En este caso, tampoco las secuelas pueden haber provocado el deceso. Artículo 46. Del mismo modo, también sobreviven al fenecido aquellos perjuicios patrimoniales que pudiera haber sufrido en vida y que no hubieran sido resarcidos; en este caso, los herederos pueden reclamar una indemnización por estos daños. Artículo 47. El nuevo Baremo determina que la indemnización por fallecimiento producido por unas secuelas es compatible con la indemnización de las secuelas padecidas en vida. En otras palabras, el nuevo Baremo contempla la posibilidad de que la indemnización percibida por los perjudicados se integre tanto por el resarcimiento de los daños que pudieran haber sido inferidos en el tiempo de estabilización de las secuelas al fallecido, como por el daño que supone el deceso en sí mismo. Conviene recordar que, con anterioridad a este nuevo Baremo, resultaba pacífico para la jurisprudencia que el daño de mayor intensidad (la muerte) absorbía el daño de menor intensidad (los padecimientos anteriores a la muerte), si bien es cierto también que, vía resarcimiento de los daños morales, Jueces y Magistrados tenían ocasión de ponderar la indemnización final. Artículo 62. Se especifica quiénes ostentan la condición de “perjudicados” en caso de fallecimiento: el cónyuge viudo, los ascendientes, los descendientes, los hermanos y los allegados. Esta última y nueva categoría reconoce situaciones de convivencia "familiar" con la víctima durante, al menos, cinco años anteriores al deceso por personas cercanas en parentesco o afectividad. 2 UN NUEVO HITO EN EL SECTOR ASEGURADOR: LA REFORMA DEL BAREMO • • Artículo 78 y 79. El nuevo Baremo determina el carácter básico de una indemnización de 400 euros en concepto de perjuicio patrimonial en caso de fallecimiento para cada perjudicado (independientemente de su status). Asimismo, el artículo 79 determina la obligación de cubrir los gastos de sepelio del fallecido en cuantía aparte de los conceptos indemnizatorios por daño personal básico, particular y daño patrimonial básico. Artículo 114 y ss. Una de las características más novedosas del nuevo Baremo es haber introducido la obligación de la Aseguradora de hacer frente a los gastos sanitarios durante toda la vida del perjudicado. Efectivamente, conforme al nuevo Baremo, la Aseguradora habrá de hacer frente a los gastos que ocasione el tratamiento futuro (o de por vida) del perjudicado en la Sanidad Pública. Del mismo modo, en el caso de tratamiento rehabilitador en domicilio o en régimen de asistencia ambulatoria, así como en el caso de que el perjudicado necesite de prótesis y ortesis (y sus oportunos recambios), estos tratamientos serán abonados directamente por la Aseguradora al perjudicado, previa justificación de los gastos. Para garantizar el resarcimiento de los gastos de tratamiento del perjudicado en la Sanidad Pública, el nuevo Baremo prevé la posibilidad de que Compañías y Servicios de Salud lleguen a acuerdos específicos al objeto de facilitar el pago de las prestaciones antes señaladas. El nuevo Baremo, además, prevé la posibilidad de que los tratamientos rehabilitadores a los que deba enfrentarse el paciente, se lleven a cabo en centros concertados con la Sanidad Pública, conforme a la normativa al efecto. Asimismo, el nuevo Baremo introduce mecanismos de ponderación de las indemnizaciones en atención a: • La racionalización de los criterios de valoración del daño relativos a la pérdida de calidad de vida (art. 107 y ss.), la necesidad de ayuda de tercera persona (art. 121 y ss.), o la inexistencia de ingresos declarados (dedicación exclusiva a tareas del hogar o lesionados pendientes de acceder al mercado laboral menores de 30 años). • La actualización del valor del punto de secuela a los criterios europeos de referencia en función de la edad del lesionado y del número de puntos, desapareciendo el sistema de horquillas por grupos de edad. Del mismo modo, algunas lesiones descritas en el baremo médico son desglosadas y, en algunos casos como el Síndrome de Cola de Caballo, se aprecia una notable corrección al alza de las horquillas de baremación por puntos. En definitiva, el Baremo aprobado por la Cámara Alta introduce nuevas variables de cálculo a la hora de establecer reservas en relación al riesgo de un siniestro concreto. Estas nuevas variables, en líneas generales, al margen del ramo del automóvil, supondrán un encarecimiento considerable de las indemnizaciones lo que, sin lugar a dudas, habrá de tener su repercusión en el cálculo de las primas. A este respecto, se ha señalado que el encarecimiento de las indemnizaciones habría de compensarse con un incremento paulatino de las primas de seguros de en torno a un 5%, cifra que, no obstante, se ha puesto en relación únicamente con el ramo del automóvil; no se han hecho públicas las estimaciones del impacto económico que el nuevo Baremo puede suponer para sectores como el sanitario, farmacéutico o incluso en el ámbito de la prevención de riesgos laborales. En conclusión, este nuevo Baremo constituye un hito en el proceso de cambio en el que está sumido el sector asegurador, en plena adaptación a las nuevas exigencias de solvencia financiera. En esta línea, el nuevo Baremo aclara los criterios de valoración de secuelas confiriendo una mayor seguridad a la dotación de reservas y al cálculo de las indemnizaciones en materia de responsabilidad civil por daños personales. UN NUEVO HITO EN EL SECTOR ASEGURADOR: LA REFORMA DEL BAREMO En caso de que necesite más información en alguno de los aspectos tratados, no dude en contactar con: Luis Alfonso Fernández Socio, Seguros y Reaseguros T +34 91 349 82 21 [email protected] Carolina Revenga Asociada Senior, Seguros y Reaseguros T +34 91 349 82 89 [email protected] Ian Pérez Asociado, Seguros y Reaseguros T +34 91 349 82 74 [email protected] 3 www.hoganlovells.com Hogan Lovells cuenta con oficinas en: Alicante Ámsterdam Baltimore Bruselas Budapest* Caracas Colorado Springs Ciudad de México Ciudad Ho Chi Minh Denver Dubái Dusseldorf Filadelfia Frankfurt Hamburgo Hanoi Hong Kong Houston Jeddah* Johannesburgo Londres Los Ángeles Luxemburgo Madrid Miami Milán Minneapolis Monterrey Moscú Munich Nueva York París Pekín Perth Riad* Río de Janeiro Roma San Francisco São Paulo Shanghái Silicon Valley Singapur Sídney Tokio Ulán Bator Varsovia Virginia del Norte Washington DC Zagreb* "Hogan Lovells" o "la firma" se refiere a la práctica legal internacional que incluye Hogan Lovells International LLP, Hogan Lovells US LLP y sus filiales. El término "partner" (socio) se emplea para designar al socio o miembro de Hogan Lovells International LLP, de Hogan Lovells US LLP y de cualquiera de sus filiales, a cualquier empleado o consultor de posición equivalente, así como a ciertas personas, que se denominan socios, pero que no son miembros de Hogan Lovells International LLP y que no ostentan una cualificación equivalente. Para más información acerca de Hogan Lovells, consultar la página web www.hoganlovells.com. Los resultados anteriores no garantizan un resultado similar. Publicidad de abogados. ©Hogan Lovells 2015. Todos los derechos reservados. *Oficinas asociadas