san cristobal20140930 - Banco Central del Uruguay

Anuncio

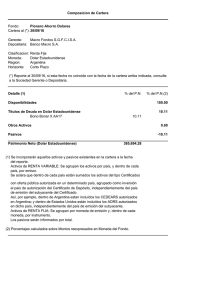

SAN CRISTOBAL SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES POR EL PERIODO DE NUEVE MESES FINALIZADO EL 30 DE SETIEMBRE DE 2014 (cifras expresadas en pesos uruguayos) NOTA 1 - INFORMACIÓN BÁSICA SOBRE LA EMPRESA 1.1 Naturaleza Jurídica SAN CRISTOBAL SEGUROS S.A. es una sociedad anónima uruguaya cerrada con acciones nominativas. El único accionista de la sociedad es San Cristóbal Sociedad Mutual de Seguros Generales, sociedad constituida y vigente de acuerdo a las leyes de la República Argentina. 1.2 Actividad La Sociedad desarrolla su actividad como empresa aseguradora dentro del marco legal establecido por la Ley 16.426, de fecha 14 de octubre de 1993, y los decretos reglamentarios correspondientes. Por Comunicación No. 2014/010 de fecha 23 de enero de 2014 fue autorizada para operar en la rama de Vehículos automotores y remolcados del grupo I – Seguros Generales. NOTA 2 - PRINCIPALES POLÍTICAS CONTABLES 2.1 Bases contables Los estados contables han sido preparados de acuerdo a las normas contables y criterios de valuación dictados por la Superintendencia de Servicios Financieros del Banco Central del Uruguay (B.C.U). 2.2 Moneda funcional y moneda de presentación de los estados contables Los estados contables de la Sociedad se preparan y se presentan en pesos uruguayos, siendo esta a su vez la moneda funcional. Los estados contables que surgen de los libros de la Sociedad han sido preparados sobre la base de costos históricos y han sido reexpresados a moneda constante, para reflejar en forma integral los efectos de las variaciones en el poder adquisitivo de la moneda de acuerdo a la metodología establecida en los artículos 134 y 135 de la Recopilación de Normas de Seguros y Reaseguros y mediante la aplicación del índice de Precios al Consumo (IPC) De acuerdo con la citada metodología: Los rubros no monetarios se presentan reexpresados de acuerdo a la evolución del IPC desde el mes de incorporación hasta el cierre de ejercicio o periodo. Las cuentas del patrimonio se presentan, en todos los casos, expresadas en moneda de cierre del ejercicio. El resultado del ejercicio surge como la diferencia entre los patrimonios de inicio y de cierre, medidos ambos en moneda de poder adquisitivo de fecha de cierre considerando las variaciones producidas en el patrimonio, que no provienen del resultado del ejercicio. Los rubros del Estado de Resultados se presentan reexpresados, de acuerdo a los siguientes criterios: Las cuentas del Estado de Resultados que se asocian con rubros del activo o pasivo se presentan de acuerdo a la valuación utilizada para los mismos en el Estado de Situación Patrimonial. Las restantes cuentas, se presentan en base a las cifras históricas mensuales del ejercicio, actualizadas por la evolución del IPC desde el fin del mes de origen hasta el cierre del ejercicio. La variación del IPC correspondiente al periodo de seis meses finalizado el 30 de setiembre de 2014 asciende a 8,04% 2.2 Activos y Pasivos en otras monedas. Los Activos y Pasivos en dólares se convirtieron a moneda nacional al 30 de junio de 2014 aplicando el Tipo de Cambio Dólar USA Promedio Fondo ($ por US$ = 24,665). Los activos en unidades indexadas se convierten al valor de cierre, ascendiendo el arbitraje a $ 2,9094 por unidad. Los saldos de activos y pasivos en otras monedas se exponen en la Nota 6 a los presentes estados contables. 2.3 Inversiones en activos financieros Este Capítulo comprende inversiones en Bonos emitidos por el Estado Uruguayo, Letras de Regulación Monetaria en Moneda Nacional emitidas por el Banco Central del Uruguay, Valores Extranjeros y depósitos en instituciones financieras. Los Bonos emitidos por el Estado Uruguayo se valúan de acuerdo a lo dispuesto en el artículo 38 de la R.N.S.R. Según este articulo dichas inversiones deberán valuarse a la cotización promedio ponderada del último día hábil, de las operaciones realizadas en las ruedas de las Bolsas de Valores. Las Letras de Regulación Monetaria en Moneda Nacional emitidas por el Banco Central del Uruguay se valúan de acuerdo a lo dispuesto en el artículo 38 de la R.N.S.R. Según este articulo dichas inversiones deberán valuarse a su valor nominal descontado a la tasa de corte de la última licitación para el plazo y moneda que corresponda. Los valores extranjeros se valúan por su valor de cotización a la fecha de cierre de periodo. Los Depósitos se valúan por el capital depositado más los intereses devengados a la fecha de la valuación, según las condiciones pactadas. 2.4 Créditos por seguros y otros créditos Los créditos por seguros y otros créditos se valúan a su valor nominal. Las Previsiones por Incobrabilidad de Créditos por Seguros, se constituyen de acuerdo a las disposiciones del artículo 127 de la R.N.S.R, por el 50% de primas a cobrar vencidas a partir de los 60 días del vencimiento del plazo de pago de una cuota y por el 100% cuando el plazo transcurrido es de 90 días. Si el contrato está vencido se constituye previsión por el 100% de las primas a cobrar al vencimiento del plazo de cobertura de la póliza de seguros. 2.5 Bienes de Uso Los Bienes de Uso, se contabilizan a su valor de adquisición reexpresados hasta el 30 de setiembre de 2014, a partir del mes siguiente al de su incorporación, según la variación del Índice de Precios al Consumo, deducidas las amortizaciones acumuladas. Las amortizaciones del ejercicio se calculan linealmente sobre los valores al cierre, a partir del mes siguiente al de su incorporación. Las vidas útiles estimadas de los bienes de uso son las siguientes: Años Muebles y útiles Equipos de computación Vehículos Otros bienes de uso 2.6 5 3 4 5 Reservas técnicas Reserva de Riesgo en Curso El cálculo de esta reserva es realizado de acuerdo a lo establecido en el artículo 26 de la R.N.S.R y se determina como el 70% de la parte de primas emitidas por seguros directos, netas de reaseguros, correspondiente al riesgo no corrido. Reserva de Siniestros pendientes – ocurridos y denunciados El cálculo de esta reserva es realizado de acuerdo a lo establecido en el artículo 29 de la R.N.S.R., que establece que las empresas aseguradoras deberán ajustarse para calcular las reservas para siniestros pendientes ocurridos y denunciados a lo siguiente: 1.- Se determinará siniestro por siniestro, el importe a incluir como reserva neta de reaseguros pasivos. La constitución de la reserva deberá ser debidamente fundamentada aún en el caso que se estime un importe nulo. 2.- Se deberá reunir la mayor cantidad posible de elementos de juicio que permitan determinar el monto de siniestro cubierto por el seguro. En particular, deberá tener en cuenta, cuando corresponda la información que pueda surgir a partir de la constitución en años anteriores de la Reserva de Insuficiencia de Cálculo. 3.- En caso que se haya promovido juicio, se deberá tener en cuenta lo siguiente: a) incluir todos los juicios promovidos contra la empresa así como aquéllos en que haya sido citada en garantía. b) en caso que se haya dictado sentencia definitiva de primera instancia, se tomará el importe que surja de ésta. c) si aún no se ha dictado sentencia pero constan en las actuaciones informes de peritos designados de común acuerdo o de oficio, se tomarán los mismos. En todos los casos restantes, se computará al 30% (treinta por ciento) del importe demandado actualizado. d) Los importes aludidos en los literales anteriores se compararán con la responsabilidad total a cargo de la empresa, tomándose el menor. Dicho importe tendrá carácter mínimo y se considerará neto de la participación del reasegurador. En el caso de juicios promovidos, la entidad no constituye reservas por encima del monto a partir del cual la entidad tiene cobertura de reaseguro. 2.7 Impuesto a la renta diferido De acuerdo a la Circular Nº 06/09 del BCU la Sociedad debe reconocer el impuesto a la renta aplicando el método del pasivo basado en el Estado de Situación Patrimonial. En este sentido el cargo por impuesto a la renta se compone del impuesto a la renta corriente y el impuesto a la renta diferido. El método del pasivo basado en el Estado de Situación Patrimonial implica determinar las diferencias temporarias entre los activos y pasivos valuados de acuerdo a criterios contables y la base fiscal de dichos activos y pasivos. La Sociedad reconoce activos por impuesto a la renta diferido si se esperan obtener diferencias temporarias imponibles o ganancia fiscal en el futuro suficiente para computar las deducciones correspondientes a las diferencias temporales deducibles. La determinación del impuesto a la renta diferido se realiza al cierre de ejercicio. 2.8 Beneficios al personal Las obligaciones generadas por los beneficios al personal, de carácter legal o voluntario, se reconocen en cuentas de pasivo con cargo a pérdidas en el ejercicio en que se devengan. La Sociedad no otorga a su personal beneficios por antigüedad y/o retiro jubilatorio. 2.9 Reconocimiento de ingresos y gastos Los ingresos por ventas de seguros se reconocen a su valor contado en el momento de la aceptación del contrato. Las constituciones y desafectaciones de Reservas se contabilizan de acuerdo con las normas contables y los criterios de cálculo y valuación dictados por la Superintendencia de Seguros y Reaseguros. Otros Ingresos y Otros Egresos: Se reconocen en función del Principio de lo Devengado y las normas correspondientes dictadas por el Banco Central del Uruguay. 2.10 Presentación de cuentas del patrimonio Las cuentas de patrimonio se presentan sobre las siguientes bases: El capital integrado, aportes a capitalizar y las reservas se presentan a su valor nominal. La reexpresión del Capital integrado al 30 de setiembre de 2014 fue imputada en el correspondiente rubro de reexpresion. Los resultados acumulados incluyen los resultados no distribuidos al cierre del ejercicio finalizado al 31 de diciembre de 2013. NOTA 3 - INVERSIONES EN ACTIVOS FINANCIEROS Al 30 de setiembre de 2014, las inversiones se encuentran representadas por la tenencia de Bonos emitidos por el Estado, Letras de Regulación Monetaria emitidas por el BCU, valores extranjeros y depósitos en instituciones financieras. 3.1 Valores emitidos por el estado uruguayo Dentro de inversiones en valores emitidos por el estado uruguayo se mantienen Bonos del Tesoro emitidos por el Estado Uruguayo por valor nominal de US$ 1.346.000 y Letras de Regulación Monetaria en Moneda Nacional emitidas por el BCU por un valor nominal de $ 18.785.000. 3.2 Valores extranjeros Dentro de valores extranjeros se mantiene un Bono Banco do Brasil por un valor nominal de US$ 571.000. 3.3 Depósitos en instituciones financieras Se mantienen cuentas corrientes en instituciones financieras de plaza por US$ 99.964, U.I. 404.224 y $ 748.147. NOTA 4 – RESERVAS TÉCNICAS Dentro de este capítulo se incluyen las reservas técnicas determinadas en base a la normativa definida por el Banco Central del Uruguay.La composición al 30 de setiembre de 2014, es la siguiente: Reservas Técnicas por Riesgo en Curso Reservas Técnicas por Siniestros Ocurridos y Denunciados $ 2.631.485 1.122.800 3.754.285 NOTA 5 - PATRIMONIO 5.1 Capital El Capital Autorizado al 30 de setiembre de 2014 asciende a la suma de $ 100.000.000 y el Capital Integrado asciende a $ 100.000.000 y está representado por 100.000.000 de acciones nominativas de valor $ 1, cada una. Adicionalmente, existen aportes pendientes de capitalizar por $ 23.601.912. Con fecha 7 de abril de 2014 la Asamblea General Extraordinaria de Accionistas resolvió aumentar el capital integrado de la sociedad mediante la capitalización de pasivos mantenidos con el único accionista de la sociedad por un importe total de US$ 499.980 que al tipo interbancario comprador correspondiente al día 4 de abril de 2014 (1 US$ = 22,753), equivalen a $ 11.376.045. Adicionalmente, se deja constancia que de acuerdo a lo dispuesto por el artículo 287 de la Ley 16.060, se procede a capitalizar ajustes al patrimonio por un total de $ 1.780.957. Con fecha 30 de junio de 2014 la Asamblea General Extraordinaria de Accionistas resolvió aumentar el capital social de la Sociedad a la suma de $ 300.000.000 modificando el artículo 3 del estatuto social. Adicionalmente, la Asamblea resolvió aumentar el capital de la sociedad mediante la capitalización de pasivos mantenidos con el único accionista de la sociedad por un importe total de US$ 1.550.000 que al tipo interbancario comprador correspondiente al día 27 de junio de 2014 (1 US$ = 22,883), equivalen a $ 35.468.650. Adicionalmente, se deja constancia que de acuerdo a lo dispuesto por el artículo 287 de la Ley 16.060, se procede a capitalizar ajustes al patrimonio por un total de $ 296.394 y reserva legal por un total de $ 216.287 Como consecuencia de estas capitalizaciones el capital integrado de la sociedad ascenderá a $ 123.601.912 una vez culminados los trámites de aumento de capital social resuelto. 5.2 Reservas Con fecha 10 de octubre de 2013 la Asamblea General Extraordinaria de Accionistas resolvió destinar la suma de $ 216.287 a la formación de la reserva legal de acuerdo a lo previsto por el artículo 93 de la Ley 16.060. Tal como se expuso anteriormente, con fecha 30 de junio de 2014 se capitalizo el importe de reserva legal constituida. NOTA 6 - ADMINISTRACION DE RIESGOS FINANCIEROS La actividad de la Sociedad está alcanzada por los riesgos financieros inherentes a su actividad. Los riesgos financieros a los que se encuentra expuesta la sociedad son: riesgo de crédito, riesgo de liquidez y riesgo de mercado que incluye los riesgos de variaciones del tipo de cambio, de variaciones de precios y de cambios en la tasa de interés. La administración del riesgo es ejecutada por la Gerencia. El Directorio es quien establece y supervisa las políticas de la sociedad con el objeto de identificar y analizar los riesgos a los que se enfrenta la misma, fijar límites y controles adecuados, y para monitorear la exposición a cada riesgo y el cumplimiento de los límites. 6.1 Riesgo de Crédito Es el riesgo de pérdida financiera que enfrenta la empresa si un cliente o contraparte de un instrumento financiero no cumple total o parcialmente con sus obligaciones contractuales. Este riesgo se relaciona principalmente con las cuentas por cobrar a clientes. El riesgo crediticio de los saldos bancarios es limitado debido a que las contrapartes son bancos de primera línea. El riesgo de las inversiones en activos financieros está acotado debido a que la sociedad realiza estas inversiones en activos que cumplan requisitos mínimos de calidad crediticia. Exposición al riesgo de crédito La exposición máxima al riesgo de crédito al 30 de setiembre de 2014 es la siguiente: $ 72.828.979 4.247.663 1.899.399 78.976.041 Inversiones Créditos por seguros Otros créditos Total 6.2 Riesgo de Liquidez Es el riesgo que la Sociedad encuentre dificultades en cumplir sus obligaciones asociadas con pasivos exigibles a medida que vencen los mismos. La Gerencia maneja el riesgo de liquidez mediante el mantenimiento de niveles adecuados de disponibilidades e inversiones, y el monitoreo permanente de las reservas de fondos en relación a los flujos de caja esperados, que le permite cumplir con los vencimientos de sus pasivos. La Sociedad en caso de tener necesidades de fondos para cubrir temporalmente desfasajes en su flujo de efectivo, recurre a aportes de los accionistas o líneas de crédito bancarias pre aprobadas. 6.3 Riesgo de Mercado Es el riesgo de que variaciones en los precios de mercado (tipo de cambio, tasa de interés, precios de mercado) afecten los resultados de la Sociedad. Riesgo de tipo de cambio La Sociedad incurre en el riesgo de tipo de cambio en inversiones y en ciertos pasivos con el exterior que están denominados en una moneda distinta de su moneda funcional, el peso uruguayo. La principal moneda que origina este riesgo es el dólar estadounidense. La Gerencia monitorea este riesgo de forma de mantener la exposición al mismo en niveles aceptables. A continuación se detalla la exposición al riesgo de tipo de cambio al 30 de setiembre de 2014: ACTIVO Inversiones Financieras Créditos por seguros Posición Activa US$ 2.165.291 629 2.165.920 Equivalente en $ 53.406.904 15.609 53.422.513 PASIVO Deudas por seguros Reservas Técnicas Posición Pasiva Posición Activa Neta 497 1.375 1.872 12.262 33.907 46.169 2.164.048 53.376.344 Análisis de sensibilidad Como se expuso, la principal moneda que origina el riesgo de tipo de cambio es el dólar estadounidense. Si consideramos un fortalecimiento de un 10% del peso uruguayo frente al dólar estadounidense al cierre de cada ejercicio y aplicamos dicha variación a la correspondiente posición en moneda extranjera, considerando que el resto de las variables se mantienen incambiadas, la utilidad antes de impuestos del periodo finalizado el 30 de setiembre de 2014 habría disminuido en la suma de $ 5.338 miles Si consideramos un debilitamiento de un 10% del peso uruguayo frente al dólar estadounidense al cierre de cada ejercicio el resultado obtenido hubiera sido el contrario. Riesgo de tasa Interés Es el riesgo originado por los activos y pasivos financieros, asociado a las tasas de interés pactadas. Este riesgo es monitoreado por la Dirección de la Sociedad de modo de mantener la exposición al mismo en niveles aceptables. Al 30 de setiembre de 2014 la sociedad no mantiene pasivos que devenguen intereses. Riesgo de precio de mercado La Sociedad tiene exposición al riesgo de cambio de precios en los valores razonables de sus inversiones en activos financieros. NOTA 6 – SALDOS Y TRANSACCIONES CON PARTES RELACIONADAS 6.1 Saldos con partes relacionadas Al 30 de setiembre de 2014 la Sociedad no mantiene saldos con partes relacionadas. NOTA 7 – OTROS GASTOS DE EXPLOTACION La composición de Otros gastos de explotación al cierre del periodo es la siguiente: Concepto Honorarios profesionales Gastos – adquisición de intangibles Alquileres Amortización de bienes de uso Propaganda Locomoción, fletes y viajes Papelería y útiles de oficina $ 1.435.059 14.762.065 1.012.061 419.818 337.404 533.793 243.725 Telefonía 212.930 Suscripciones 226.027 Electricidad 106.207 Incobrables 334.721 Reparación y mantenimiento de bienes de uso Limpieza Resultado por bajas de bienes de uso 55.298 47.568 4.542.968 Otros Total 717.375 24.987.019 NOTA 8 – LIMITACION A LA LIBRE DISPOSICION DE LOS ACTIVOS Al 30 de setiembre de 2014, existe un depósito en el BHU por U.I. 404.223,73 (equivalente a $ 1.176.049) afectado en garantía en cobertura de las obligaciones que puedan surgir en el marco del contrato de arrendamiento del inmueble que sirve de asiento a la actividad de la empresa. NOTA 9 - HECHOS POSTERIORES A la fecha de presentación de los presentes estados contables, no existen hechos posteriores que puedan afectar a la Sociedad en forma signi

![[b]COMUNICACION C 47.920. 23/04/2007](http://s2.studylib.es/store/data/002091109_1-e64248f3d277eb078a224c1da09af3b6-300x300.png)