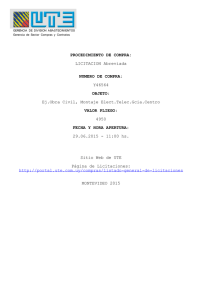

Resultados

Anuncio