capítulo iv financiación de la empresa ganadera y veterinaria

Anuncio

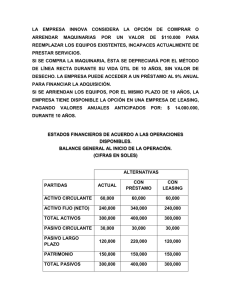

CAPÍTULO IV FINANCIACIÓN DE LA EMPRESA GANADERA Y VETERINARIA Introducción. Capital es un factor de producción de gran importancia en la empresa veterinaria, las formas más frecuentes de obtenerlo son: - Endeudamiento (préstamos). - Productos financieros. - Subvenciones. 1. Préstamos. Las empresas necesitan de modo continuo financiación para poder operar, adquirir maquinaria, ganado, expansionarse, etc. La financiación se puede obtener de diversas maneras, por ejemplo una sociedad que cotice en bolsa emite una ampliación de capital y en la medida que otras empresas o personas adquieren esas acciones se está financiando la empresa. En otros casos la empresa se financia con los beneficios no repartido (reservas), incluso algunas se financian a través de los proveedores, como es el caso de las grandes áreas de superficie que retrasan los pagos a proveedores y cobran a los clientes en el día. Pero el método más frecuente para financiar una empresa es acudir al banco y solicitar un préstamo, que no es otra cosa que pedir un dinero para devolver la misma cantidad, en un plazo de tiempo fijado, más unos intereses. El préstamo se define como la acción y efecto de entregar a uno dinero u otra cosa para que por algún tiempo tenga el uso de ella. En economía se refiere a una cantidad determinada de dinero que se deja a otro por un plazo fijo y debe devolver con los intereses y en la forma convenidos. También se define del siguiente modo: Operación 77 financiera mediante la cual una parte denominada prestamista, pone a disposición de otra parte denominada prestatario, una cantidad de dinero, obligando al prestatario a devolver la cantidad prestada mas los intereses pactados en los plazos y condiciones acordados. Las partes integrantes de un préstamos son: - Capital prestado.Es la cantidad de dinero que el prestamista pone a disposición del prestatario. Emplearemos la expresión Va, para referirnos al capital prestado. - Amortización de un préstamo. Es la devolución por parte del prestatario del capital prestado mas los intereses. Como se dijo anteriormente, esta devolución se pacta entre las dos partes, y ello da lugar a distintos mecanismos de amortización. - Pago. Normalmente un préstamo se amortiza mediante una serie de pagos - Numero de pagos.Se obtienen multiplicando la vida del préstamo por el numero de pagos anuales - Tipo de Interés. Es la tasa de interés nominal anual acordada entre las partes. - Progresión aritmética:La suma de los términos de una progresión aritmética es igual a: S = (a1+an) /2 * n Donde: S. La suma de los términos de la progresión. a1. El primer término de la progresión. an. El último término de la progresión. n. El número de términos. r. La razón de la progresión. Conociendo la razón de la progresión, se puede expresar como: an = a1+ r (n-1) - Progresión geométrica: La suma de los términos de una progresión geométrica es igual: S = (an* r - a 1) /r-1 1.1. Método francés. En el caso concreto de los préstamos lo que se calcula es la cantidad equivalente a una prestada en un plazo determinado y con un tipo de interés previamente fijado. El método francés consiste en que la cantidad periódica a desembolsar es constante; esta cantidad o pago se descompone en una parte de capital amortizado que será creciente a lo largo del tiempo y otra parte de intereses que será decreciente en el tiempo (en función del capital pendiente de amortizar). C = Cf (1+i)n ; C = Cf (1+i)-n ; C = P (1+i)-n C = P (1+i)-1 + P (1+i)-2 + P (1+i)-3 + .... P (1+i)-n C = P [(1+i)-1 +(1+i)-2 + (1+i)-3 ...(1+i)-n ) 78 Una progresión geométrica viene dada por: a1 = (1+i) -n an = (1+i) -1 r = (1+i) an = (1+i) -n a1 = (1+i) -1 r = (1+i)-1 ó bien: Sustituyendo: C = P (1+i) -1 (1+i) - (1+i) -n / 1+ i-1 C = P 1-(1+i) -n / i P = C i /1-(1+i)-n La fórmula es la siguiente: P = Siendo: P i q n C ⋅ qi 1 − 1 + i q − n⋅ q Pago periódico para la devolución del préstamo. tipo de interés anual. número de veces que se efectúa el pago al año. número de años. Ejemplo: Elaborar el cuadro de amortización por el método francés de un préstamo de 1.000.000 pts. en tres años, con pagos semestrales al 10% de interés. P= C⋅ i q 1 − 1 + qi −n⋅q = 197.017, 5pts. Pago semestral = 197.017,5 pts. PAGOS CAPITAL INICIAL INTERESES CAPITAL AMORTIZADO CAPITAL PENDIENTE 11 1.000.000 50.000 147.018 852.983 12 852.983 42.649 154.368 698.614 23 698.614 34.931 162.087 536.527 24 536.527 26.826 170.191 366.336 35 366.336 18.317 178.701 187.636 36 187.636 9.382 187.636 0 182.105 1.000.000 Totales: - Carencia. La carencia es un periodo de tiempo que el banco o entidad que presta el dinero concede y durante el cual solo se paga la parte de intereses en función del capital dispuesto y no se amortiza capital. Durante este periodo las cuotas a pagar son inferiores al pago estipulado para la devolución del préstamo, pero los préstamos con carencia al final desembolsan más dinero porque durante la carencia solo se pagan intereses y no se va reduciendo el capital. 79 Ejemplo: Elaborar el cuadro de amortización por el método francés de un préstamo de 1.000.000 pts. en tres años, con pagos semestrales al 10% de interés y un periodo de carencia de dos años. P= C⋅ i q 1 − 1 + qi −n⋅q = 0,10 2 −3 ⋅2 0,10 2 1.000.000 ⋅ 1 − 1 + = 197.017, 5pts. Pago semestral = 197.017,5 pts. PAGOS CAPITAL INICIAL INTERESES CAPITAL AMORTIZADO CAPITAL PENDIENTE C1 1 1.000.000 50.000 0 1.000.000 C1 2 1.000.000 50.000 0 1.000.000 C2 3 1.000.000 50.000 0 1.000.000 C2 4 1.000.000 50.000 0 1.000.000 11 1.000.000 50.000 147.018 852.983 12 852.983 42.649 154.368 698.614 23 698.614 34.931 162.087 536.527 24 536.527 26.826 170.191 366.336 35 366.336 18.317 178.701 187.636 36 187.636 9.382 187.636 0 382.105 1.000.000 Totales: 1.2. Método alemán. En este método los intereses del capital se pagan al comienzo de cada periodo. Así en el momento inicial se pagan los intereses del primer periodo, y el último pago del préstamo, la última cuota, solo estará formada por capital puesto que los intereses correspondientes se pagaron en el periodo anterior. Al igual que en el caso anterior la mayoría de los pagos se descomponen en una parte de capital que es creciente a lo largo del periodo de amortización y otra parte de intereses que son decrecientes a lo largo del tiempo. La fórmula para el cálculo del pago periódico es la siguiente: P= C⋅ i q 1 − 1 − qi n⋅q Ejemplo: Elaborar el cuadro de amortización por el método alemán de un préstamo de 1.000.000 pts. en tres años, con pagos semestrales al 10% de interés. 80 P= C⋅ i q 1 − 1 − qi n⋅q = 0,10 2 0,10 3 ⋅ 2 1.000.000 ⋅ 1 − 1 − 2 = 188.744, 7pts. Pago semestral = 188.744,7 pts. PAGOS CAPITAL INICIAL INTERESES CAPITAL AMORTIZADO CAPITAL PENDIENTE 00 1.000.000 50.000 0 1.000.000 11 1.000.000 42.698 146.047 853.953 12 853.953 35.011 153.734 700.219 23 700.219 26.920 161.825 538.394 24 538.394 18.403 170.342 368.052 35 368.052 9.437 179.307 188.745 36 188.745 0 188.745 0 182.468 1.000.000 Totales: 2. Productos financieros. 2.1. El leasing y lease-back. También llamado arrendamiento financiero o arrendamiento con opción de compra, es precisamente esta facultad la diferencia fundamental entre un puro contrato de arrendamiento y un contrato de leasing. En palabras de Duran Sindreu, "en el ámbito de la decisión empresarial no cabe duda que pocas veces se plantea el leasing como una alternativa real a la compra, sino mas bien como una forma o sistema de financiación alternativo a otros, como por ejemplo el crédito bancario, y uno de cuyos elementos básicos de supervivencia es su régimen tributario". Desde el punto de vista legal se recoge en la Disposición Adicional Séptima de la Ley 26/1988 de 29 de Julio, sobre Disciplina e Intervención de las Entidades de Crédito (BOE de 30.7.88) que refleja el concepto legal del contrato de arrendamiento financiero. Destacamos especialmente el contenido de esta norma porque el incumplimiento de alguno de sus preceptos puede hacer inaplicable el régimen fiscal previsto para estas operaciones. 1. Es aquel contrato que tiene por objeto exclusivo la cesión del uso de bienes muebles o inmuebles, adquiridos para dicha finalidad según las especificaciones del futuro usuario, a cambio de una contraprestación consistente en el abono periódico de las cuotas ajustadas a determinados requisitos que veremos mas adelante. Los bienes objeto de cesión habrán de quedar afectados por el usuario únicamente a sus explotaciones agrícolas, pesqueras, industriales, comerciales, artesanales, de servicios o profesionales. 2. El contrato de arrendamiento financiero incluirá necesariamente una opción de compra, a su termino, en favor del usuario. 81 3. Si por cualquier causa el usuario no llega a adquirir el bien objeto del contrato, el arrendador podrá cederlo a un nuevo usuario, sin que en este caso se entienda vulnerado el principio de adquisición del bien según las especificaciones del usuario. 4. La duración mínima del contrato será de dos años cuando tenga por objeto bienes muebles y de diez arios si tiene por objeto inmuebles o establecimientos industriales. Para evitar prácticas abusivas el Gobierno puede establecer otros plazos distintos. 5. Las cuotas deben aparecer en el contrato diferenciando la parte que corresponde a recuperación del coste del bien, excluido el valor de la opción de compra, y la carga financiera exigida por la misma. 6. El importe anual correspondiente a la recuperación del coste del bien deberá permanecer igual o tener carácter creciente a lo largo del periodo del contrato. Las ventajas principales para el cliente son: Las rentas son consideradas con un gasto y como tal son deducibles. Al cobrar el proveedor al contado, puede conseguirse algún descuento. Básicamente las ventajas para el proveedor serían: Se cobra al contado Disminuye los riesgos y en consecuencia los costes de los impagados. 2.1.1. Clasificación del leasing. a) Por las características del arrendador: Leasing operativo. Leasing financiero. - Leasing financiero. El más habitual en España. La empresa de leasing arrendadora, según las indicaciones de sus clientes o arrendatarios, pone a su disposición el equipo solicitado por estos contra el pago de unas cuotas de arrendamiento, que superan el precio de compra, fraccionadas durante un periodo de tiempo que suele coincidir con la vida económica y fiscal del equipo, durante el cual el contrato es irrevocable, siendo el riesgo por cuenta del arrendatario, que una vez finalizado dicho periodo puede devolver el equipo, prorrogar el contrato o comprarlo. Los gastos de reparación y mantenimiento son por cuenta del usuario o arrendatario. La duración de este tipo de leasing es superior a la del leasing operativo, ya que en el leasing financiero el plazo esta entre los tres y seis años. - Leasing operativo. El arrendador, que suele ser el fabricante o distribuidor, cede a otra persona el uso de un determinado bien contra el pago de unas cuotas que engloban tanto la financiación como los gastos de mantenimiento y reparación. La diferencia fundamental con el leasing financiero es que en el leasing operativo el arrendador soporta todos los riesgos técnicos, incluso el riesgo por obsolescencia. El periodo del leasing suele ser corto o medio, revocable en cualquier momento por el arrendador previo aviso. Su función 82 principal es la de proporcionar mantenimiento y reponerlo a medida que vayan surgiendo modelos tecnológicamente mas avanzados. Si no contiene opción de compra, lo cual es relativamente frecuente, se le denomina "renting". b) Por el procedimiento: Leasing directo. Leasing indirecto. - Leasing directo. Se realiza mediante negociación entre el futuro arrendatario y la empresa de leasing, en la que esta según las instrucciones del arrendatario comprara el material para su posterior arrendamiento. Se prescinde de terceros intermediarios. Suele utilizarse para la adquisición de equipos industriales o maquinaria especializada. - Leasing indirecto. Modalidad promovida por los propios fabricantes o distribuidores. El usuario elige el equipo y el proveedor, y posteriormente acude a la empresa de leasing para que financie la adquisición y ésta ordena al proveedor que suministre el equipo. c) Por el objeto del contrato: Leasing mobiliario. Leasing inmobiliario. - Leasing mobiliario e inmobiliario. A su vez, a efectos prácticos, las operaciones de leasing pueden realizarse sobre cuatro tipos de bienes: a) Bienes de equipo industrial b) Vehículos c) Otros bienes de consumo duradero d) Inmuebles 2.1.2. Variantes del contrato de leasing. - "Sale-and-lease back". Esta modalidad ha sido la más utilizada y consiste en la venta de un bien en general casi totalmente amortizado a una entidad financiera que a su vez vuelve a alquilar dicho elemento al vendedor mediante un contrato de arrendamiento con opción de compra vinculante para ambas partes La garantía de la operación, además de la que las partes acuerden: en su caso, está en la consideración del arrendador del bien como propietario hasta la total devolución del importe cedido. Esta operación tiene por una parte la ventaja fiscal de poder acelerar la amortización de ese bien obsoleto, y por otra la capacidad de utilizar los fondos obtenidos en la venta para la adquisición de nueva maquinaria, por lo que el leasing sirve como instrumento para renovar los equipos industriales. -Leasing "apalancado". Esta modalidad tiene características propias en cuanto a la refinanciación de la operación para el arrendador: la compañía de leasing no financia el 100 % del contrato con sus 83 recursos sino que cede la mayor parte (70-90 %) a inversores privados o instituciones financieras, en atención al elevado volumen de la inversión. - Leasing internacional. También llamado "cross border leasing", comprende las operaciones realizadas entre dos o mas países para financiar la exportación o la importación de bienes de equipo y elementos de transporte. Esta modalidad puede beneficiar a ambas partes (arrendador y arrendatario) al poderse aprovechar de los beneficios fiscales a la inversión si los países en los que tributan no impiden esta práctica. Ademas, si el contrato se estipula a cuota fija se elimina el riesgo de las variaciones de tipo de interés, frente a la extensión a nivel internacional de la financiación a tipo variable. 2.2. La cuenta de crédito. Mecanismo mediante el cual la persona física o jurídica tiene un límite de disponibilidad en la entidad (intermediario financiero) y sólo abona los intereses correspondientes a las cantidades retiradas. Suele ser un fórmula frecuente en el sector ganadero. 2.3. El descuento. Contrato mediante el que la entidad financiera adquiere las letras de cambio u otro efecto comercial de su librador, cobrándole un interés por anticiparle la cantidad. La secuencia del proceso es la siguiente: * Una empresa que adquiere un bien productivo firma letras de cambio para su pago (por ejemplo a 30, 60, 90 días y a un año) * La empresa vendedora del bien y poseedora de las letras (efectos comerciales) las lleva al banco a fin de cobrar al contado la venta. * El banco adquiere la gestión de las letras, abonándoles el valor al contado a la empresa vendedora y descontándole los intereses de gestión de las letras, y por anticiparle la cantidad, ya que el banco no las puede cobras hasta momento de su vencimiento. Cuando se utiliza el término de descuento comercial, se refiere normalmente al concepto a una deducción por pronto pago. Asimismo el término de factoring, está referido al descuento de facturas; es decir Cuando una empresa le debe dinero a otra y es improbable su cobro a corto plazo, se puede negociar la deuda y vendérsela a otra entidad por un importe menor que su valor nominal. El uso del factoring Supuesto Se pretende crear una empresa veterinaria (clínica, ADS, etc.), para lo cual se busca un local de 100 m2, del que le dan la opción de compra por un importe de 10.000.000 pts, o de alquiler del mismo por 100.000 pts mensuales. Supuesto que la empresa genera tesorería suficiente, no sabe que decisión tomar ¿comprar o alquilar?. Para tomar la decisión adecuada consulta en las distintas entidades financieras cual sería el pago mensual y los intereses totales de un préstamo de 10.000.000 ptas. 84 Lo primero que observa la gran fluctuación del precio del dinero entre las distintas entidades (más de 5 puntos). Le interesa conocer los distintos productos financieros de cada entidad y comprar su TAE. Una vez que ha encontrado la entidad que le oferta un interés más bajo, busca aquella solución que se adecua en mayor medida a sus posibilidades de tesorería. En este caso un préstamo hipotecario al 5%, con 12 pagos mensuales de 106.066 ptas. y unos intereses totales de 2.727.862 ptas. Recuerde que es una decisión estratégica en su empresa, y que debe conocer no sólo el pago mensual, sino los intereses abonados, carencias, diferencial, etc. TAE (%) Vida del préstamo 5 8 10 12 14 188.712 202.764 212.470 222.444 232.683 1.322.740 2.165.837 2.748.227 3.346.669 3.960.951 106.066 121.328 132.151 143.471 155.266 2.727.862 4.559.311 5.858.088 7.216.514 8.631.972 79.079 95.565 107.461 120.017 133.174 4.234.285 7.201.738 9.342.892 11.603.025 13.971.345 65.996 83.644 96.502 110.109 133.174 5.838.938 10.074.562 13.160.519 16.426.067 19.844.499 58.459 77.182 90.870 105.322 124.352 7.537.701 13.154.487 17.261.022 21.596.724 26.112.831 (años) 5 Pago mensual Intereses 10 Pago mensual Intereses 15 Pago mensual Intereses 20 Pago mensual Intereses 25 Pago mensual Intereses 85 3. Subvenciones. 3.1. Ayudas en ganadería. 1. PRIMA A LOS PRODUCTORES DE CARNE DE OVINO Y/O CAPRINO. 2. PRIMA ESPECIAL A LOS PRODUCTORES DE CARNE DE VACUNO. 3. PRIMA A LOS PRODUCTORES QUE MANTENGAN VACAS NODRIZAS 4. AYUDA EXCEPCIONAL A LOS PRODUCTORES DE VACUNO DE LECHE 5. PRIMA POR COMERCIALIZACIÓN TEMPRANA DE LOS TERNEROS 6. AGRUPACIÓN DE DEFENSA SANITARIA. 7. INDEMNIZACIÓN POR SACRIFICIO OBLIGATORIO 8. AYUDA PARA CONTROL DE RENDIMIENTOS GANADEROS. 9. MEJORA Y CONSERVACIÓN DE RAZAS GANADERAS ANDALUZAS Y DE LOS SISTEMAS DE REPRODUCCIÓN 10. CONTROL DE ORDEÑADORAS 11. FERIAS GANADERAS 3.2. Ayudas a la mejora de estructuras y medios de producción. 12. MEJORAS ESTRUCTURALES Y MODERNIZACIÓN DE LAS EXPLOTACIONES AGRARIAS: AGRICULTORES JÓVENES. 13. MEJORAS ESTRUCTURALES Y MODERNIZACIÓN DE LAS EXPLOTACIONES AGRARIAS:PLANES DE MEJORA 14. MEJORAS ESTRUCTURALES Y MODERNIZACIÓN DE LAS EXPLOTACIONES AGRARIAS: AYUDA A LA CONTABILIDAD 15. MEJORAS ESTRUCTURALES Y MODERNIZACIÓN DE LAS EXPLOTACIONES AGRARIAS: AGRUPACIÓN DE SERVICIOS 16. MEJORAS ESTRUCTURALES Y MODERNIZACIÓN DE LAS EXPLOTACIONES AGRARIAS: INVERSIONES COLECTIVAS. 17. MEJORAS ESTRUCTURALES Y MODERNIZACIÓN DE LAS EXPLOTACIONES AGRARIAS: ADQUISICIÓN DE TIERRAS. 18. MEJORAS ESTRUCTURALES Y MODERNIZACIÓN DE LAS EXPLOTACIONES AGRARIAS: INCENTIVOS A LOS ARRENDAMIENTOS RÚSTICOS DE MAYOR DURACIÓN 19. PROGRAMA MEDIOAMBIENTAL: FOMENTO DE LA AGRICULTURA EXTENSIVA 20. PROGRAMA MEDIOAMBIENTAL: FORMACIÓN AGROAMBIENTAL. 21. PROGRAMA MEDIOAMBIENTAL: FOMENTO DE RAZAS AUTÓCTONAS EN PELIGRO DE EXTINCIÓN 22. PROGRAMA MEDIOAMBIENTAL: FOMENTO DE LA AGRICULTURA ECOLÓGICA. 23. PROGRAMA AGROAMBIENTAL: ACTUACIÓN EN LAS ZONAS DE INFLUENCIA DEL PARQUE NACIONAL DE DOÑANA. REDUCCIÖN DE LA CABAÑA BOVINA U OVINA POR UNIDAD DE SUPERFICIE FORRAJERA. 24. INVERSIONES FORESTALES EN EXPLOTACIONES AGRARIAS. 25. INDEMNIZACIÓN COMPENSATORIA DE ZONAS DESFAVORECIDAS 26. AYUDAS AL CESE ANTICIPADO EN LA ACTIVIDAD AGRARIA 27. ARRENDAMIENTOS RÚSTICOS HISTÓRICOS 28. MEDIDAS DE ESTÍMULO Y APOYO PARA LA PROMOCIÓN DE NUEVAS TECNOLOGÍAS EN MAQUINARIA Y EQUIPOS AGRARIOS 86