principios y normas de valoración

Anuncio

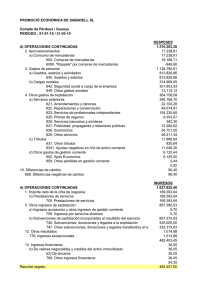

ÍNDICE Prólogo ............................................................................................ 11 2. CONTABILIDAD DE LAS ENTIDADES NO LUCRATIVAS .................................................................... Introducción .............................................................................. Ley 30/94 de Incentivos fiscales............................................ Legalización de libros y presentación de cuentas ............. R.D. 776/1998 de 30 de abril (Plan de Adaptación Sectorial). 23 25 26 27 34 1. INTRODUCCIÓN A LA ECONOMÍA SOCIAL .............. El Tercer Sector en la Economía .......................................... Definición de Entidades no Lucrativas ................................ Tipología..................................................................................... 3. NORMAS DE ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS ENTIDADES SIN FINES LUCRATIVOS Y DE INFORMACIÓN PRESUPUESTARIA. Antecedentes ............................................................................ Partes que comprende............................................................ Principios y normas de valoración ....................................... Estados contables..................................................................... Auditoría de cuentas ............................................................... Normas de información presupuestaria ............................. — Introducción ................................................................ — Elaboración del presupuesto.................................... 4. INFORMACIÓN CONTABLE PARA LA GESTIÓN DE LAS ENTIDADES NO LUCRATIVAS ............................ Determinación de la renta neta............................................ Análisis de ratios ...................................................................... Evaluación económica de proyectos.................................... 5. 6. 7. 8. ANEXO: ESTADOS CONTABLES ....................................... BIBLIOGRAFÍA ......................................................................... LEGISLACIÓN BÁSICA DE FUNDACIONES Y E.N.L.... ÍNDICE DE MATERIAS ........................................................... 13 15 17 18 37 39 40 49 55 62 66 66 67 71 73 76 82 85 121 125 129 9 3 NORMAS DE ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD... 4. Las cuentas anuales: estas cuentas han sido objeto de modificaciones importantes. En las normas de elaboración de las cuentas anuales se han incluido algunos apartados que recogen la forma en que las entidades sin fines lucrativos deberán elaborar los modelos de éstas (ver anexo estados contables). ¿Cuándo se utiliza el modelo normal y cuándo el abreviado? Existen dos modelos de cuentas: uno normal y otro abreviado. Estos modelos son idénticos a los del P.G.C. El modelo normal se utiliza si las E.N.L. tienen que auditar, según las circunstancias expuestas en el art. 23 de la ley 30/94 (anteriormente comentado). Si una entidad no lucrativa realiza conjuntamente actividades mercantiles y actividades propias al fin que pretende. Entonces, de acuerdo con esta legislación mercantil, si cumple una serie de requisitos, las E.N.L. deberán de presentar sus cuentas en el modelo normal (ver pág. 32). La memoria de las cuentas anuales, contenida en la adaptación, contempla la información de la gestión económica y hace referencia a las actividades asociativas o fundacionales, con independencia de la memoria de actividades que tienen que presentar las asociaciones de utilidad pública al Protectorado. La memoria incluye la información sobre la liquidación del presupuesto. 5. Las normas de valoración: se han establecido unas Normas de valoración específica que incluyen criterios para valorar los Bienes del Patrimonio Histórico, ayudas concedidas y subvenciones, donaciones y legados, que veremos más adelante. ¿Es recomendable la contabilidad de costes? El Instituto de Contabilidad y Auditoría de Cuentas recomienda a las entidades sin fines lucrativos la aplicación de cualquier sistema de contabilidad de costes. La contabilidad analítica es una materia importante de estas entidades y que deriva hacia estudios de rentabilidad, evaluación de proyectos, mejor control de ingresos y gastos de las actividades, etc. La contabilidad de Fondos debe ser utilizada para separar cada una de las aportaciones recibidas por nuestra entidad con fines es- 48 pecíficos. Estas actividades constituirían fondos de la actividad diferenciadas, que serán controladas independientemente. Esta contabilidad es muy utilizada en EE.UU. La información que contiene el Plan de Adaptación Sectorial será obligatoria para las fundaciones de competencia Estatal, de acuerdo con lo establecido en el art. 23 (anteriormente comentado). Cuando las E.N.L. realicen actividades mercantiles y posean participaciones en sociedades mercantiles, se regirán en materia de consolidación contable por el art. 42 del Código de Comercio. Por ello, las E.N.L. deben de formular cuentas consolidadas en los términos previstos por el R.D. 1.815/1991 de 20 de diciembre. ¿Qué normativa rige la consolidación de cuentas? La entrada en vigor de la presente adaptación se prorrogó hasta 31 de diciembre de 1998. Es decir, la teneduría contable de estas entidades entró en vigor para el ejercicio 1999. PRINCIPIOS Y NORMAS DE VALORACIÓN Principios contables Los principios contables deberán conducir a que las cuentas anuales formuladas con claridad expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la entidad. La contabilidad de la entidad se desarrolla aplicando obligatoriamente los principios contables que se indican a continuación: ¿Cuáles son los principios contables? a) Principio de prudencia Únicamente se contabilizarán los beneficios realizados a la fecha de cierre del ejercicio. Por el contrario, los riesgos previsibles y las pérdidas eventuales con origen en el ejercicio o en otro an49 3 NORMAS DE ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD... terior, deberán contabilizarse tan pronto como sean conocidas; a estos efectos se distinguirán las reversibles o potenciales de las realizadas o irreversibles. b) Principio de entidad en funcionamiento Se considerará que la gestión de la entidad tiene prácticamente una duración ilimitada. En consecuencia, la aplicación de los principios contables no irá encaminada a determinar el valor del patrimonio a efectos de su enajenación global o parcial ni el importe resultante en caso de liquidación. c) Principio de registro Los hechos económicos deben registrarse, salvo cuando nazcan los derechos u obligaciones que los mismos originen. d) Principio de precio de adquisición Deberá respetarse siempre, salvo cuando se autoricen, por disposición legal, rectificaciones al mismo; en este caso, deberá facilitarse cumplida información en la memoria. e) Principio de devengo La imputación de ingresos y gastos deberá hacerse en función de la corriente real de bienes y servicios que los mismos representan y con independencia del momento en que se produzca la corriente monetaria o financiera derivada de ellos. f) Principio de correlación de ingresos y gastos El resultado del ejercicio estará constituido por los ingresos de dicho período menos los gastos del mismo realizados para la obtención de aquellos, así como los beneficios y quebrantos no relacionados claramente con la actividad de la entidad. 50 g) Principio de no compensación En ningún caso podrán compensarse las partidas de activo y del pasivo del balance ni las de gastos e ingresos que integran la cuenta de resultados, establecidos en los modelos de las cuentas anuales. Se valorarán separadamente los elementos integrantes de las distintas partidas de activo y del pasivo. h) Principio de uniformidad Adoptado un criterio de aplicación de los principios contables dentro de las alternativas que, en su caso, éstos permitan, deberá mantenerse en el tiempo y aplicarse a todos los elementos patrimoniales que tengan las mismas características en tanto no se alteren los supuestos que motivaron la elección de dicho criterio. i) Principio de importancia relativa Podrá admitirse la no aplicación estricta de algunos de los principios contables siempre y cuando la importancia relativa en términos cuantitativos de la variación que tal hecho produzca sea escasamente significativa y, en consecuencia, no altere las cuentas anuales como expresión de la imagen fiel a la que se refiere el apartado 1. Normas de valoración Las normas de valoración que se formulan en el P.A.S. son de aplicación obligatoria; además de las aplicadas en el PGC se han establecido normas de valoración específicas. Entre otras, se incluyen criterios necesarios para valorar los bienes del Patrimonio Histórico. Estos se registrarán por su precio de adquisición; si se recibe con carácter gratuito, su valor será el que se derive de los gastos incurridos hasta su incorporación en el patrimonio de la entidad, tanto si la entidad es sin ánimo de lucro o realice actividades mercantiles. ¿Qué normas de valoración afectan a las E.N.L.? ¿Cómo se valoran los Bienes de Patrimonio Histórico? 51 3 NORMAS DE ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD... Como ejemplo de contabilización de la donación de un bien del Patrimonio Histórico. El coste de restauración es de 10.000.000 ptas., cada 10 años se estima su restauración, por tanto: 10 mill 1 mill. ———————— X ———————— Bienes del Pat. Hist. (23) a Tesorería (57) 10 mill. ———————— X ———————— Reparaciones y conserv. (622) a Prov. para reparac. 1 mill. y conserv. B. Pat. Hist. (145) Se deberá constituir una provisión para reparaciones y conservación de los bienes integrantes del Patrimonio Histórico por el importe estimado para atender a las reparaciones y conservación extraordinaria. ¿Y las ayudas como subvenciones, donaciones y legados? La contabilización de las ayudas otorgadas por la entidad se realizarán en el momento que se apruebe su concesión por el importe acordado. Por ejemplo, se aprueba la concesión de una Subvención del M.o de Cultura por importe de 15.000.000 ptas. para financiar actividades propias, cobrándose la mitad en el transcurso del ejercicio: ———————— X ———————— 7,5 mill. Hac. Pública deudora por subv. concedidas (4708) a Subvenciones 15 mill. oficiales afectas a actividad propia (725) 7,5 mill. Tesorería (57) 52 Los elementos patrimoniales recibidos en las subvenciones, donaciones y legados, se valorarán por su valor venal, con el límite del valor de mercado, cuando tengan carácter no reintegrable, salvo cuando se trate de bienes del Patrimonio Histórico que se valorará como anteriormente comentábamos. Se considerarán no reintegrables las subvenciones, donaciones y legados en los que se hayan cumplido las condiciones establecidas para su concesión o en su caso, no existan dudas razonables sobre su futuro cumplimiento. Las subvenciones, donaciones y legados de carácter no reintegrable, se contabilizarán como «Ingresos a distribuir en varios ejercicios», y se imputarán dependiendo de su finalidad a resultados como ingresos propios de la entidad, si están afectos a la actividad propia, y como ingresos extraordinarios si están afectos a la actividad mercantil; para ello se tendrán en cuenta las siguientes reglas: a) Activos del inmovilizado material o inmaterial, se imputarán a los resultados del ejercicio en proporción a la depreciación experimentada durante el período por los citados elementos. En caso de activos no depreciables, se imputarán al resultado del ejercicio en el que se produzca la enajenación o baja en inventario de los mismos. b) Existencias que no se obtengan como consecuencia de un «rappel» comercial, se imputarán a los resultados del ejercicio en que se produzca la enajenación depreciación o baja en el inventario de las mismas. c) Condonación, asunción o pago de deudas, se computarán a resultados del ejercicio en que se produzca dicha circunstancia. d) Intereses de deudas, se imputarán a los resultados del ejercicio en que se devenguen los intereses objeto de subvención, donación o legado. 53