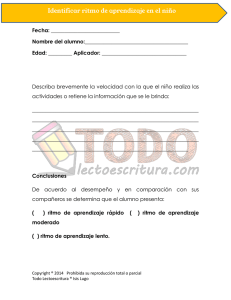

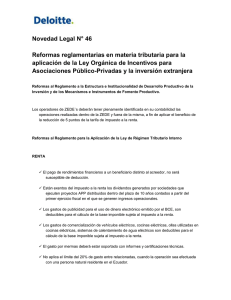

Guía tributaria para emprendedores

Anuncio