Descargar PDF

Anuncio

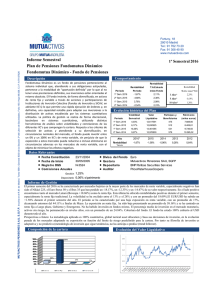

MUTUACTIVOS PENSIONES S.A.U. S.G.F.P. Inscrita en el R.M. de Madrid. Tomo 9581, General 8303 de la Sección 3ª del Libro de Sociedades, Folio 193. Hoja 89.058. C.I.F: A-79137626 Fortuny, 18 28010 Madrid Tel.: 91 702 73 20 Fax: 91 308 40 90 www.mutuactivos.com Informe Semestral Plan de Pensiones Fondomutua Fondomutua - Fondo de Pensiones 1º Semestre 2016 Comportamiento Descripción Fondomutua es un fondo de pensiones perteneciente al sistema individual que, atendiendo a sus obligaciones estipuladas, pertenece a la modalidad de “aportación definida” por lo que al no tener unas prestaciones definidas, sus inversiones están orientadas al retorno absoluto. La política de gestión aplicada a sus inversiones se realiza de forma discrecional y bajo el cumplimiento estricto de la normativa vigente en todo momento. A continuación desarrollaremos los criterios y parámetros aplicados a los distintos tipos de activos de los mercados financieros susceptibles de inversión. En renta variable, no existen restricciones respecto a la capitalización, distribución geográfica o sectores de las acciones que pueden ser adquiridas por el fondo. No obstante, dichas acciones deberán estar cotizadas en mercados de la OCDE debidamente organizados y regulados. Normalmente, la exposición del fondo a este tipo de activos se situaría en el 25%, distribución que se alterará en función de las circunstancias del mercado pudiendo llegar hasta un máximo del 100% de la cartera, o un mínimo del 0%. No obstante, el modelo de medición de riesgo al que posteriormente nos referiremos- aplicado al conjunto de la cartera podría limitar el nivel de exposición asumible en este tipo de activos. Consecuentemente con los porcentajes anteriormente indicados, las inversiones en renta fija también podrán oscilar entre el 0% y el 100% de la cartera. Respecto a los activos de la cartera, al menos el 70% estará invertido en activos negociados en mercados organizados pertenecientes a países de la OCDE. Rentabilidad Rentabilidad T.A.E desde Periodo R e n t a b ilid a d Periodo inicio Fondo 1º Sem. 2016 -2,15% 3,38% 3 Años* 5,39% 2º Sem. 2015 -2,67% 3,69% 5 Años* 4,12% 1º Sem. 2015 3,99% 4,07% 10 Años* 3,56% 2º Sem. 2014 -0,38% 3,91% M e d ia A n u a l *T A E Evolución histórica del Plan Volatilidad Valor Sem estral Liquidativo 1º Sem. 2016 2,98% 1,562820 2.365 59.493,61 2º Sem. 2015 8,63% 1,597291 2.422 61.204,72 1º Sem. 2015 5,41% 1,641041 2.130 60.247,73 2º Sem. 2014 6,94% 1,578074 2.046 51.451,07 Periodo Partícipes y Patrim onio Beneficiarios (m iles euros) Año 2016* 2015 2014 2013 2012 Rentabilidad -2,15% 1,22% 5,09% 10,04% 8,77% *Periodo Datos Relevantes ● ● ● ● Fe cha Constitución Fe cha de Inicio Regis tro DGS Com isiones Anuales Gestió n Depo sitario 18/11/2002 06/02/2003 N-3077 ● ● ● ● Divisa del Fondo Ges tora Depositario Auditor Euro Mutuactivos Pensiones SAU, SGFP BNP Paribas Securities Services PriceWaterhouseCoopers 1,0% 0,06% s/patrimonio Informe de Gestión Los factores dominantes del mercado durante la primera parte del año pesaron negativamente en el comportamiento de la cartera, no obstante el comienzo en la recuperación de los precios de las materias primas, junto con las medidas de apoyo a los mercados financieros adoptadas por el BCE dieron impulso al fondo a mediados de febrero, que no tuvo un mal comportamiento, aunque si es cierto que las dudas de final de semestre generadas por el Brexit y sus consecuencias pesaron sobre el fondo. La duración media de tipos ha sido de 3,24 años, con una duración de crédito decreciente en el periodo y cuya media ha sido de 4,8 años, y un vencimiento medio de 5,4 años. La liquidez media del periodo ha sido del 17,7%, respecto al resto de sectores, ha continuado la estrategia de periodos anteriores que ha consistido en sobre ponderar al sector financiero frente a otros, en concreto la exposición media ha sido del 44% aunque se ha ido disminuyendo algo a lo largo del semestre como consecuencia de los problemas relacionados con el sistema bancario italiano); en el sector de deuda de gobierno, cuya media ha sido de 17,8% y habiendo sido incrementada a lo largo del semestre, se ha sobre ponderado la periferia frente al resto de países core ( así en España, la inversión media ha sido del 40,4%, en Portugal 5,8%, y en Italia 8,3%); en deuda corporativa la posición media ha sido del 20% ; en depósitos 12,1% y en ABS 2,4% ( ha ido cayendo en el periodo). En este primer periodo los sectores que más han sufrido han sido el financiero (deuda emitida por entidades de seguros) y el de deuda corporativa, reflejando las incertidumbres sobre el crecimiento global y el empeoramiento en las métricas de crédito de las compañías. En la cartera de renta fija los sectores cuyo diferencial ha ampliado más en el periodo han sido el de deuda corporativa y el de bonos emitidos por entidades aseguradoras; por el contrario, el de mejor comportamiento en términos de spread ha sido el de cédulas. En cuanto a las operaciones concretas del semestre destacamos al inicio del mismo, ventas del sector financiero y de Portugal y España. En el sector corporativo, se ha aprovechado las oportunidades ofrecidas por el mercado primario, invirtiendo entre otros nombres en pagarés de Pikolín, deuda de Ipsen y de telefónica entre otras, respecto de las ventas de deuda corporativa destacamos las de redes energéticas y Almirall al final del periodo. El riesgo divisa se ha mantenido en un 4% abierto. Las incertidumbres que continúan pesando en los mercados financieros relativas al futuro desarrollo de la actividad económica global, junto con la iliquidez propia del periodo del año en el que entramos hace que el equipo gestor se muestre cauto en cuanto a las nuevas inversiones a incorporar en la cartera de renta fija. Composición de la cartera Evolución del Valor Liquidativo