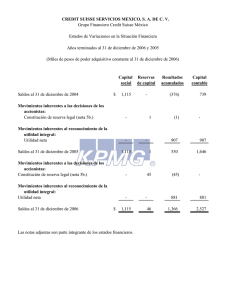

reporte anual que se presenta de acuerdo con las

Anuncio