supuesto practico sobre el nuevo plan general de contabilidad

Anuncio

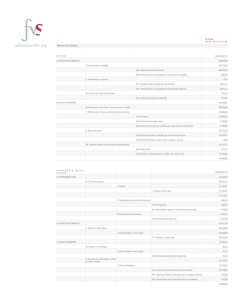

l I Alfonso A. Rojo Ramírez Profesor Titular de Economía financiera y Contabilidad. Universidad Autónoma de Madrid SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD J L A Empresa CONSEJO presenta con fecha 30 de noviembre de 1989 el siguiente Balance de Situación según el P.G.C.73. BALANCE DE «CONSEJO» AL 30-XI-1989 (P.G.C. 73) Inmovilizado material: Edif. y O. Construc. ......... 67.000 Maq., Inst. y Utillaje ......... 48.500 Mobiliario. y Enseres ......... 10.750 Equip. Proc. Inform. ......... 19.300 Amort. Acum. 1. Mat. ......... (16.000) Tnmovilizado inmaterial: Propiedad Industrial .......... Amort. Acum. 1. Inmat. ...... 25.000 (2.500) Gastos amortizables: Gastos constitución . . . . . . . . . 8.800 Existencias: Mat. Primas y Auxil, ......... Mat. para cons. y rep. ......... 8.800 1.390 Capital y reservas: Capital Social (*) ............ 120.000 Subvenciones en capital: Sub. Concedidas . . . . . . . . . . . . 6.300 Deudas a plazos largo y medio: Préstamos a largo plazo ... Préstamos a plazo medio ... 40.000 30.000 Deudas a plazo corto: Proveedores .................. Efectos C. a Pagar ......... Préstamos a plazo corto ...... Acreedores no comerc. ...... 18.300 12.500 4.200 7.500 Ajustes por periodificación: Pagos diferidos ............... 1.200 , , ¡ C~SQBS Alfonso A. Rojo Ramirez 786 SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONIABILIDAJJ Subprod. y Residuos Productos Acabados ... ... 5'300 5.420 Deudores: Clientes ............... Clientes D. Cobro ...... Prov. para Insolv. ...... Efectos C. a Cobrar ... Efectos 'Descontados ... Efectos C. Impagados Cuentas financieras: Caja ........................ Bancos ..................... Socios c/c. ...................... Resultados: Pérdidas y Ganancias prácticos ......... 10.000 1.900 10.000 12.500 (*) Acciones de 100 u.m. de valor nominal. Durante el mes de diciembre CON- SEJO realiza las siguientes operaciones: 1. El 1 de diciembre solicita y obtiene un préstamo del Banco R.R. de las siguientes características: Cuantía ......... 10.000 u.m. Tipo de interés. 12% Amortización ... Mediante anualidades variables de igual nominal cada una. Período de reembolso ......... 5 años. Los gastos cobrados por el Banco a la- Empresa, de cuantía 300 u.m., son activados. 2.' ' Se adquiere el 20 de diciembre una nueva máquina por importe de 4.200 u.m., que se desembolsa:, 50% al contado por Banco y el resto se . deja a deber a 24 meses. Los gastos incurridos hasta la en- trada en funcionamiento, todos por Caja, importan 200 u.m. 3. Se arrienda un equipo informático cuyo valor de mercado es de 500 u.m. La empresa tendrá que pagar cada año, durante los cuatro siguientes, 150 u.m., y al finalizar el período de arrendamiento, 25 u.m, Este equipo no se amortizará en este año. 4. Se efectuaron compras de Materias Primas por importe de 105.000, pagando el 20% al contado por Banco y dejando a deber el resto según factura. 5. Se efectúan ventas por valor de 180.000 u.m., cobrando al contado por Banco un 40% y un 10% por Caja. Otro 30% se documenta en letras de cambio y el restante 20% se deja pendiente de cobro según factura. Casos Alfonso A. Rojo Ramírez SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 6. Se procede al pago, por Banco, de la nómina cuya cuantía bruta les de 30.000 u.m. La empresa retiene 4.500 u.m. en concepto de I.R.P.F. y 1.800 en concepto de Seguridad Social. La Seguridad Social a cargo de la Empresa se eleva a 9.000 u.m. La Empresa deja pendiente de pago un 20% de la cuantía a pagar de la nómina. También quedan pendientes de ,desembolso las cuantías retenidas y la Seguridad Social a cargo de la Empresa. 7. Se descuentan efectos por importe de 10.000 u.m. El Banco nos cobra en concepto de descuento 100 u.m. y otras 100 u.m. por gastos de gestión. 8. De los efectos descontados que figuran en el Balance han vencido y #cobradoun conjunto de ellos cuyo importe es de 2.800 u.m. Otro, por importe de 240 u.m., ha resultado impagado, cargándonos su importe .el Banco, así como gastos de gestión ,de 20 u.m. 9. Un cliente de dudoso cobro ,que nos debía 1.500 u.m. y que tiene dotada la correspondiente provisión ha quebrado, por lo que se considera -definitivamente perdida la cuantía 'que nos adeuda. 10. Se adquieren 50 obligaciones ,de P.P., S.A., sociedad cotizada en Bolsa, al 14%., Los títulos son de 100 u.m. cada uno. Gastos de la operación, 50 u.m. Los intereses corridos y no vencidos importan 400 u.m. ,787 11. Los gastos por servicios exteriores han sido los siguientes: Reparaciones y conservación ...... Transportes . . . . . . . . . . . . . . . . . . . . . Primas de seguro .................. Publicidad, propaganda y relaciones públicas . . . . . . . . . . . . . . . . ,.. Suministros . . . . . . . . . . . . . . . . . . . . . Otros servicios . . . . . . . . . ..:. ...... 2.500 3.700 1.800 2.800 1.200 500 todos ellos pagados al contado por Banco menos una cuantía de 1.200 u.m. que se dejó a deber. 12. Durante este.mes se pagaron intereses de préstamos por importe de 1.400, de los cuales se habían periodificado las 1.200 u.m. que' figuran en ~ a l a n c e . 13. El Banco nos comunica' el ingreso en cuenta de los intereses de nuestra cuenta corriente por importe de 500 u.m., así como el pago de los intereses de las obligaciones adquiridas en este mes por importe de 500 u.m. Retención soportada, 25%. 14. Se devenga una Subvención a la Explotación de la Comunidad por importe de 4.000 u.m. 15. ~ r i b u t o sde carácter local del período, pagados por Caja, fueron de 5.200 u.m. 16. Otros ingresos del período son .los siguientes: ~ r r e n d a m i i n t ode un local ...... Comisiones por servicios ......... Servicios diversos ............... 5.000 1.200 1.800 todos pagados al contado por Banco, excepto las comisiones que se cobraron por Caja. C~SOS Alfonso A. Rojo Ramírez 788 SUPUESTO P W T I C O SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 17. Se procede a la venta, el último día del ejercicio, de una máquina cuyo precio de adquisición fue de 2.000 u.m. -y cuya amortización acumulada hasta el momento es de 1.600 u.m. El precio de venta fue de 600 u.m., que se cobraron por Banco. 18. Las amortizaciones del ejercicio son las siguientes: - Edificios: linealmente en 20 años. - Maquinaria (sólo la del Balance): en función de las horas trabajadas, que. han sido de 3.200 h. El coste horario de utilización de la máquina es de 1,5 u.m. [Ver nota A) .] - Mobiliario y Enseres: 10%. - Equipos proceso información: se le considera un rendimiento constante en cuatro años. No obstante, acogiéndose a la norma fiscal, se amortizan en función de los números índices. - Propiedad Industrial: 10% . - Gastos Amortizables: en 5 años. [Ver nota F).] 19. Periodificacione~~ del ejercicio : Intereses del préstamo: la cuantía que corresponda. - Se ha cobrado la cuota de alquiler correspondiente a los meses de diciembre de este año y enero de 1990 por importe de 1.000 u.m. - 20. .Las existencias finales, según datos extracontables, son las siguientes : ppr&c.t.icos Materias primas y auxiliares ... ... 8.000 Otros aprovisionamientos ... ... ... . 395 Productos acabados ... ... ... ... ... . 3.500 Subproductos y residuos ... ... ... 2.100 1. Elaborar e1 Balance según el nuevo P.G.C. 2. Contabilizar las operaciones del período (diciembre). 3. Cálculo del resultado; 4. Presentación de los estados contables. , A) La cuenta de «Maquinaria, Instalaciones y Utillaje)) recoge Instalaciones técnicas por 18.000 u.m.; Maquinaria por 25.000 u.m., y Utillaje por 5.500 u.m. La amortización de los distintos elementos, atendiendo a la clasificación del P.G.C.R. será la siguiente: - Instalaciones: en 15 años. - Maquinaria: según se indica en el enunciado. - Utillaje: según inventario correspondería una amortización de 450 u.m. B) De los préstamos a largo y medio plazo vencen a corto 20.000 u.m. C) La cuenta de «Pagos diferid o s ~recoge intereses de préstamos a pagar. CípsQ)s prácticos Aifonso A. Rojo Ramirez NPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD D) La cuenta ((Acreedores no comerciales)) recoge diversas deudas' con los proveedores de inmovilizado. E) La cuenta de ((Pérdidas y Ganancias~,de acuerdo con el P.G.C. 73, recoge el beneficio de la empresa antes del Impuesto sobre Sociedades. El impuesto (35%) hay que hacerlo efectivo, en su caso, una vez aprobadas las cuentas anuales por la Junta de Accionistas en el próximo ejercicio. 789 E) Los gastos amortizables tienen una doble. naturaleza: los de establecimiento y los gastos a distribuir en varios ejercicios. Los primeros se sanearán en el máximo permitido por la Ley (cinco años). Los segundos, en función de los capitales vivos, siempre que con este criterio no se sobrepase los diez años. No obstante, estos últimos, dado que se han producido al final del período, no se considera necesario proceder a tal amortización. SOLUCION AL SUPUESTO GENERAL 1. BALANCE SEGUN EL NUEVO P.G.C. (*) BALANCE DE «CONSEJO» AL 30-XI-1989 (P.G.C.R.) PASIV o FONDOS PROPIOS Gastos de Establecimiento: Gtos. constitución ............ 8.000 Inmovilizado Inmaterial: Propiedad Industrial ......... Amort. Acum. 1. Inmat. ...... 25.000 (2.500) Inmovilizado Material: Construcciones ............... Instalaciones técnic. . . . . . . . . . . Maquinaria . . . . . . . . . . . . . . . . . . Utillaje ........................ Mobiliario ..................... Equip. Proc. Inform. ......... Amort. Acurn. 1. Mat. ......... 67.000 18.000 25.000 5.500 10.750 19.300 (16.000) Existencias: Materias Primas . . . . . . . . . . . . Otros aprovisionam. ......... Capital Social . . . . . . . . . . . . . . . 120.000 6.500 Pérdidas y Ganancias ......... ING.A DIST. VAR. EJERC. 8.800 1.390 ............... 6.300 Préstamos a largo plazo con entidades de crédito ...... 50.000 Deudas con ent. crédito: Préstamos a plazo corto ...... Deudas por efect. d. ......... Deudas por intereses ......... 24.200 5.000 1.200 Acreedores comerciales: Proveedores .................. Efectos C. a Pagar ............ 18.300 12.500 Sub. de Capital C~SOS Alfonso A. Rojo Rarnírez 790 suPuEsTo PucTIco SOBRE EL NUEVO - Productos Acabados ......... Subp. Res. y Mat. Rec. ...... PLm 5.420 5.300 Deudores: Clientes . . . . . . . . . . . . . . . . . . . . . 20.940 3.800 Clientes D. Cobro ............ Efectos C. a Cobrar ......... 18.900 5.000 Efectos Descontados ......... 4.000 Efectos C. Impagados ......... 12.500 Socios c/c. .................. Prov. para Insolv. ............ (3.000) Tesorería: Caja ............................ Bancos ........................ DE CoNTAmLIDAD pr~cticOS Otras deud. no comerc.: H. P. acreed. Impto. Soc. ...... Proveed. de inmovil. ......... 3.500, 7.500 TOTALPASIVO......... 255.000 1.900 10.000 TOTALACTIVO......... 255.000 (*) Acciones de 100 u.m. de valor nominal. 11. CONTABILIZACION DE LAS OPERACIONES DEL EJERCICIO Gastos de constitución Propiedad industrial Construcciones Instalaciones técnicas Maquinaria Utillaje Mobiliario Equipos para procesos de información Materias primas Otros aprovisionamientos . Productos acabados Subproductos, residuos y mat. recup. Clientes Clientes de dudoso cobro Efectos comerciales a cobrar Efectos descontados Efectos comerciales impagados Socios c/c. Caja, pesetas Bancos c/c., pesetas C~SOS prácticos Alfonso A. Rojo Ramirez SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 791. Capital social Pérdidas y Ganancias Subvenciones de Capital Préstamos a largo plazo con entidades de crédito Amortización acumulada del Inmovilizado Inmaterial Amortización acumulada del Inmovilizado Material Préstamos a corto plazo con entidades de crédito Deudas por efectos descontados Deudas por intereses Proveedores Efectos comerciales a pagar Provisión para insolvencias de tráfico Hacienda Pública, acreedor por Impuesto sobre Sociedades Proveedores de inmovilizado a corto X 1. PRÉSTAMO OBTENIDO DEL BANCO R.R. GASTOS A CARGO DE LA LA ACTIVACI~N DE LOS GASTOS ASOCIADOS AL PRÉSTAMO EMPRESA. LA EMPRESA DECIDE '(572) (2700) (472) Bancos c/c., pesetas Gastos de formalización de préstamos Hacienda Pública, I.V.A. soportado (1700) Préstamos a largo plazo con entidades de crédito (5200) Préstamos a corto plazo con entidades de crédito 2. ADQUISICI~NDE UNA NUEVA 9.664 300 36 8.000 2.000 MAQUINA X ,(223). (472) Maquinaria Hacienda Pública, I.V.A. soportado (572) Bancos c/c., pesetas (570) Caja, pesetas Proveedores de inmovilizado a largo plazo. (1735) Efectos a pagar 3.1. Deuda contraída 4.200 504 2.240 224 2.240 casos Alfonso A. Rojo Ramirez 792 SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD pr~CfiCOS 3.2. Coste financiero de la operación 625 u.m.-500 u.m.=125 u.m. X (2271) Equipos para proceso de información en arrendamiento financiero (2720) Gastos por intereses diferidos de arrendamiento financiero (1710) Deudas a largo plazo por arrendamiento financiero (5210) Deudas a corto plazo por arrendamiento financiero (601) (472) Compra de materias primas Hacienda Pública, I.V.A. soportado (572) Bancos c/c., pesetas (4000) Proveedores, pesetas (572) (570) (4310) (4300) Bancos c/c., pesetas Caja, pesetas Efectos comerciales a cobrar Clientes, pesetas (701) Ventas de productos terminados (477) Hacienda Pública, I.V.A. repercutido DE LA 6. PAGO N ~ M I N ADEL MES 6.1. cuantía a pagar 30.000 u.m.-4.500 u.m.-1.800 u.m.=23.700 u.m. 6.2. Cuantía pendiente de pago 0,2 23.700 u.m.=4.740 u.m. 500 125 475 150 80.640 20.160 60.480 40.320 180.000 21.600 C~SOS prácticos Alfonso A. Rojo Ramirez SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 793 6.3. Asiento que reconoce la cuantía de la nómina X (640) (572) (4751) (476) (465) Sueldos y salarios Bancos c/c., pesetas Hacienda P.ública, acreedor por retenciones practicadas Okganismos de la Seguridad Social acreedores Remuneraciones pendientes de pago X 6.4. Asiento que reconoce la Seguridad Social a cargo d e la Empresa (642) (476) Seguridad Social a cargo de la Empresa Organismos de la Seguridad Social acreedores 9.000 9.000 X (572) (626) (472) (6642) Bancos c/c., pesetas Servicios bancarios y similares Hacienda PúbIica, I.V.A. soportado Intereses por descuento de efectos (5208) Deudas por efectos descontados 9.788 100 12 100 10.000 X y al mismo tiempo: X (4311) Efectos descontados (4310) Efectos comerciales a cobrar 8.1. Por los efectos vencidos y pagados (5208) (43 11) Deudas por efectos descontados Efectos descontados 10.000 10.000 Alfonso A. C~SBS R U ~ O Ramirez 794 SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL D E CONTABILIDAD pr~cticos 8.2. Por el efecto vencido y no pagado (5208) (626) (472) Deudas por efectos descontados Servicios bancarios y similares Hacienda Pública, I.V.A. soportado (572) Psincos c/c., pesetas (4315) Efectos comerciales impagados (4311) Efectos descontados X 240 240 X Adicionalmente se puede dotar una provisión para insolvencias de tráfico, si se opta por un seguimiento individual de los clientes. En este caso el asiento sería: X (6941) Dotación a la provisión para insolvencias de tráfico. Efectos comerciales Provisión para insolvencias de tráfico. (4901) Efectos con.:rciales 240 240 X (650) (4350) Pérdidas de créditos comerciales incobrables Clientes de dudoso cobro 1.500 1.500 Adicionalmente, si se hace un seguimiento individual de los clientes, se desdotaría la cuantía de la provisión: X (4900) Provisión para insolvencias de tráfico. Clientes (7940) Provisión para insolvencias de tráfico aplicada. Clientes FINANCIERA 10. INVERSI~N 1.500 1.500 EN OBLIGACIONES DE CARÁCTER ESPECULATIVO X (5410) (5460) Valores de renta fija a corto. Obligaciones Inversión por intereses de valores de renta fija. Obligaciones' (572) Bancos c/c., pesetas X 6.650 400 7.050 C~SOS Alfonso A. Rojo Ramirez prácticos (621) (624) (625) (627) (628) (629) (472) SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 795 Reparaciones y coqservación Transportes Primas de seguro Publicidad, propaganda y relaciones públicas Suministros Otros servicios Hacienda Pública, I.V.A. soportado (572) Bancos c/c., pesetas Acreedores por prestación de servicios, pesetas (4100) 12. GASTOS POR INTERESES DE PRÉSTAMO A LARGO PLAZO X (662) (526) Intereses de deuda a la&o plazo Deudas por intereses (572) Bancos c/c., pesetas X 200 1.200 - X (572) (473) Bancos c/c., pesetas Hacienda Pública, retenciones y pagos a cuenta Inversión por intereses de valores de renta (5460) fija. Obligaciones Ingresos de valores de renta fija. (76650) Obligaciones (769) Otros ingresos financieros 750 25O X 14. SUBVENCI~N A LA EXPORTACI~N. DEVENGO Y COBRO X (4708) Hacienda Pública, deudor por subvenciones concedidas (7401) Subvenciones oficiales. Comunidad X 15. TRI?UTOS DEL' EJERCICIO X (631) Otros tributos (570) Caja, pesetas 5.200 5.200 X C~SOS Alfonso A. Rojo Ramirez X (572) (570) . (477) (752) (754) (759) Bancos c/c., pesetas Caja, pesetas Hacienda Pública, I.V.A. repercutido Ingresos por arrendamientos Ingresos por comisiones Ingresos por servicios diversos X X (572) (282) Bancos c/c., pesetas Amortización acumulada del inmovilizado material (223) Maquinaria (771) Beneficios procedentes del inmovilizado material enajenado X 18.1. Cálculo de las amortizaciones Construcciones: Instalaciones: Maquinaria: Utillaje: Mobiliario: Equipos para proceso de información: 67.000 u.m.120 años = 18.000 u.rn.115 años = 3.200 h 1,5 u.m./h = según inventario = 10.750 u.m.. 0,l = = 3.350 u.m. 1.200 u.m. 4.800 u.m. 450 u.m. 1.075 u.m. 4.825 u.m. a ) Amortización técnica (balance): 19.300 u.m.14 años=4.825 u.m. b) Amortización fiscal (balance): 19.300 u.m. (3110)=5.790 u.m. Total amortización inmovilizado material =15.700 u.m. Propiedad industrial: 25.000 u.m. 0,l = 2.500 u.m. Gastos de establecimiento: 8.800 u.m./5 años = 1.760 u.m. 18.2. Asientos que reconocen las amortizaciones X (682) ~mortizacióndel inmovilizado material (282) Amortización acumulada del inmovilizado material X 15.700 15.700 cltsos Alfonso A. Rojo Ramirei prácticos SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 797 A efectos fiscales la mayor cuota de amortización supondrá un menor beneficio fiscal que, desde el punto de vista contable, implica la necesidad de periodificar para compensar en el próximo ejercicio (ver asiento 23.1). (681) (282) (680) (200) Amortización del inmovilizado inmaterial Amortización acumulada del inmovilizado inmaterial 2.500 2.500 Amortización del gasto de constitución Gastos de constitución 19.1. Intereses del préstamo obtenido en el ejercicio Se trata de una obligación estimada de pago cuya cuantía será: 10.000 u.m. 0,12 1/12=100 u.m. X (6622) Intereses de deudas a largo plazo con entidades de crédito (526) Deudas por intereses X 19.2. Arrendamiento d e local comercial (572) (477) (752) (485) Bancos c/c., pesetas Hacienda Pública, I.V.A. repercutido Ingresos por arrendamientos Ingresos anticipados 1.120 120 500 500 20.1. Factores de la producción X (611) (612) (31) (32) Variación de materias primas Variación de otros aprovisionamientos Materias primas Otros aprovisionamientos X 8.800 1.390 Alfonso A. Rojo Ramfrez 79' suPuEsTo P w T I c o SOBRE EL N u E w p w GENE- (31) (32) DE CoNTABIuDAD Materias primas Otros aprovisionamientos (611) Variación de materias primas (612) Variación de otros aprovisionamientos ~0.2. Bienes destinados a la venta Variación de productos terminados Variación de subproductos, residuos y materiales recuperados Productos terminados Subproductos, residuos y materiales recuperados X Productos terminados Subproductos, residuos y materiales recuperados Variación de productos terminados Variación de subproductos, residuos y materiales recuperados 111. CALCULO CONTABLE DEL RESULTADO X (129) Pérdidas y ganancias (601) Compras de materias primas (611) Variación de materias primas (612) Variación de otros aprovisionamientos (621) Reparaciones y conservación (624) Transportes (625) Primas de seguro (626) Servicios bancarios y similares Publicidad, propaganda y relaciones públicas (627) (628) Suministros (629) Otros servicios (631) Otros tributos (640) Sueldos y salarios Seguridad Social a c/ empresa (642) Pérdidas de créditos comerciales incobrables (650) Intereses de deudas a largo plazo (662) (6642) Intereses por descuento de efectos Amortización de gastos de constitución (680) casos @%;S88 Alfonso A. Rojo Ramircz SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD PráC~i;iCOS (681) (682) (6941) (712) (713) 799 Amortización del inmovilizado inmaterial Amortización del inmovilizado material Dotación a la provisión para insolvencias de tráfico Variación de productos terminados Variación de subproductos, residuos y materiales recuperados X (701) (7401) (752) (754) (759) (7665) (769) (771) Ventas de productos terminados Subvenciones oficiales Ingresos por arrendamientos Ingresos por comisiones Ingresos por servicios diversos Ingresos de valores de renta fija Otros ingresos financieros Beneficio procedente del inmovilizado material enajenado Provisión para insolvencias de tráfico aplicada (7940) (12% Pérdidas y ganancias X 22. CONSIDERACI~N DEL IMPUESTO (630) (4752) SOBRE BENEFICIOS COMO GASTO Impuesto sobre beneficios (35%) (3.000 0,35) Hacienda Pública, acreedor por Impuesto sobre Sociedades 1.050 1.050 DE LOS 23. PERIODIFICACI~N IMPUESTOS COMO CONSECUENCIA DE QUE LA BASE IMPONIBLE ES DISTINTA, DEL BENEFICIO CONTABLE 23.1. Debido a la amortización d e los equipos informáticos Amortización contable Amortización fiscal Diferencia Impuesto diferido (35%) (965) u.m. 338 u m . X (630) Impuesto sobre beneficios (478) Impuesto sobre beneficios diferido X 338 338 Cfisog Alfonso A. Rojo Ramfrez 23.2. Debido a las cuotas de arrendamiento financiero Dado que no se ha devengado ni pagado cuota alguna, ni se ha producido amortización del elemento arrendado, no corresponde ajuste. No obstante, éste será el siguiente para el próximo ejercicio: Amortización económica: 500 u.m.14 años =125 u.m. 125 u.m. (625/1.600)= 49 .um. (1) Carga financiera: Total amortización Cuota de arrendamiento: Diferencia Impuesto anticipado: 24 u.m. 0,35 = 24 u.m. = 8,4 u.m. X (129) Pérdidas y ganancias (630) Impuesto sobre beneficios 1.388 1.388 X Capital social Pérdidas y ganancias Subvenciones de capital Préstamos a largo plazo con entidades de crédito Deudas a largo plazo por arrendamiento financiero Proveedores de inmovilizado a largo plazo Amortización acumulada del inmovilizado inmaterial Amortización acumulada del inmovilizado material Préstamos a corto plazo con entidades de crédito Deudas a corto plazo por arrendamiento financiero Deudas por efectos descontados (1) Tal cuantía es calculada en Eunción de los capitales vivos según el siguiente cuadro: d Capita! vivo Capital amortizable Coeficiente saneamiento Amortización (2) El beneficio contable de1 período será: 3.965 u.m.-1.050 u.m.-338 u.m.=2.577 u.m.+6.500 u.rn.= =9.077 u.m. ci%scl%s Práct-COS l (526) (4000) (4010) (4 100) (465) (4751) (476) (477) (490) (4752) (478) (485) (523) (200) (212) (221) (222) (223) (224) (226) (227) (27) (31) (32) (35) (36) (4300) (4350) (431O) (4311) (4315) (4708) (473) (472) (5410) (5530) (570) (572) Mfonso A. Rojo Rarnirez SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD Deudas por intereses 100 Proveedores 112.380 Efectos comerciales a pagar 12.500 Acreedores por prestación de servicios, pesetas 1.344 Remuneraciones pendientes de pago 4.740 Hacienda Pública, acreedor por retenciones practicadas 4.500 Organismos de la Seguridad Social, acreedores 10.800 Hacienda Pública, I.V.A. repercutido 22.680 Provisión para insolvencias de tráfico 1.740 Hacienda Pública, acreedor por Impuesto sobre Sociedades 4.550 Impuesto sobre beneficios diferido 338 Ingresos anticipados 500 Proveedores de inmovilizado a corto 7.500 Gastos de constitución Propiedad industrial Construcciones Instalaciones técnicas Maquinaria Utillaje Mobiliario Equipos para procesos de información Gastos a distribuir en varios ejercicios Materias primas Otros aprovisionamientos Productos acabados Subproductos, residuos y materiales recuperados Clientes Clientes de dudoso cobro Efectos comerciales a cobrar Efectos descontados Efectos comerciales impagados Hacienda Pública, deudor por subvenciones concedidas Hacienda Pública, retenciones y pagos a cuenta Hacienda Pública, I.V.A. soportado Valores de renta fija a corto. Obligaciones Socios c/c. Caja, pesetas Bancos c/c., pesetas X 80% 7.040 25.000 67 .O00 18.000 27.200 5.500 10.750 19.800 425 8.000 395 3.500 2.100 61.260 1.500 69.380 11.060 4.240 4.000 250 14.654 6.650 12.500 17.980 54.090 C~SOS Alfonso A. Rojo Ramfrez 'O2 SUPUESTO PRACTICO Dr~CtiCOS SOBRE EL NUEVO PLAN GENERAL D E CONTABILIDAD IV. PRESENTACION DE ESTADOS CONTABLES CUENTA DE PERDIDAS Y GANANCIAS (diciembre) DE EXPLOTACI~N 71 Var. existencias ............. netas ............ f 61 Var. existencias ............ + 64 Gtos. personal ............ + 68 Dot. amortiz. ............... + 69 Dot. provisiones ............ - 79 Exceso provis. ............ +650 Fallidos .................. + 62 Ser. exteriores ............ + 63 Tributos netos ............ + 65 Otros gtos. gestión. + 60 Compras (a) Beneficio explotación ......... ............... ............ + 73 Trabajos para sí ......... + 75 Otros ingr. gestión ......... + 74 Subvenciones ............... 70 Ventas netas f 71 Var. existencias f790 Exceso pro. ries. ......... Pérdida de explotación FINANCIEROS 76 Ingresos financieros ...... Pérdida financiera Pérdida ordinaria 66 Gtos. financieros ......... provis. fin. ......... 79 Exceso prov. fin. ......... EXTRAORDINARIOS ......... Pérdida extraordinaria + 69 Dot. - (b) Beneficio financiero Beneficio ordinario (a) f (b). 77 Beneficio enaj. y ext. Pérdida antes de Imptos. PÉRDIDA DEL 69 Dot. provis. inmov. ....... prov. inmov. ...... 67 Pérd. enaj. y ext. ......... - 79 Exceso + ...... Beneficio antes de imptos. ... (c) Beneficio extraordinario (a) 630 Impto. S/ Soc. ............ EJERCICIO ...... casos Alfonso A. Rojo Ramfrez SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD BALANCE DE «CONSEJO» AL 30-XII-1989 Gastos de establecimiento Gastos de constitución Inmovilizaciones inmateriales Propiedad industrial Amortización acumulada del inmovilizado inmaterial Innzovilizaciones materiales Construcciones Instalaciones técnicas Maquinaria Utillaje Mo'biliario Equipos para procesos d e información Amortización acumulada del inmovilizado material Gastos de formalización de deudas Gastos por intereses diferidos Existencias Materias primas Otros aprovisionamientos Productos acabados Subproductos, residuos y materiales recuperados Deudores Clientes Clientes de dudoso cobro Efectos comerciales a cobrar Efectos descontados Efectos comerciales impagados Socios c/c. Hacienda Pública, deudor por subvenciones concedidas Hacienda Pública, retenciones y pagos a cuenta Hacienda Pública, I.V.A. soportado Provisión para insolvencias de tráfico Inversiones financieras temporales Valores de renta fija a corto. Obligaciones Tesorería Caja, pesetas Bancos c/c., pesetas 803 Caso$ Alfonso A. Rojo Ramirez SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD FONDOS PROPIOS Capital social Pérdidas y ganancias Subvenciones' de capital Deudas con entidades de crédito Préstamos a largo plazo con entidades de crédito Deudas a largo plazo por arrendamiento financiero Otros acreedores Proveedores de inmovilizado a largo plazo 6.300 58.475 58.000 475 2.240 2.240 A CORTO PLAZO ACREEDORES Deudas con entidades de crédito Préstamos a corto plazo con entidades de crédito Deudas a corto plazo por arrendamiento financiero Deudas por efectos descontados Deudas por intereses Acreedores comerciales Proveedores Efectos comerciales a pagar Otras deudas no comerciales Hacienda Pública, acreedor por retenciones practicadas Hacienda Pública, acreedor por Impto. sobre Sociedades Organismos de la Seguridad Social, acreedores Impuesto sobre beneficios diferido Hacienda Pública, I.V.A. repercutido Acreedores por prestación de servicios, pesetas Remuneraciones pendientes de pago Proveedores de inmovilizado a corto Ajustes por periodificación Ingresos anticipados TOTAL PASIVO MEMORIA A LOS ESTADOS CONTABLES DE «CONSEJO, S.A.» (3) La Empresa «CONSEJO, S. A.», es una entidad mercantil cuyo objeto social principal consiste en la producción y comercialización de (...), tal y como figura en sus Estatutos. (3) Las notas introducidas pretenden, ante todo, poner de manifiesto la forma de elaborar la Memoria 0 Anexo, como documento contable obligatorio. Al efecto s e tendrá en cuenta que los datos manejados e n el supuesto se refieren al mes de diciembre, mientras que las notas pueden hacer referencia al mes o al ejercicio. ~ ~ 1 ~ 0 s práet-cos Alfonso A. Rojo Ramirer SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 805 1. Las Cuentas anuales han sido confeccionadas siguiendo los Principios contables de general aceptación, acordes con las normas mercantiles y contables vigentes en España. 2. DISTRIBUCI~N DE RESULTADOS PROPUESTA Base de reparto ............ Pérdidas y ganancias ......... Distribución Dividendos .................. Reserva legal . . . . . . . . . . . . . . . Reserva voluntaria ............ 1.990 1.991 9.077 - 910 8.167 - La sociedad no puede repartir beneficio en este ejercicio como consecuencia de tener activos ficticios sin reservas disponibles que los cubran. La Empresa aplica criterios acordes con las normas contables, haciendo especial énfasis en el criterio de precio de adquisición. En concreto: 3.1. Gastos de establecimiento La Empresa sigue el criterio de activar los distintos gastos relativos a las operaciones de capital, que son amortizados en el .período máximo de 5 años de forma lineal. 3.2. Inmovilizado inmaterial Los elementos, adquiridos al exterior, han sido valorados por el precio de adquisición. Su amortización se lleva a cabo linealmente en 10 años. 3.3. Inmovilizado materia.1 Los elementos adquiridos a! exterior han sido valorados por el precio de adquisición. Los elaborados por la propia Empresa, por su coste de producción. Tales valores incluyen los intereses de la financiación ajena. La Empresa considera sus costes de ampliación y mejora como un mayor valor del inmovilizado cuando contribuyen a incrementar su vida útil. La Empresa considera los elementos en arrendamiento financiero como propios cuando estima que ejercitará la opción de compra. La amortización de estos elemenios se lleva a cabo en función del tipo de elemento y de su vida útil. En concreto, los criterios seguidos son los siguientes: - C~SOS Alfonso A. Rojo Ramírez Edificios .................. Maquinaria . . . . . . . . . . . . . . . Mobiliario . . . . . . . . . . . . . . . Equipos para procesos de información . . . . . . . . . . . . Instalaciones técnicas ... Utillaje . . . . . . . . . . . . . . . . . . linealmente en 20 años. en función de las horas trabajadas. un 10% anual. en función de la vida útil estimada para cada elernento en concreto. 15 años. según recuento físico al cierre del ejercicio. 3.4. Valores mobiliarios y otras inversiones financieras análogas Tales inversiones se hacen figurar por el precio de adquisición. Al cierre del ejercicio se corrigen cuando el valor de mercado es inferior al de adquisición. 3.5. Existencias Las existencias en almacén se valoran al precio medio ponderado, corrigiéndose al cierre del ejercicio por las cuantías estimadas de pérdida del almacén. 3.6. Deudas Se hacen figurar por su valor de reembolso. Los gastos asociados a sufobtención y los intereses implícitos recogidos en la misma, se activan para ser amortizados en función de los capitales vivos. 3.7. Impuesto sobre beneficios Dicho impuesto se considera como un gasto económico que se determina en base al beneficio contable de la Empresa. Cuando este beneficio no coincide con el fiscal, como consecuencia de diferencias temporales entre los criterios de una y otra' naturaleza, las diferencias se petiodifican. 4. GASTOS DE ESTABLECIMIENTO Están formados exclusivamente por los gastos de constitución. Tales gastos no han experimentado movimiento durante el ejercicio, salvo en lo referente a su amortización. 5. INMOVILIZADOINMATERIAL Está formado por una única propiedad industrial adquirida hace ahora 2 años, no habiendo experimentado movimiento alguno, salvo en lo referente a la amortización. Casos -prácticos SUPUESTO Aifonso A. Rojo Ramirez PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 887 De las distintas partidas reflejadas en Balance las siguientes han experimentado movimientos: Maquinaria Equipo d e información TOTAL -- -- 25.000 Saldo al 1-1-1989 ..................... ( + ) Adquisiciones . . . . . . . . . . . . . . . . . . 4.200 ( - ) Enajenaciones . . . . . . . . . . . . . . . . . . (2.000) (6.400) ( - ) Amortización acumulada ...... Saldo al 1-1-1989 ............... 3.200 4.800 Amortización del ejercicio ...... Enajenaciones .................. (1.600) 19.300 500 (9.650) 44.300 4.700 (2.000) (16.050) 4.825 4.825 Todos los elementos son propiedad de la Empresa, excepto el elemento informático adquirido en el ejercicio por importe de 500 u.m., están afectos a la actividad de explotación y se encuentran ubicados en territorio nacional. La inversión financiera a corto plazo que figura en Balance está formada exclusivamente por 50 obligaciones con cotización oficial adquiridas en este ejercicio. No existe ninguna limitación en su disponibilidad. Están formados exclusivamente por el capital de la Empresa más el beneficio pendiente de distribución. El Capital social está formado por 1.200 acciones de 100 u m . de valor nominal, confiriendo todas ellas iguales derechos a sus poseedores. Las acciones no cotizan en Bolsa. 10. DEUDAS NO COMERCIALES Están estructuradas de la siguiente manera: Alfonso A. C~SOS Rojo Ramfrez SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 10.1. Deudas con entidades de crédito POR AÑOS VENCIMIENTOS Garantía Moneda real 5 Tipo de deuda ------Banc0R.R . . . . . . . . . . . . . 2.000 Banco C.C. . . . . . . . . . . . . 10.800 Banco Q.Q. . . . . . . . . . . . . Banco S.S. . . . . . . . . . . . . 12.500 Otras .................. 900 - TOTAL POR AÑOS ... 26.200 2.000 7.500 3.200 2.000 2.100 7.100 14.800 13.300 4.200 2.000 7.500 5.200 2.000 5.000 6.200 2.000 si ~.m. u.m. u.m. sí si no no u.m. u.m. -- 14.700 15.200 La Empresa utiliza líneas de crédito con las entidades financieras recogidas en la cuenta de préstamos a corto plazo. El importe dispuesto es de 12.500 u.m. (11.960 u.m. por efectos descontados), siendo el límite disponible de 18.000 u.m. El coste medio de este tipo de deuda para la Empresa es del 12%. 10.2. Otras deudas no comerciales Garantía Moneda real Tipo de deuda ------Prov. inmovilizado ...... Ardto. financiero ...... 7.500 150 150 2.240 150 175 ... 7.650 150 2.390 175 TOTAL POR ANOS no sí ~.m. u.m. 11. SITUACI~N FISCAL CONCILIACI~N DEL RESULTAD 0 CON LA BASE IMPONIBLE DEL IMPUESTO SOBRE SOCIEDADES Resultado contable del ejercicio (antes de impuestos) ...... Aumento Diferencias permanentes .................. Diferencias temporales: - Con origen en el ejercicio ............ ** Amortización equip. infor. ............ - Con origen en ejercicios anteriores ... Compensación de bases imponibles negativas de ejercicios anteriores ............ Base imponihle (resultado Eiscal) ......... 13.965 Disminución casos Mfonso A. Rojo Ramírez prácticos SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 8Q9 La Empresa, como política general, compra a 60 días y vende a 90 días. No efectúa operaciones con el exterior. Las compras y ventas del ejercicio se han comportado de la siguiente forma: Compras Ventas Importe bruto ............... Devolución de compras ...... Rappels ..................... 815.000 18.500 5.500 1.185.000 11.108 13.900 ......... 791.000 1.160.000 CIFRANETA El importe neto de la cifra de negocios para las dos actividades y mercados geográficos es la siguiente: Act ividadlMercado Mercado 1 Mercado 2 Mercado 3 TOTAL ............... ............... 120.000 340.008 220.000 480.000 460.000 700.000 TOTAL............ 120.000 560.000 480.000 1.160.000 Actividad 1 Actividad 2 El numero medio de personas empleadas durante el ejercicio por categorías es el siguiente: Número de trabajadores Enero . . . . . . . . . . . . . . . Marzo . . . . . . . . . . . . . . . Julio . . . . . . . . . . . . . . . Agosto . . . . . . . . . . . . . . . Octubre ............... Categoría 1 Categoría 2 Categoría 3 Categoría 4 125 125 3 23 121 119 21 29 29 29 30 13 13 14 13 14 5 6 6 6 7 170 173 172 169 170 Sueldos, dietas y rem~ineracionesal órgano de administración: Sueldos .............................. Dietas ................................. Participación en beneficios ......... Otros ................................. 22.500 7.500 TOTAL ..................... 30.000 - Los miembros del Órgano de administración de la Empresa están cubiertos con un seguro de vida a cargo de la misma cuyo coste anual es de 1.120 u.m. C~SOS Alfonso A. Rojo Ramirez pr~CfiCOS SUPUESTO PRACTICO SOBRE EL NUEVO ? U N GENERAL DE CONTABILIDAD 14. ACONTECIMIENTOSPOSTERIORES AL CIERRE DEL EJERCICIO Tras el cierre del ejercicio se han producido los siguientes acontecimientos significativos para la marcha de la empresa: a ) Uno de los clientes más importantes de la Empresa ha entrado en quiebra siendo e1 crédito pendiente de cobro de 12.500 u.m. b ) La Empresa C.C. ha tomado una participación en el capital del 25%. (Para su elaboración nos hemos valido de la hoja de trabajo adjunta.) CUADRO DE FINANCIACION. CAUSAS 1. Recursos aplicados en las operaciones .................. 2. Gastos de establecimiento y formalización de deudas ... 3. Adquisiciones de inmovilizado: A) Inmaterial ............... B) Material . . . . . . . . . . . . . . . C) Financiero ............... 4. En la adquisición de acciones propias .................. 5. Reducciones de capital ...... 6 . Dividendos .................. 7. Cani:elación o traspaso a corto plazo de deuda a largo plazo: A) Empréstitos y análogos. B) De empresas del grupo. C) De empresas asociadas. D) De otras deudas ......... E) De proveedores de inmovilizado . . . . . . . . . . . . 8. Provisiones para riesgos y gastos . . . . . . . . . . . . . . . . . . . . . TOTAL APLICACIONES ...... EXCESO DE ORÍGENES SOBRE APLICACIONES ...... 1. Recursos procedentes de las operaciones .................. 2. Aportación de los accionistas: A) Ampliación de capital ... B) Compensación para pérdidas .................. 3. Subvenciones de capital ... 4. De deuda a largo plazo: A) Empréstitos y análogos. B) De empresas del grupo. C) De empresas asociadas. D) De otras empresas ...... E) Proveedores de inmovilizado . . . . . . . . . . . . . . . . . . 5. Enajenación de inmovilizado: A) Inmateriales ............ B) Materiales ............... C) Financieras ............ 6. Enajenación de acciones propias . . . . . . . . . . . . . . . . . . . . . . . . 7. Cancelación anticipada o traspaso a corto plazo de inmovilizaciones financieras: A) Empresas del grupo ... B) Empresas asociadas ... C) Otras inversiones financieras .................. TOTALOR~GENES......... EXCESODE APLICACIONES ...... SOBRE ORÍGENES casos Alfonso A. Rojo Ramírez prácticos SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD 811 CUADRO DE FINANCIACION. MATERIALIZACION VARIACI~N DEL CAPITAL CIRCULANTE Au71zentos Disminuciones Aunzenios Disnzinuciones 1. Accionistas p o r desembolsos exigidos ............... 2. Existencias . . . . . . . . . . . . . . . 3. Deudores .................. 4. Acreedores . . . . . . . . . . . . . . . 5. I n v e r s i o n e s financieras temporales . . . . . . . . . . . . . . . 6. Acciones propias ......... 7. Tesorería .................. 8. A j u s t e S p o r periodifica- ción 6.915 116.904 146.154 6.650 60.170 ..................... VARIACI~N DEL CIRCULANTE 500 CAPITAL ......... 30.155 E.O.A.F. Aplic. Orig. -Gtos. establecimiento ...... Inmov. inmaterial ...... Inmov. material . . . . . . . . . Gtos. dist. var. ejercicios. Existencias ............... Deudores .................. Inv. finc. temp. ......... Tesorería .................. Capital social ............ Pérdidas y ganancias ...... Ing. distnb. var. ejerc. ... Deudas largo plazo con entidades de crédito ... Otros acreedores 1. p. ... Deudas corto plazo con entidades de crédito ... Acreed. comerc. . . . . . . . . . 0. deud. no com. ......... Ajust. period. ............ Amortizaciones ............ 18.500 500 35.100 ............... 3.000 1.740 -TOTAL............... 276.500 453.174 Provisiones Casos AlFonso A. Rojo Ramfrez 812 SUPUESTO PRACTICO SOBRE EL NUEVO PLAN GENERAL DE CONTABILIDAD AJUSTES D H E.O.A.F. Orig. Aplic. Ventas .................. 180.000 180.000 0. ing. de gestión ...... 8.500 8.500 Subvenciones . . . . . . . . . 4.000 4.000 Exceso de provisiones. 1.500(4) 1.500 Ing. financieros ......... 600 600 B." enajen. y extraord. 2[#P(3) 200 Var. de existencias p. t. 5.120 5.120 Compras ............... 105.000 105.000 Var. de existencias m. p. 1.795 1.795 Gtos. de personal ...... 39.000 39.000 Dot. amortizaciones ...... 19.960 1.760 (2) 15.7M3 2.500 Dot. provisiones ......... 240 240 (4) Fallidos . . . . . . . . . . . . . . . 1.50 1.500 (6) Servic. exteriores ...... 12.620 12.620 Tributos netos ......... 5.200 5.200 Gtos. financieros ...... 40(P 400 1.050 (5) Impto. S/ beneficios ... 1.388 338 Enajenación inmovilizado. 600 (3) 600 - - - -- 221.588 221.588 357.984 357.984 EXPLTCACI~N DE LOS AJUSTES: (1) (2) (3) (4) (5) (6) Desglose de la Cuenta de pérdidas y ganancias correspondiente al mes. AmorLizaciones y saneamiento de gastos. Venla de inmovilizado. DotaciOn/desdotación de provisiones. Impuesto sobre Sociedades. Fallidos. pr~CfiCOS