Técnica registral de contabilidad

Anuncio

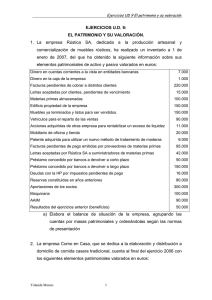

Tema 1: Introducción a la técnica registral de la contabilidad. • Concepto de contabilidad. La contabilidad es una ciencia que nos va a dar información sobre lo que sucede en la empresa. Dicha información va a seguir para tomar decisiones en la empresa, teniendo en cuenta además que esa información no solo le sirve al empresario sino también a otros usuarios como el estado, la competencia, las personas ó entidades que prestan dinero a la empresa... 1.2 Patrimonio y estructura. El patrimonio es un conjunto de bienes, derecho y obligaciones que pertenecen a la empresa y que le sirven para alcanzar sus objetivos. Se distingue entre: • Activo: Compuesto por el conjunto de bienes y derechos de cobro. • Pasivo: Obligaciones de pago. La medida del patrimonio se mide por la diferencia entre activo y pasivo. Neto o Patrimonio = Activo − Pasivo. En función de la composición del patrimonio se puede distinguir: • Estructura económica: Formada por los bienes y derechos. • Estructura financiera. Obligaciones, tanto con terceras personas como con el empresario. 1.3 Elementos y masas patrimoniales. Elemento patrimonial son el conjunto mínimo que resulta de agrupar criterios de homogeneidad económica o financiera a los bienes, derechos y obligaciones, que forman parte del patrimonio de la empresa. Masa patrimonial son el conjunto mínimo de agrupaciones con criterios de homogeneidad económica o financiera de los elementos patrimoniales • Masas patrimoniales de la estructura económica de mayor a menor disponibilidad: −Disponible: Banco (sólo cuentas corrientes y de ahorro) y caja. −Realizable cierto: Todos los elementos patrimoniales de la estructura económica que se van a convertir en dinero a corto plazo y no necesitan del proceso productivo para ser dinero. Derechos de cobro. −Realizable condicionado: Elementos de la estructura económica que se convierten en dinero a corto plazo y que necesitan del proceso productivo para convertirse en este. −Fijo o inmovilizado: Todos los elementos patrimoniales de la estructura económica cuya conversión en dinero se va a realizar a largo plazo. −Materiales 1 −Económico −Real −No materiales Fijo −Financiero −Ficticio Masas patrimoniales de la estructura financiera de más a menos exigible: • Exigible a corto plazo: obligaciones de pago con terceras personas con vencimiento a corto plazo. • Exigible a largo plazo: : obligaciones de pago con terceras personas con vencimiento a largo plazo. Estas dos estructuras constituyen la financiación ajena de la empresa. • No exigible: : obligaciones de pago de la empresa con el empresario (aportaciones del empresario). Es la financiación propia de la empresa. 1.4 Representación del patrimonio: Cuentas y balances La contabilidad es el soporte que se utiliza para representar el patrimonio de la empresa y todos los hechos que se produzcan. Los elementos patrimoniales se representarán contablemente a través de las cuentas. Todos los elementos tienen su cuenta correspondiente.Por su parte el balance representa el conjunto total de la empresa. Las cuentas no solo representan la situación del elemento patrimonial en un momento determinado, sino que también nos indican las posibles variaciones que ese elemento pueda sufrir a lo largo del tiempo. Para recoger las variaciones de distinto signo que se producen en el elemento patrimonial se crean dos partes contrapuestas que se representan en la que la parte izquierda es el debe y la derecha el haber. Nombres de las cuentas de las masas patrimoniales. Cuentas de la estructura económica; −Disponible: Caja, Banco e instituciones de crédito cuenta corriente o de ahorro. −Realizable cierto: Operaciones propias de la gestión de la empresa. (Cliente, efectos comerciales a cobrar). Derechos de cobro Operaciones ajenas a la gestión de la empresa. (Deudores, efectos comerciales a cobrar). −Realizable condicionado: Materias primas, productos acabados, Mercaderías (representan productos que la empresa compra para vender sin transformarlos). 2 −Fijo: Maquinaria, elementos e transporte, terrenos construcciones, mobiliario, equipos para procesos informáticos. Cuentas de la estructura financiera: −Exigible a corto plazo: Compra Personal: Proveedores. de mercaderías Letras: Efectos comerciales a pagar. Obligaciones de pago Obligaciones Personal: Acreedores. Letras: Efectos comerciales a pagar. −.Exigible a largo plazo: Son las mismas que en el corto pero añadiendo largo plazo −Neto: Capital (aportaciones del empresario). Resultados. 1.5 Teoría general del cargo y abono de cuentas. Se denomina cargar, debitar ó adeudar a cualquier anotación que se realice en el debe de la cuenta. Se denomina abonar, dotar ó acreditar a cualquier anotación que se realice en el haber de la cuenta. Debe Haber Al inicio del ejercicio A0= P0 + N0 A0 P0 Al final del ejercicio A1 = P1 + N1 A0 P0 P 0 N0 N0 A0 Para registrar lo que sucede en la empresa se usan tres tipos de registros contables: • Cronológico: Se anotan las operaciones por la fecha. Libro Diario. • Sistemático: Se agrupan las operaciones en función del elemento patrimonial al que afecte. Libro Mayor. • Síntesis: Da una información sobre el conjunto total de la empresa. Libro de inventarios y balances. El orden en registro contable se inicia anotando en el libro de inventarios y balances, a continuación se pasa la información al libro diario(Asiento de apertura) y todo lo que se anota en el diario se pasa al mayor. Para finalizar se anota el resultado en el libro de inventarios y balances. 3 Un asiento es cualquier anotación que se realice en un libro contable. Cuando este se produce en el libro diario afectará como mínimo a dos cuentas; una se va a cargar(debe) y otra que se va a abonar (Haber). Gastos por naturaleza: Compra: cualquier adquisición de bienes o servicios. Gasto: El equivalente monetario de la compra. Venta: Cualquier entrega o cesión de bienes o servicios. Ingreso: Equivalente monetario de la venta. 4 4