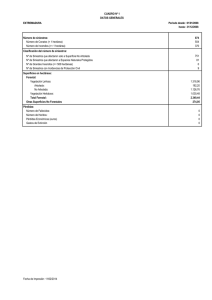

Descarga - Superintendencia de Valores y Seguros

Anuncio