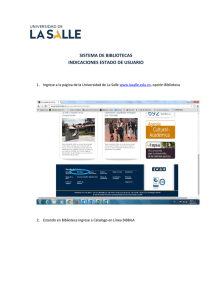

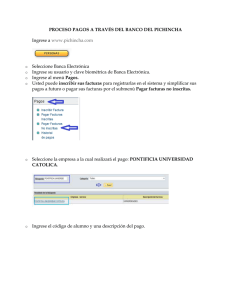

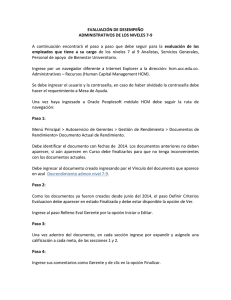

cartilla: proyeccion profesional

Anuncio