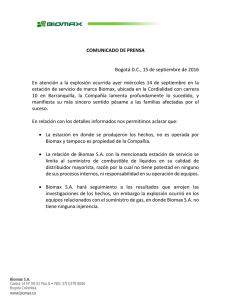

biomax sa - Superintendencia Financiera de Colombia

Anuncio