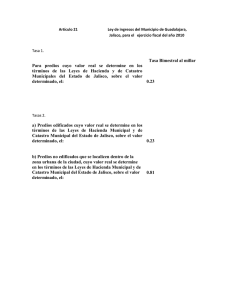

Ley de Ingresos del Municipio de Colotlán 2013

Anuncio