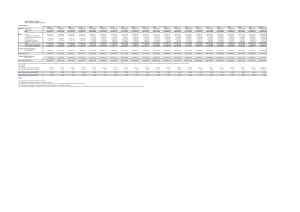

análisis presupuestario de empresas del estado

Anuncio