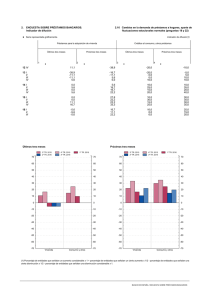

Datos financieros necesarios para la supervisión macroprudencial

Anuncio