Exposicion Vladimir Blancourt

Anuncio

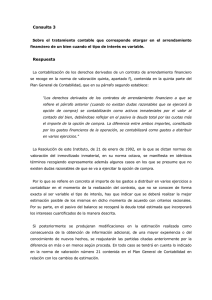

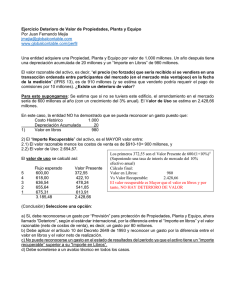

ENCAMINANDONOS HACIA LA TRANSICION A NIF Normas relevantes para la transición 2012 NIC 16 Propiedad, Planta y Equipo © Lic. Aud. VLADIMIR M. BLANCOURT Septiembre, 2011 Acerca del Instructor Lic. Aud. Vladimir M. Blancourt De la Barra Es Licenciado en Auditoría Financiera, con postgrados en Auditoria Tributaria e Ingeniería del Gas Natural y es egresado de la Maestría en Auditoria y Control de Gestión de la UAGRM para la cual esta desarrollando un Análisis de Caso sobre la problemática Ajuste por Inflación para optar al título de Magíster. Instructor en NIF, certificado por el Colegio de Auditores de Bolivia (CAUB). Contador Público Certificado en NIF, dentro del primer proceso de certificación del CAUB realizado para 40 profesionales de todo Bolivia. Disertante de varios seminarios y talleres sobre NIF y otros temas contables y financieros a nivel local e interior del país, así Como Profesor de contabilidad. Actualmente, se desempeña como Responsable del área de Contabilidad y Tributos de TRANSIERRA S.A. y en la que formó parte del staff de auditores internos de ISO 9001, ISO 14001 y OHSAS 18001. Anteriormente ha trabajado para Verna y Asociados Ltda. Firma Miembro de Arthur Andersen, en la división de auditoría realizando trabajos principalmente en empresas petroleras y eléctricas, así como en empresas Industriales, Agroindustriales, de Telecomunicaciones y Comerciales. Cuenta con más de once años de experiencia profesional, fue miembro de la Comisión Revisora Departamental de Normas Convergentes y actualmente forma parte del Equipo Técnico Capacitador del Colegio de Auditores de Bolivia. © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Bases y Criterios para el registro de un Activo de PP&E (Activo Fijo) ¿Cómo se que es un Activo Fijo? ¿Que valor registro en el asiento? ¿Como se muestra y que se informa? NC 1 Para su uso o explotación Valuación al Costo En el B/G y en Notas NIC 16 Reconocimiento Medición Exposición y Revelación 1 LO QUE HOY CONOCEMOS DE ACTIVOS FIJOS Norma de Contabilidad No. 1 (Boliviana) Principios y Normas Técnico – Contables Generalmente Aceptados para la preparación de los Estados Financieros Bienes para uso de la explotación (Capitulo II, Numeral 4) Los conocemos como Bienes de Uso, Activos Fijos NC 1 (PCGA) Boliviana PCGA asociados: Bienes Tangibles Ente Bienes Económicos Para uso y/o Explotación del Ente Contabilizados Sobre la Base del costo Valuación al costo Devengado Exposición Criterio general Exposición V. Origen – Deprec. Acum. Sujetos o no a Depreciación o Agotamiento D.S.24051 Se activa el bien + todos los costos hasta que este listo para su uso Como lo aprendimos y lo hacemos actualmente Conjunto de bienes tangibles aplicados exclusivamente a la explotación de la empresa, de permanencia relativamente constante o inmovilizada. Bienes no sujetos a depreciación ni agotamiento Bienes sujetos a depreciación Bienes sujetos a agotamiento La depreciación se calculaba por el método de línea recta o por unidades producidas u horas trabajadas. Los criterios de vida útil, se definen por lo general sobre bases impositivas D.S. 24051 2 Como lo aprendimos y lo hacemos actualmente La contabilización de los activos fijos deberá efectuarse sobre la base de costo (precio de compra más costos asociados hasta que el bien este en condiciones de uso. En el caso de que no se hallare contabilizado a su costo, sino de acuerdo con una tasación de reevaluación, deberá indicarse esta circunstancia en el balance (Fecha y base de la tasación o revaluación) -------------------- xx -------------------- D Maquinaria (Costo del equipo 87%) 870 Maquinaria (Flete y transporte 87%) 87 Maquinaria (instalación 87%) H 87 CF IVA 156 Caja / Bancos 1200 Y entonces… Que de nuevo tiene la NIC 16 Reconocimiento Concepto de Activo, MC Beneficios futuros Medición Fiable Medición Revelación Medición al reconocimiento Notas a los EEFF Medición Posteriores Costos Iniciales Costo Revalúo Costos Posteriores Aspectos Clave NIC 16 Propiedad, Planta y equipo Reconocimiento -Generación de beneficios económicos futuros - Fiabilidad de costo Medición Inicial Costo adquisición + costos necesarios hasta que este listo para su uso – Valor residual Se adiciona costos posteriores por reemplazo de piezas e inspecciones generales Medición Posterior Costo – Depreciación - Deterioro Revaluación 3 Y entonces… Que de nuevo tiene la NIC 16 Bienes Tangibles Desmantelamiento Deterioro Generadores de beneficios Económicos futuros Mayor y mejor Información en Notas Uso Actividades Operativas Productivas Vida útil Mayor a 1 año Definiciones Relevantes Importe en Libros Importe del activo – depreciación - deterioro Costo Efectivo o equivalente pagado o valor razonable del intercambio Importe Depreciable Costo del activo – valor residual Depreciación Distribución sistemática del importe depreciable a lo largo de la vida útil del activo Valor específico Valor presente de los flujos de efectivo esperados por el uso continuado del activo Valor Razonable Importe de intercambio entre partes interesadas y debidamente informadas en una transacción realizada en condiciones de independencia mutua Pérdida por Deterioro Exceso del importe en libros s/ valor recuperable PP&E Activos tangibles de propiedad de la entidad en la producción o suministro de bienes / servicios que se esperan utilizar por más de un periodo Importe recuperable Mayor valor entre el valor razonable – costos de venta y su valor de uso Valor Residual Importe estimado que se podría obtener actualmente por su disposición, luego de deducir los costos necesarios para esta, al final de su vida útil Vida útil Periodo por el cual se espera utilizar el activo o unidades de producción que se espera obtener del mismo Norma Internacional de Contabilidad No. 16 Propiedad, Planta y Equipo 4 Generalidades La NIC 16 trata tres temas principales: • Lo que constituye costos de reconocimiento inicial de un activo • Cómo debe ser medido el activo después de su reconocimiento • Cómo se debe contabilizar el gasto posterior y disposición de un activo Objetivo Establecer el tratamiento contable de las propiedades, planta y equipo. Determinar el momento de activación de las adquisiciones, la determinación del valor en libros, los cargos por depreciación y pérdidas por deterioro que deben reconocerse. Alcance 5 Empecemos… Reconocimiento Beneficios futuros Medición Fiable Costos Iniciales Costos Posteriores Medición Revelación Medición al reconocimiento Notas a los EEFF Medición Posteriores Costo Revalúo Reconocimiento de PP&E Un elemento de las propiedades, planta y equipo debe ser reconocido como activo cuando: a) Es probable que la empresa obtenga los beneficios económicos futuros derivados del mismo, y b) el costo del activo para la empresa puede ser medido con suficiente fiabilidad. Habitualmente las piezas de repuesto y equipo auxiliar se registran como inventarios, y se cargan a resultados cuando se consumen. Sin embargo, pueden activarse: - las piezas de repuesto importantes y el equipo de mantenimiento permanente, - piezas de repuesto y el equipo auxiliar que sólo pudieran ser utilizados para un elemento de PP&E. Reconocimiento de PP&E Costos iniciales Algunos elementos de PP&E pueden ser adquiridos por razones de seguridad o de índole medioambiental. Costos posteriores Los costos derivados del mantenimiento diario del elemento son gastos del periodo. Sin embargo, ciertos componentes de algunos elementos de PP&E pueden necesitar ser reemplazados a intervalos regulares los cuales pueden ser reconocidos como activos; de igual forma operación continua de cierta PP&E requiere de la realización de inspecciones generales, las cuales también se pueden activar. 6 Ejemplos prácticos Reconocimiento Determinación de costos Una aerolínea, compra dos aviones de un proveedor del exterior, adicionalmente la compañía por cuenta propia tuvo que transportar los aviones a su hangar antes que puedan ser usados. El contador a desglosado los costos incurridos en los siguientes conceptos para capitalizarlos: Precio de Compra 1.000 u.m. Impuestos reembolsables (compensables) 400 u.m. Costos necesarios para el flete del activo 300 u.m. Ejemplos Reconocimiento Precio de Compra 1.000 u.m. Impuestos reembolsables (compensables) 400 u.m. Flete internacional del activo -------------------xx -------------------D H 300 u.m. Aviones 1.400 Impuestos no reembolsables (GA y otros) Costo del equipo 1.000 100 Fleteu.m. y transporte 300 Costos aduaneros 100 CF IVA 400 Caja / Bancos 1.800 -------------------- xx -------------------- Ejemplos – Reconocimiento Determinación de costos (Ej. Aerolínea) Parece que hay una controversia acerca de los costos de capacitación sobre si pueden o no activarse, los costos son los siguientes: Administración y reservas telefónicas Manejo de carga y equipaje Tripulación de vuelo y pilotos Publicidad, ventas y mercadeo La empresa ha tenido que capacitar a sus pilotos sobre como usar el sistema de datos en línea de peso de la nave, combustible y equipaje. 7 Que sigue… Reconocimiento Beneficios futuros Medición Fiable Medición Revelación Medición al reconocimiento Costos Iniciales Costos Posteriores Notas a los EEFF Medición Posteriores Costo Revalúo Medición al momento del reconocimiento Componentes del costo Precio de adquisición + aranceles de importación + impuestos no recuperables (directos) - descuentos Costos relacionados con la ubicación y condiciones necesarias para su operación Estimación de los COSTOS DE DESMANTELAMIENTO o retiro del elemento, incluyendo los costos de rehabilitación del lugar donde se asienta. Tomar en cuenta: Si se adquiere PP&E a crédito y el plazo se difiere más allá de los términos normales de crédito, el reconocimiento se hará el equivalente de efectivo, es decir el valor presente. Costos asociados al activo Costos directos ACTIVABLES: •Costos salariales del personal directamente vinculado a su construcción o adquisición •Costos de preparación del emplazamiento •Costos de transporte y manipulación •Costos de instalación y montaje •Costos de comprobación de funcionamiento •Honorarios profesionales • intereses financieros, sólo para activos APTOS Costos NO ACTIVABLES: •Costos de apertura de nueva instalación •Costos publicitarios y promocionales •Costos de apertura de sucursales •Costos de administración y generales •Capacidad ociosa inicial •Pérdidas operativas iniciales •Costos de reubicación y de Formación X 8 Ejemplos prácticos – Medición Determinación de costos (Ej. Agencia de procesamiento fotográfico) Una empresa de procesamiento fotográfico compra a plazos un equipo de procesamiento a plazos. La empresa esta obligada a pagar cinco cuotas de US$ 20.000. La tasa de interés del préstamo es del 3%. El equipo es entregado a la firma de la obligación. Cual es el costo capitalizable? a) 100.000 US$ b) 103.000 US$ c) 91.592 US$ Ejemplo Practico - Medición Año Año11 Año Año22 Año Año33 Año Año44 Año Año55 Pago Factor Pago Factoralal3% 3% 20.000 0,9709 20.000 0,9709 20.000 0,9406 20.000 0,9406 20.000 0,9151 20.000 0,9151 20.000 0,8884 20.000 0,8884 20.000 0,8626 20.000 0,8626 VAN VAN 19.418 19.418 18.852 18.852 18.302 18.302 17.768 17.768 17.252 17.252 91.592 91.592 Debe de reconocer un activo por US$ 91.592, porque cuando el pago del activo es diferido, el costo del activo es su equivalente de efectivo Medición posterior al reconocimiento Modelo de Costo Posterior a su reconocimiento como activo, un elemento de PP&E se registrará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor Valor Origen X.XXX (-) Depreciación Acumulada (XXX) (-) Deterioro (si lo hubiera) (XXX) X.XXX 9 Modelo de Revaluación Cuando un elemento de PP&E cuyo valor razonable pueda medirse con fiabilidad, se contabilizará por su valor revaluado, que es su valor razonable, en el momento de la revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido. Las revaluaciones se harán con suficiente regularidad, para que no difiera significativamente del que podría determinarse utilizando el valor razonable al final del periodo sobre el que se informa. Volatilidad de los precios de los bienes revaluados Revalúo anual Sin cambios significativos En su valor Cada 3 a 5 años © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Modelo de Revaluación (Cont.) Homogenización y Uniformidad en la revaluación Si se revalúa un elemento de PP&E se revaluarán también todos los elementos que pertenezcan a la misma clase de activo SI NO Modelo de Revaluación • Cuando se incrementa el valor en libros de un activo, como consecuencia de una revaluación, el aumento ser llevará a otro resultado integral, directamente a una cuenta de Superávit por revaluación, dentro del patrimonio neto . • Cuando se reduzca el importe en libros de un activo como consecuencia de una revaluación, tal disminución se reconocerá en el resultado del periodo. Sin embargo, la disminución se reconocerá en otro resultado integral en la medida en que existiera saldo acreedor en el superávit de revaluación en relación con ese © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 activo. 10 Modelo de Revaluación (Cont.) Reconocimiento del revaluó Patrimonio “Superavit de revaluación Valor en Libros Registro en resultados sólo si corresponde a una reversión de una disminución pasada Registro en resultados del periodo Valor en Libros Registro en patrimonio en la medida que exista un superavit anterior del mismo activo © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Modelo de Revaluación (Cont.) El valor razonable se determinará mediante una Tasación Cuando no exista valor de mercado, el valor razonable será estimado considerando: -Flujos de Efectivo - Costo de Reposición © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Modelo de Revaluación (Cont.) Tratamiento de la Depreciación La depreciación acumulada de un elemento revaluado, tiene dos tratamiento en la fecha de revaluación Reexpresión proporcional al cambio en el importe bruto del activo, de tal manera que el importe neto sea igual al monto revaluado del activo. Eliminación contra el importe bruto del activo, de tal manera que lo que se reexpresa es el importe neto resultante, hasta alcanzar el valor revaluado 11 Ampliación Técnica sobre REVALORIZACIÓN © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Acerca del Revalúo Consideraciones Decisionales ¿Por qué Revaluar los activos Fijos? En el marco de la teoría positiva de la contabilidad, la revalorización de activos fijos pude resolver, al menos en parte, ciertos problemas contables relacionados con la inflación cuando se utiliza un sistema contable de coste histórico. Además, puede proporcionar una manera de mejorar el principio de imagen fiel de la posición financiera de la empresa. ¿Qué factores me llevan a tomar la decisión? •El nivel de endeudamiento bancario, el tamaño y la rentabilidad constituyen, al menos en parte, factores explicativos de la decisión de revalorizar tomada por las empresas, mientras que la liquidez no se observa como explicativa © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Acerca del Revalúo Fuente:LA REVALORIZACIÓN DE ACTIVOS FIJOS. CONTRASTE EMPÍRICO DE UN MODELO FINANCIERO DE ELECCIÓN CONTABLE, Herbas Oliver, Politécnica de Valencia © Lic.Universidad Aud. VLADIMIR M. BLANCOURT – Agosto 2011 12 Acerca del Revalúo Consideraciones Decisionales Liquidez y subinversión ¿Otro factor para considerar el revalúo? •Iliquidez Proyecto rentable •Endeudamiento actual alto •Alto costo Financiero para nuevos prestamos Cuando existe un proyecto de inversión rentable para la empresa pero falta liquidez para acometerlo, además, de la existencia de un elevado ratio de endeudamiento, entonces el incremento del costo de la financiación para la deuda adicional que se necesite para el mencionado proyecto (al ser mayor el riesgo de incumplimiento, también aumentará el costo) puede provocar que el proyecto que, a priori, parecía rentable deje de serlo. Por lo tanto, con la revalorización de activos se permite mejorar el coste de la financiación y en definitiva los flujos netos de caja futuros. © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Bases para determinación de nuevos valores de activo © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Bases – Valor Revaluado Métodos de Tasación En Bolivia, conforme las fuentes consultadas no existe normas estandarizadas para realizar avalúos o tasaciones en general. Por su lado la ASFI ha previsto dentro su Recopilación de Normas para Bancos y Entidades Financieras, un reglamento para Peritos Tasadores, del cual extractamos las siguientes bases para determinar el revaluado de un activo •El valor comercial, basado en operaciones de venta de bienes similares, dentro del año anterior; •El valor neto de realización,. •El valor de reposición que es el de costo o de un revalúo técnico posterior si corresponde, menos la depreciación acumulada; •El valor impositivo de la anterior gestión. © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 13 LO QUE HOY CONOCEMOS DE LA REVALUACIÓN Norma de Contabilidad No. 4 Revalorización Técnica de Activos Fijos NC 6 Bolivian GAAP Tratamiento Contable El mayor valor resultante hasta el monto de la actualización efectuada según los procedimientos descritos NC 3 (Actualización por índices y por valores corrientes actualizados) será abonado a la cuenta “REI” (párrafo 6) o AITB (párrafo 9) según el procedimiento utilizado para la actualización de los EEFF. El exceso del monto de revalúo técnico sobre el valor actualizado deberá acreditarse a una cuenta patrimonial denominada “Reserva por Revalúos Técnicos” En el caso que el monto de revalúo técnico sea inferior al valor actualizado, la diferencia será debitada en las cuentas “REI” o “AITB” © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Revaluó según Norma Boliviana Valor en Libros Patrimonio “Reserva por revalúo” Valor en Libros Registro en resultados del periodo AITB 14 NC 6 Bolivian GAAP Tratamiento Contable Actualizar el valor origen por UFV o valores corrientes Revaluo > Valor actualizado Mayor valor a Reserva por Revaluo Comparar el valor Actualizado con el Valor revaluado Revaluo < Valor actualizado Diferencia a REI o AITB Revaluo Activo revaluado $100 $ 20 Actualización $ 10 VO $ 70 © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 NC 6 Bolivian GAAP Responsabilidad Profesional La responsabilidad por los valores resultantes del avalúo técnico recae en el profesional que hubiera emitido su informe pertinente. Dicho informe técnico debe contener minimamente: •Bases técnicas utilizadas •Documentación examinada •Cuadro Evolución de los valores origen (tanto de activo como de depreciación acumulada) y los nuevos valores resultantes revaluados •Años de vida útil restante © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 NC 6 Bolivian GAAP Formalidades de aplicación Debe ser realizada por un profesional experto matriculado Debe ser aprobada por el Directorio u órgano ejecutivo y por junta de accionistas o asamblea de socios responsable; Deberá revelarse en nota a los estados financieros, que la capitalización de la revalorización técnica resultante se halla sujeta a la aprobación del organismo oficial competente cuando corresponda La contabilización puede efectuarse una vez que sea aprobada por el Directorio, mientras la junta de Accionistas o asamblea de Socios deberá aprobar la revalorización técnica al tratar los estados financieros anuales que la contengan. © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 15 NC 6 Bolivian GAAP Tratamiento posterior de la Reserva Capitalización Emisión de acciones / Cuotas $ Absorción de Pérdidas Mejora Posición Financiera $ Reserva por Revalúos Técnicos © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Norma Internacional de Contabilidad No. 16 Propiedad, Planta y Equipo (Continuación) Depreciación Se depreciará de forma separada cada parte del elemento PP&E, que tenga un costo significativo con relación al costo total del elemento. El cargo por depreciación se reconocerá en el resultado del periodo, salvo que se incluya en el importe en libros de otro activo, es decir en ocasiones los beneficios económicos futuros incorporados a un activo se incorporan a la producción de otros activos. 16 Depreciación •Se distribuirá de forma sistemática a lo largo de su vida útil •El valor residual y la vida útil de un activo se revisarán como mínimo anualmente, siendo los cambios contabilizados conforme la NIC 8 •El inicio de la depreciación comenzará cuando el activo este disponible para su uso •La depreciación cesará cuando el elemento de PP&E sea clasificado como mantenido para la venta •La depreciación no cesará cuando el activo este sin utilizar o se haya retirado del uso activo •Sólo en los casos de elementos de PP&E que apliquen el método de depreciación por unidades producidas, la depreciación será nula cuando no se tenga actividad productiva Depreciación – Determinación vida útil Bases para determinar la vida útil de un activo: Utilización prevista del activo. Desgaste físico esperado. Obsolescencia técnica o comercial derivada de los cambios o mejoras en la producción o mercado, o cambios en la demanda del mercado. Límites legales o restricciones sobre el uso del activo. Depreciación Importante: La vida útil (técnica) de un activo puede ser inferior a su vida económica, en la medida que por política de gestión de activos llevada a cabo por la entidad se ponga a disposición los activos después de un periodo específico de utilización, independiente a su finalización de su vida útil (técnica). La estimación de la vida útil de un activo, es una cuestión de criterio, basado en la experiencia de la entidad con activos similares. 17 Ampliación Técnica sobre DEPRECIACION © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Acerca de la Depreciación Consideraciones Generales Los Activos Fijos que integran la estructura de una organización, tienen por lo general una vida útil prolongada. Estos bienes no desaparecen físicamente con el primer uso, pero la mayoría de ellos pierde valor a medida que transcurre el tiempo debido al desgaste por su utilización normal. ¿Cómo estimar entonces el tiempo de desgaste por su utilización normal? © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Acerca de la Depreciación Determinación Vida útil estimada Las características del bien El uso que planea dársele La política de mantenimiento seguida del ente La posibilidad de cambios tecnológicos o de mercado que provoquen su obsolescencia La vida útil del proyectos al cual están asignados Criterios fiscales Criterios de entes reguladores (ATT, ANH, etc.) Periodos de Flujos de efectivo esperados © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Criterios de los fabricantes 18 Acerca de la Depreciación Métodos para el cálculo de la Depreciación Según su naturaleza Método Según Unidades de Producción Basados en la producción total del bien Según Horas de Trabajo Linea Recta Creciente por el método de ROSS -HEIDECKE Descripción Método más razonable para bienes sujetos a agotamiento V.O. / [u] Producción esperada * [u] producidas Método aplicable en maquinarias de fábricas V.O. / Horas Esperadas de Funcionamiento * Horas Trabajadas Presume que el bien pierde su valor en forma constante a lo largo de su vida útil V.O. / Vida Util o V.O. - V.R. / Vida Util Es el más recomendado por los expertos en revaluos 2 DA = V.O. * [(i/n) + (i/n) ] / 2 Donde: i = edad del bien (Vida útil transcurrida) n = Vida útil total estimada DA = Depreciación Acumulada Comentarios adicionales Requiere compilación de los datos de la producción obtenida Requiere compilación de los datos de la horas trabajadas Los expertos en revalúos, consideran que un bien se deprecia en menor medida al inicio y más aceleradamente despues Esto significa que la mitad de la depreciación acumulada se cálcula de forma lineal y la otra mitad de forma exponencial, siendo esto último lo que le da el carácter creciente El método difiere del anterior, puesto que emplea otro algoritm o Basados en la duración Creciente por suma de dígitos esperada de la vída util económ ica, técnica o regulatoria No se tiene noticia de su aplicación en la practica n ∑ i = n(n + 1) / 2 1 Donde n correspode a años de Vida Util Si bien el método existe no se conoce aplicación práctica, más aún porque contradice los criterios de los expertos revaluadores Decreciente por suma de dígitos Este método utiliza el supuesto diametralmente opouesto al del anterior Bajo este método no se considera el valor recuperable del bien y se utiliza como tasa de depreciación el.doble de la que se utilizaría con el Decreciente sobre la base de un método de línea recta porcentaje fijo sobre el valor i Ri = V.O. ( 1 - t) residual Donde: Ri = Valor residual al final del período i = Numero del período de depreciación t = tasa de depreciación aplicable Aplicando este método, el bien nunca termina de ser depreciado, aunque su valor residual se acerque a cero. Fuente: CONTABILIDAD BASICA, Enrique Fowler Newton © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Deterioro de Valor Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, la entidad aplicará la NIC 36 Deterioro del Valor de los Activos. En dicha Norma se explica cómo debe proceder la entidad para la revisión del importe en libros de sus activos, cómo ha de determinar el importe recuperable de un activo y cuándo debe proceder a reconocer, o en su caso, revertir, las pérdidas por deterioro del valor Deterior de Valor Determinación del valor de utilización económica Flujo de Efectivo 2009 32,06 E BITDA Utilidad Operativa Depreciación IUE 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 30,67 31,12 31,24 31,11 31,20 31,21 31,25 30,99 32,51 32,59 32,57 32,21 31,96 22,31 20,51 20,74 20,76 20,61 20,68 20,71 9,75 10,16 10,38 10,48 10,50 10,52 10,50 21,49 9,76 21,26 9,73 22,80 9,71 22,94 9,65 22,90 9,68 22,86 9,36 22, 20 9, 76 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0, 00 5,16 4,98 4,87 5,35 5,39 5,35 5,60 0,73 0,10 -0,47 0,09 0,10 0,10 0,11 Deudas Comerciale s 0,04 0,07 -0,04 -0,01 -0,01 -0,02 -0,01 -0,01 0,00 0,00 -0,02 0,00 0,00 0, 00 Deudas Fiscale s y sociales 0,36 0,01 0,01 0,01 0,01 0,01 0,01 0,01 0,01 -0,57 0,00 0,00 0,00 0, 00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0, 00 4,90 4,91 5,35 5,40 5,36 5,61 0,72 0,10 0,10 0,10 0,10 0,10 0, 10 Cambios en Capital de Trabajo Otros Pasivos 0,00 Variaciones en Otros Activos y Crédito Fiscal Flujo de Fondos Operativo 4,76 37,22 35,65 35,99 Flujo de fondos Actividades de Inversión -2,85 -2,36 Flujo de Caja Libre 34,37 33,29 33,20 WACC V AN -0,66 -0,72 -1,75 -2,09 -0,29 -0,42 35,93 35,78 34,80 34,72 31,69 30,68 6,30% 32,04 32,67 32,68 32,32 32,07 -0,53 -0,43 -0,46 -1,40 -2,78 31,51 32,24 32,22 30,92 208,02 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 403,09 VALOR DE UTILIZACION ECONOMICA % Deuda 64,27% % Patrimonio 35,72% Tasa de Endeudamiento 5,64% Rentabilid ad Patrimonio 7,50% Valor Contable de Activos en US$ El valor no supera el límite del ajuste -2,79 36,59 36,50 36,55 36,81 31,98 31,10 350 VALOR CONTABLE 53 © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 19 ¿Tendremos deterioro de valor en nuestros activos fijos? AJUSTE POR INDICES Los rubros no monetarios, para ser reexpresados en moneda constante, se deben ajustar mediante la aplicación de un coeficiente corrector, actualmente la UFV UFV 2007 ∆ 7,96 % UFV 2008 ∆ 13,98 % UFV 2009 ∆ 4,64 % UFV 2010 ∆ 4,5 % 31,08% ¿Qué hacer con el ajuste por índices crecientes por UFV? ¡EL LIMITE DE AJUSTE POR INFLACION!....¿y lo aplicamos? © Lic. Aud. VLADIMIR M. BLANCOURT – Agosto 2011 Baja en cuentas La baja aplica cuando: La entidad desapropia el activo. Si no se espera obtener beneficios económicos futuros por su uso o disposición. El resultado de la baja se determina carga en resultados y esta determinado por la diferencia entre el valor de disposición y el valor en libros. Las ganancias no podrán ser clasificadas como parte de actividades ordinarias. En consecuencia las pérdidas tampoco deberían formar parte de los gastos operativos. Disposición de PP&E … ¿tienen tratamientos específicos? Venta (NIF 5) Explotación Resto de Activos NC 17 Donación Explotación Terrenos Edificios NC 40 Permuta 20 Y entonces… Que de nuevo tiene la NIC 16 Reconocimiento Beneficios futuros Medición Fiable Costos Iniciales Costos Posteriores Medición Medición al reconocimiento Revelación Notas a los EEFF Medición Posteriores Costo Revalúo Información a revelar Las bases de medición utilizadas; Los método de depreciación; Las vidas útiles o porcentajes de depreciación; El importe en libros bruto y la depreciación acumulada; Conciliación entre valor en libros al principio y final del periodo (altas, bajas, depreciación); Existencias de restricciones de titularidad (garantía prendarias); Desembolsos reconocidos en el importe en libros y en curso de construcción. Para el caso de contabilización por valores revaluados, las revelaciones también incluirán: la fecha de revaluación, la aplicación de un tasador (perito), aplicación de valor razonable, el superávit de la revaluación. EJERCICIOS DE APLICACION 21 ¿Preguntas o Comentarios? ENCAMINANDONOS HACIA LA TRANSICION A NIF Normas relevantes para la transición 2012 © Lic. Aud. VLADIMIR M. BLANCOURT Septiembre, 2011 NIC 23 Costo por Intereses Importancia Muchas compañías requieren financiamiento para adquirir, construir, instalar, producir activos; estas compañías requieren conocer como contabilizar dichos costos puesto que ante una mala decisión esto impactaría en la rentabilidad de la empresa. Sin embargo, la NIC 23 sólo se refiere a costos de financiamiento de terceros y no alcanza al costo de que se generaría por la utilización de capital propio para los activos mencionados. 22 Principio Básico y Alcance Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman parte del costo de dichos activos. Los demás costos por préstamos se reconocen como gastos. No se requiere que una entidad aplique esta Norma a los costos por préstamos directamente atribuibles a la adquisición, construcción o producción de: – un activo apto medido al valor razonable, como por ejemplo un activo biológico; o – inventarios que sean manufacturados, o producidos de cualquier otra forma, en grandes cantidades de forma repetitiva y alta rotación. Definiciones relevantes Costos por préstamos, costo del servicio de la deuda o interés Activo apto, es aquel el que requiere, necesariamente, de un periodo sustancial antes de estar listo para el uso al que está destinado o para la venta. • El gasto por intereses calculado utilizando el método de la tasa de interés efectiva (tasa de descuento que iguala exactamente los flujos de efectivo por cobrar o pagar a lo largo del plazo del préstamo – NIC 39); • Las cargas financieras relativas a los arrendamientos financieros reconocidos de acuerdo con la NIC 17 Arrendamientos; y • Las diferencias de cambio procedentes de préstamos en moneda extranjera en la medida en que se consideren como ajustes de los costos por intereses Se excluyeron en la versión 2009 de las IFRS: la amortización de costos de formalización y de primas de emisión Reconocimiento Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto, se incluyen en el costo de dichos activos. Estos costos por préstamos se capitalizarán, como parte del costo del activo, siempre que sea probable que den lugar a beneficios económicos futuros para la entidad y puedan ser medidos con fiabilidad. Una entidad deberá reconocer otros costos por préstamos como un gasto en el periodo en que se haya incurrido en ellos. 23 Reconocimiento (Cont.) Costos susceptibles de capitalización Préstamos específicos Préstamos Genéricos • La entidad determinará el importe de los costos susceptibles de capitalización en los que haya incurrido por tales préstamos durante el periodo. • En el caso de que estos fondos hubieran generado rendimientos durante la tenencia del efectivo, deducirán estos rendimientos conseguidos del total de costos a capitalizar • Determinará el importe de los costos por préstamos aplicando una tasa de capitalización a los desembolsos efectuados en dicho activo. La tasa de capitalización será la media ponderada de los costos por préstamos recibidos y aplicados al activo apto. • El importe de los costos por préstamos capitalizado durante el periodo, no excederá del total de costos por préstamos en que se ha incurrido durante ese mismo periodo. Reconocimiento (Cont.) Importe capitalizado vs. Valor recuperable Cuando el importe en libros o el costo final del activo apto exceda a su importe recuperable o a su valor neto realizable, el importe en libros se reducirá o se dará de baja de acuerdo con las exigencias de otras Normas (NIC 36). En ciertos casos, el importe reducido o dado de baja se recupera y se puede reponer, siempre y cuando la situación que generó su reducción se revierta. Ej.: Incremento del valor recuperable. Reconocimiento (Cont.) Proceso de capitalización de intereses Inicio La fecha de inicio para la capitalización es aquella en que la entidad: • Incurre en desembolsos en relación con el activo; • Incurre en costos por préstamos; y • Lleva a cabo las actividades necesarias para preparar al activo para el uso al que está destinado o para su venta. Suspensión Se suspenderá la capitalización de los costos por préstamos durante los periodos en los que se haya suspendido el desarrollo de actividades de un activo apto, si estos periodos se extienden en el tiempo o se interrumpen; excepto por la ejecución de actividades administrativas, técnicas o de preparación para la ejecución del activo Fin Se cesará la capitalización de los costos por préstamos: • Cuando se hayan completado todas o prácticamente todas las actividades necesarias para preparar al activo apto. •Cuando el activo se construya por partes, se culmine cada una y estas funciones de forma independiente. 24 Información a revelar •Una entidad revelará: – El importe de los costos por préstamos capitalizados durante el periodo; y – La tasa de capitalización utilizada para determinar el importe de los costos por préstamos susceptibles de capitalización. EJERCICIOS DE APLICACION ¿Preguntas o Comentarios? 25 ENCAMINANDONOS HACIA LA TRANSICIÓN A NIF Normas relevantes para la transición en 2012 NC 17 Arrendamientos NC 10 Bolivian GAAP • ¿Que problemas técnicos surgían a partir de la NC 10? • ¿Existían controversias técnicas? • ¿Fue la primera norma que hablaba del Fair Value? Entonces, ¿Cual es la diferencia sustancial respecto de la NC 17? Bases y Criterios de registro de un arrendamiento ¿Cómo se que tipo de arrendamiento es? NC 10 NIC 17 ¿Que valor registro en la contabilidad? ¿Como se muestra y que se informa? Financiero – Trans. RyV Financiero–Total Ctto Operativo – Dev. Al Final Operativo-Canon Según su tipo Financiero/Operativo Reconocimiento Medición Exposición y Revelación 26 Consideraciones Técnicas Casos Prácticos FAQ Consideraciones Técnicas NC 17 Arrendamientos SIC 15 - Arrendamientos Operativos – Incentivos SIC 27 – Evaluación de la esencia de las transacciones que adoptan la forma legal de un arrendamiento NC 17 OBJETIVO Establecer para arrendadores y arrendatarios las políticas contables y revelaciones para arrendamientos operativos y financieros CINIF – 4 Determinación de si un acuerdo contiene un arrendamiento ALCANCE Aplica para contabilización de todo tipo de arrendamientos excepto: • Arriendo para explorar recursos no renovables • Acuerdos de Licencias (películas, libros, etc) No será aplicable como base para la medición de: • Propiedades arrendadas alcanzadas por la NC 40 (Propiedades de Inversión) • Activos Biológicos arrendados alcanzados por la NC 41 27 Definiciones relevantes Pagos mínimos por el arrendamiento Son los pagos que se requieren o pueden requerírsele al arrendatario durante el plazo del arrendamiento, Vida económica Es el periodo durante el cual se espera que un activo sea utilizable económicamente, por parte de uno o más usuarios; también la cantidad de unidades de producción o similares que se espera obtener del activo por parte de uno o más usuarios Tasa de interés implícita en el arrendamiento Es la tasa de descuento que, al inicio del arrendamiento, produce la igualdad entre el valor presente total de (a) los pagos mínimos por el arrendamiento y (b) el valor residual no garantizado, y la suma de (i) el valor razonable del activo arrendado y (ii) cualquier costo directo inicial del arrendador. . Tasa de interés incremental del endeudamiento del arrendatario Es la tasa de interés que el arrendatario habría de pagar en un arrendamiento similar o, si éste no fuera determinable, la tasa en el que incurriría aquél si pidiera prestados, en un plazo y con garantías similares, los fondos necesarios para comprar el activo Creencia popular Financiero Criterio Técnico Aspectos relevantes Financiero Operativo Operativo Financiero Existencia opción de compra Transfiere la propiedad al finalizar el contrato X Transferencia sustancial de riesgos y ventajas inherentes al activo al arrendatario Operativo Cuota Canon ¿Riesgos y Ventajas? Riesgo • Posibilidad de pérdidas por capacidad ociosa. • Posibilidad de pérdidas obsolescencia tecnológica •Variaciones en el desempeño debido a cambios en las condiciones económicas Ventaja • Expectativa de una operación rentable a lo largo de la vida útil del activo •Ganancia por revalorización •Realización residual del valor 28 Operativo vs Financiero Esta determinado más por la esencia económica y naturaleza más que por la forma legal Situaciones que, en conjunto o por si solas, clasificarían un arrendamiento como financiero: Transfiere la propiedad al fin del contrato El arrendatario posee la opción de compra a un valor menor que su valor razonable Plazo cubre la mayor parte de la vida económica Al inicio, el valor presente de los pagos mínimos equivale al valor razonable del activo Por la naturaleza del activo solo el arrendatario puede usarlo sin realizar modificaciones importantes El arrendatario puede cancelar el contrato antes de tiempo y las pérdidas del arrendador son asumidas por el arrendatario Cambios en el valor residual a cargo del arrendatario Arrendatario tiene la posibilidad de prorrogar el arrendamiento por un 2do periodo Arrendamientos Operativos Arrendamiento Operativo Arrendador Los activos en arrendamiento operativo serán activo según su naturaleza El ingreso de arrendamiento se reconoce en forma lineal u otra base que mejor refleje el ingreso Arrendatario Las cuotas se reconocen como gastos en forma lineal en el plazo del contrato u otra base que mejor refleje los beneficios Los costos directos iniciales incurridos son tratados como mayor valor del activo y reconocidos como gastos en el tiempo del contrato Depreciación seguirá lo indicado en IAS - NIC 16 29 Arrendamiento Operativo Arrendador Arrendatario Revelaciones: Revelaciones: El importe acumulado de los pagos mínimos futuros del arrendamiento. El total de pagos mínimos del arrendamiento, derivados de contratos de arrendamiento operativo. Cuotas de arrendamientos y subarrendamientos operativos reconocidas como componentes de la ganancia del periodo, revelando por separado los importes de los pagos mínimos, las cuotas contingentes y las cuotas de subarrendamiento. Para cada clase de activo, el valor en libros bruto, la depreciación acumulada y los deterioros de valor acumulados, así como: la depreciación cargada a resultados del periodo; las pérdidas por deterioro del valor reconocidas en el periodo, y la reversión de las pérdidas por deterioro del valor del activo, que hayan sido reconocidas en el periodo. El total de las cuotas de carácter contingente reconocidas como ingreso Una descripción general de los acuerdos de arrendamiento operativo concluidos por el arrendatario. Una descripción general de las condiciones contractuales importantes Contabilización de arrendamientos operativos- Resumen Arrendatarios Arrendadores Cuotas del arrendamiento Rubro Se reconocen como gastos en forma lineal, en el estado de resultados durante el plazo del arrendamiento. Los ingresos se reconocen en forma lineal, en el estado de resultados (se excluye la parte de seguros y conservación) Balance de Situación Activos y Pasivos No se registra. Notas en revelaciones. Registran activos dedicados a arrendamientos de acuerdo con la naturaleza del bien. Costos directos iniciales Se encuentra comprendidos dentro de las cuotas pactadas Añadidos al importe en libros del activo alquilado y se reconocen como gastos durante el alquiler Depreciación No aplica Se efectúa de acuerdo con la NIC 16 y la NIC 36. Deterioro de valor por causas ajenas al uso normal No aplica Debe llevar a cabo la revisión del valor en libros y aplicar la NIC 36 para reconocer el deterioro. Arrendamientos Financieros 30 Reconocimiento de un arrendamiento Financiero SI PROPIEDAD TRANSFERIDA AL TÉRMINO DEL CONTRATO A NO R SI CONTIENE OPCIÓN DE COMPRA NEGOCIABLE Y RAZONABLEMENTE SE ESPERA QUE SE EJERZA R NO SI PLAZO ES POR LA MAYOR PARTE DE LA VIDA ECONÓMICA DEL ACTIVO E N NO SI VALOR ACTUAL DE PAGOS MÍNIMOS ES EQUIVALENTE AL VALOR RAZONABLE ACTIVO ARRENDADO D NO A SI LOS ACTIVOS SON TAL ESPECIALIZADOS QUE SÓLO EL ARRENDATARIO PUEDE USARLO M NO EL ARRENDATARIO PUEDE CANCELAR EL ACUERDO Y LAS PÉRDIDAS DEL ARRENDADOR LAS ASUME EL ARRENDATARIO I SI E NO LOS RESULTADOS DE LA FLUCTUACIÓN EN EL VALOR RESIDUAL RAZONABLE CAEN SOBRE EL ARRENDATARIO SI N NO SE TIENE LA POSIBILIDAD DE CONTINUAR CON EL ARRENDAMIENTO POR UN ALQUILER MENOR QUE EL MERCADO NO SI T F I N A N C I E R O O ARRENDAMIENTO OPERATIVO Medición Arrendamiento Financiero Arrendador Arrendatario Medición Inicial Medición Inicial El activo debe ser reconocido como una cuenta por cobrar igual a la inversión neta (inversión bruta menos ingresos no devengados) en el arrendamiento Se reconoce un activo y un pasivo al menor de: Costos directos iniciales del contrato se cargan al saldo deudor y serán un menor valor a reconocer como ingreso futuro Los costos incurridos relacionados a la negociación y contratación del arrendamiento, se excluyen de los costos directos iniciales, si el arrendador es el productor o distribuidor del bien Arrendador - El valor razonable - El valor presente de los pagos mínimos La tasa de descuento es la tasa de interés implícita en el contrato o la tasa incremental de los préstamos. Los costos directos adicionan al activo iniciales Medición Arrendamiento Financiero Arrendatario Medición Posterior: Medición Posterior: El ingreso se reconoce sobre una tasa de rendimiento constante sobre la inversión neta Cada pago se distribuirá entre interés y capital Se generan dos tipos de ganancias o pérdidas: - por la venta del activo a precios normales - por el ingreso financiero en el tiempo del Arriendo se El interés se distribuye en el plazo obteniendo una tasa de interés constante sobre el saldo de la deuda Cualquier cuota adicional no fija (contingente) se carga a gastos tan pronto se incurra en ella El activo será objeto de depreciación según IAS - NIC 16 Si hay incertidumbre para ejercer la opción de compra, la depreciación se hará en el tiempo menor entre la vida útil y el plazo del contrato 31 Revelación Arrendamiento Financiero Arrendador Arrendatario Revelaciones: Revelaciones: Conciliación, entre la inversión neta total en los arrendamientos y el valor presente de los pagos mínimos a recibir. El valor neto en libros a la fecha de corte, por cada clase de activos. El valor presente de los pagos mínimos a recibir por causa de los mismos. Una descripción general de las condiciones importantes de los contratos suscritos y concluidos por el arrendador. Las rebajas de valor acumuladas para cubrir insolvencias relativas a los pagos mínimos por cobrar. Una conciliación entre el importe total de los pagos del arrendamiento y su valor presente, en la fecha de presentación de los estados financieros. Se debe informar de los pagos mínimos en la fecha del corte, y de su correspondiente valor presente. Una descripción general de las condiciones importantes de los contratos de arrendamiento financiero Esquema Contabilización arrendamiento Financiero Arrendatario VALOR ACTUAL DE LOS PAGOS MÍNIMOS MENOR QUE EL VALOR RAZONABLE DEL ACTIVO SI V.P. DE LOS PAGOS MÍNIMOS MÁS VALOR RESIDUAL ES REGISTRADO COMO ACT-PAS. ACTIVO = PROPIEDAD PREVISTA A TRANSFERIR AL FINAL DEL PLAZO DEL ARRENDAMIENTO NO VALOR RAZONABLE DEL ACTIVO REGISTRADO COMO ACTIVO-PASIVO PASIVO OBLIGACION REDUCIDA POR LA AMORT.DESPUÉS DE DESCONTAR EL CARGO FINANCIERO CARGO FINANCIERO ASIGNADO PARA PRODUCIR UNA TASA DE INT. PERIÓDICA CONSTANTE EN LAS OBLIG.PENDIENTES NO SI ACTIVO DEPRECIADO DURANTE SU VIDA ECONÓMICA ACTIVO DEPRECIADO DURANTE EL PLAZO DE ARRENDAMIENTO MÁS CORTO QUE SU VIDA ECONÓMICA Esquema Contabilización arrendamiento Financiero - Arrendador PARA LOS FABRICANTES O DISTRIBUIDORES, LA UTILIDAD O PÉRDIDA RESULTANTE DE LA VENTA DEL ACTIVO ARRENDADO ES RECONOCIDA DE CONFORMIDAD CON LA POLÍTICA DE VENTAS NORMALMENTE SEGUIDA POR LA ENTIDAD. CUENTA POR COBRAR AL INICIO TRATAMIENTO EN EL PLAZO DEL ARRIENDO RECONOCE EL VALOR AGREGADO SI HAY INVERSIÓN BRUTA EN ARRENDAMIENTO = PAGOS MÍNIMOS + VALOR RESIDUAL NO GARANTIZADO REDUCCIÓN DE LA CUENTA POR COBRAR POR CUOTAS Y VALOR RESIDUAL CUANDO SE RECIBE Más COSTOS DIRECTOS INICIALES (NEGOCIACIÓN Y ASEGURAMIENTO DEL CONVENIO DE ARRIENDO ASIGNACIÓN A GASTO EN LOS PERIODOS EN QUE SE RECONOCEN LOS INTERESES, EXCEPTO PARA LOS PRODUCTORES QUE ES GASTO AL VENDER Menos INGRESO NO DEVENGADO = INVERSIÓN BRUTA EN ARRENDAMIENTO, MENOS VALOR PRESENTE DE INVERSIÓN BRUTA EN ARRENDAMIENTO RECONOCIMIENTO DE ING. POR INTERESES A UNA TASA PERIÓDICA CONSTANTE. ESTOS INTS. SE INCLUYEN EN LAS CUOTAS DEL ALQUILER 32 Arrendamientos FAQ Preguntas y respuestas Impacto de los arrendamientos variables sobre los pagos de la cuotas mínimas Inflación (índice de precios al consumidor) Pregunta: • ¿Cómo deberían medirse el pago de las cuotas mínimas cuando los pagos del arrendamiento están ligados a cambios en los índices de inflación, como el índice de precios al consumidor? Respuesta: La definición de cuota contingente se refiere al pago por arrendamiento “cuyo importe no es fijo, sino que se basa en el importe futuro de un factor que varía por razones distintas del mero paso del tiempo (por ejemplo, un tanto por ciento de las ventas futuras, grado de utilización futura, índices de precios futuros, tipos de interés de mercado futuros, etc.)”. Cuando un acuerdo especifica que al principio del arrendamiento los pagos anuales se les establecerá un importe fijo, pero en los años futuros serán incrementados por el índice de inflación, el futuro incremento no formará parte de los cuota mínima pero si será considerada cuota contingente. 98 IAS 17 Arrendamientos Componentes de la pagos de cuota mínima Gastos de Mantenimiento Pregunta: • Las cuotas de arrendamiento incluyen pagos relacionados con gastos de mantenimiento incurridos por el arrendador en nombre del arrendatario. • ¿Debería el pago de las cuotas mínimas incluir la porción correspondiente a los gastos de mantenimiento? Respuesta: Si la base de los pagos por arrendamiento es por mantenimiento, debería ser excluido del cálculo de las cuotas mínimas dado que representa un costo por servicio a ser pagado y reintegrado al arrendador. 33 Cálculo del valor razonable de los bienes arrendados Pregunta: • ¿Cómo se determina el valor razonable de los bienes arrendados, según NIC 17? Respuesta: El valor razonable de los bienes arrendados es determinado de la siguiente manera: Cuando el arrendador sea fabricante o distribuidor, el valor razonable del activo debería ser el precio normal de venta, teniendo en cuenta todo tipo de descuentos comerciales y rebajas que sean aplicables, utilizando las condiciones de mercado vigentes a ese momento Cuando el arrendador no sea fabricante o distribuidor, el valor razonable del activo generalmente debería ser su precio de mercado teniendo en cuenta todo tipo de descuentos comerciales y rebajas que sean aplicables. Cálculo del valor razonable de los bienes arrendados Respuesta (cont.): • Cuando el arrendador no sea fabricante o distribuidor y ha habido un lapso de tiempo significativo entre la adquisición por parte del arrendador del activo y el inicio del arrendamiento, la estimación del valor razonable debería considerar las condiciones de mercado vigentes al inicio del arrendamiento, las cuales deberían indicar que el valor razonable del activo es mayor o menor que su costo o valor de libros, si son diferentes. • Cuando el bien arrendado es usado o de una naturaleza especializada, y el valor razonable de mercado no está determinado, el valor razonable debería estar basado, en última instancia, en el costo de reposición depreciado de un bien nuevo que pueda ser comparable. Componentes de los pagos de cuotas mínimas Penalidad por terminación del arrendamiento Pregunta: • En algunos arrendamientos, los términos del mismo incluyen una penalidad por terminación si el arrendatario termina el contrato antes del plazo convenido, el cual podría o no estar explícitamente denominado como una penalidad por terminación. ¿Los pagos de cuotas mínimas deberían incluir esta penalidad por terminación anticipada? Respuesta: La consideración de la penalidad debe ser consistente con la determinación de los términos del arrendamiento. El plazo es el periodo no revocable para el cual el arrendatario ha contratado el arrendamiento, más el periodo adicional en el que éste tenga derecho a continuar con el arrendamiento, si al inicio se tiene certeza razonable de que el arrendatario ejercitará tal opción, y la penalidad es un factor considerado para determinar si el arrendamiento continuará por todo el período completo. Si no hay certeza razonable de continuar, el término del arrendamiento es el más corto periodo no revocable. En esos casos, la sanción será considerada parte de la cuota mínima del arrendamiento 34 Contabilización de un cambio en la clasificación del arrendamiento por el arrendatario Pregunta: • ¿Cómo debería el arrendatario contabilizar un cambio en la clasificación del arrendamiento, si las estimaciones durante el arrendamiento cambian significativamente, sugiriendo que el arrendamiento debería haber sido clasificado en forma diferente al inicio, si los cambios en las estimaciones hubiesen tenido efecto a ese momento? Respuesta: • Según la NIC 17, el contrato corregido es considerado como un nuevo acuerdo. • Para los arrendatarios, si el arrendamiento había sido previamente clasificado como operativo y ahora se convierte en financiero, el arrendamiento debería ser capitalizado al valor presente de los pagos de cuotas mínimas pendientes, y contabilizarlo como un arrendamiento financiero de ahora en adelante. Arrendamiento de terrenos a largo plazo cuyo título de propiedad no se transfiere al arrendatario Pregunta: • El arrendamiento de terrenos a largo plazo, ¿representa una situación donde el arrendamiento no podría ser considerado normalmente como un arrendamiento operativo? Respuesta: • No. La NIC 17.14 estipula que una característica de los terrenos es, normalmente, su vida económica indefinida y, si no se espera que la propiedad de los mismos pase al arrendatario al término del plazo del arrendamiento, éste no recibirá todos los riesgos y beneficios sustanciales inherentes a la propiedad. En tal caso, el arrendamiento del terreno se considerará como operativo. EJERCICIOS DE APLICACION 35 ¿Preguntas o Comentarios? ENCAMINANDONOS HACIA LA TRANSICION A NIF Normas relevantes para la transición 2012 NIC 38 Activos Intangibles OBJETIVO 36 PRINCIPALES DEFINICIONES 109 PRINCIPALES DEFINICIONES 110 PRINCIPALES DEFINICIONES 111 37 CRITERIOS PARA SER CONSIDERADOS COMO ACTIVOS INTANGIBLES IDENTIFICABLE CONTROL BENEFICIOS ECONOMICOS CRITERIOS PARA SER CONSIDERADOS COMO ACTIVOS INTANGIBLES 1. IDENTIFICABILIDAD 113 2. CONTROL 114 38 3. BENEFICIOS ECONOMICOS FUTUROS 115 RECONOCIMIENTO Y VALORACION 116 COSTO DE UNA ADQUISICIÓN INDEPENDIENTE 117 39 ADQUISICIÓN COMO PARTE DE UNA COMBINACIÓN DE NEGOCIOS Según la NIF 3; si se ADQUIERE el activo en una combinación de negocios, el costo del mismo será su VALOR RAZONABLE en la fecha de adquisición, que refleja las expectativas del mercado acerca de la probabilidad de que los beneficios económicos futuros incorporados al activo fluyan a la entidad. Un PROYECTO de investigación y desarrollo en PROCESO que la entidad adquiera, cumplirá con la definición de activo intangible cuando: CUMPLA LA DEFINICIÓN DE ACTIVO. Sea IDENTIFICABLE, es decir, sea separable o surja de derechos contractuales o de otros derechos de tipo legal. 118 RECONOCIMIENTO DE UN ACTIVO INTANGIBLE SURGIDO DEL DESARROLLO NO SON ACTIVOS INTANGIBLES Las marcas, las cabeceras de periódicos o revistas, los sellos o denominaciones editoriales, las listas de clientes u otras partidas similares generadas internamente. Cuando estos desembolsos incurridos, NO PUEDEN DISTINGUIRSE DEL COSTO DE DESARROLLAR la actividad empresarial en su conjunto. 40 NO SON ACTIVOS INTANGIBLES, LOS DESEMBOLSOS POR: 121 VALORACIÓN POSTERIOR AL RECONOCIMIENTO INICIAL MODELO DE REVALORIZACION: MODELO DEL COSTO: Se contabilizará por su costo menos la amortización acumulada y el importe acumulado de las pérdidas por deterioro del valor. Se contabilizará por su valor revalorizado, que es su valor razonable, en el momento de la revalorización, menos la amortización acumulada, y el importe acumulado de las pérdidas por deterioro del valor que haya sufrido. TRATAMIENTO DE LA AMORTIZACION EN LA REVALORIZACION REEXPRESADA proporcionalmente al cambio en el importe en libros bruto del activo, de manera que el importe en libros del mismo después de la revalorización sea igual a su importe revalorizado. ELIMINADA contra el importe en libros bruto del activo, de manera que lo que se reexpresa es el valor neto resultante, hasta alcanzar el importe revalorizado del activo. 41 VARIACION EN EL COSTO DEL ACTIVO INTANGIBLE POR LA REVALORIZACION INCREMENTO DISMINUCION Cuando se incremente el importe en libros como consecuencia de una revalorización, dicho aumento se llevará directamente a la cuenta de SUPERÁVIT POR REVALUACIÓN, dentro del patrimonio como OTRO RESULTADO INTEGRAL. Cuando se reduzca el importe en libros de un activo intangible como consecuencia de una revalorización, dicha disminución se reconocerá en el RESULTADO del ejercicio. LA VIDA UTIL Y LOS INTANGIBLES FINITA INDEFINIDA Se evaluará la duración o el número de unidades productivas u otras similares que constituyan su vida útil. SE AMORTIZA. Se espera que el activo genere entradas de flujos netos de efectivo para la entidad. NO SE AMORTIZA ANUALMENTE SE DEBE REVISAR LA VIDA UTIL FACTORES A CONSIDERAR PARA DETERMINAR LA VIDA ÚTIL DE UN ACTIVO La UTILIZACIÓN esperada del activo por parte de la entidad y si podría ser gestionado de forma eficiente por otro equipo directivo distinto Los ciclos típicos de VIDA del producto y la incidencia de la obsolescencia técnica, tecnológica, comercial o de otro tipo La ESTABILIDAD de la industria en la que opere el activo y el accionar esperado de la competencia El nivel de los DESEMBOLSOS por mantenimiento necesarios para conseguir los beneficios económicos esperados del activo El periodo en que se controle el activo y si la vida útil del activo depende de las vidas útiles de OTROS ACTIVOS poseídos por la entidad. 42 RETIRO Y ENAJENACION DE ACTIVOS INTANGIBLES Se dará de baja en cuentas por su ENAJENACIÓN o disposición por otra vía Cuando ya NO SE ESPERA OBTENER BENEFICIOS económicos futuros por su utilización, enajenación o disposición por otra vía. Si se enajena el activo, la pérdida o ganancia se determinará por la diferencia entre el importe neto obtenido y el importe en libros del activo. Esta diferencia NO se clasificará como INGRESOS ORDINARIOS. INFORMACIÓN A REVELAR Si las vidas útiles son indefinidas o finitas Los métodos de amortización utilizados El importe en libros bruto y la amortización tanto al principio como al final de cada ejercicio La partida o partidas, de la cuenta de resultados, en las que está incluida la amortización de los activos intangible La conciliación entre los valores en libros al principio y al final del ejercicio En el caso de un activo intangible con vida útil indefinida, el importe en libros de dicho activo y las razones sobre las que se apoya la estimación de una vida útil indefinida. EJERCICIOS DE APLICACION 43 ¿Preguntas o Comentarios? ENCAMINANDONOS HACIA LA TRANSICIÓN A NIF Normas relevantes para la transición en 2012 NIC 36 Deterioro de valor de activos Análisis preliminar La característica cualitativa de Prudencia, indica que cuando se debe elegir entre dos valores para asignar a un activo, normalmente se debe optar por el más bajo: Comparación tradicional Costo actualizado a moneda constante Costo Los activos o los ingresos no se sobrevaloran El más bajo Mercado El más bajo Valor recuperable Valor neto de realización Se entiende como la diferencia entre el precio de venta de un bien o servicio y los costos que se producirán hasta su comercialización. Valor de Utilización Económica Valor neto de realización El que sea mayor Valor de utilización económica El valor de utilización económica de los bienes se determina en función del valor actual de los ingresos netos probables que directa o indirectamente producirán dichos activos 44 Objetivo y Alcance OBJETIVO Establecer procedimientos para asegurar que el valor de los activos no supere el valor recuperable de los mismos reconociendo una pérdida ALCANCE: Aplica para cualquier clase de activos, excepto: • Inventarios • Contratos de construcción • Impuestos diferidos • Activos de planes de beneficios • Instrumentos financieros • Propiedades de inversión • Activos biológicos Definiciones Relevantes Valor recuperable Es el mayor valor entre el precio de venta neto y su valor en uso Valor que se puede obtener por la venta en forma libre por partes informadas una vez deducidos los costos del retiro Valor presente de flujos futuros de efectivo esperados tanto en su funcionamiento normal como de su venta Costos adicionales por la venta o retiro Valor en que excede el valor en libros de un activo a su valor recuperable Precio de venta neto Valor en uso Costos del retiro Pérdida por deterioro Identificación de elementos de deterioro Internas Fuentes que permiten Identificar elementos de deterioro Externa 45 Fuentes externas de información • Durante el periodo, el valor de mercado del activo ha disminuido significativamente más que lo que cabría esperar como consecuencia del paso del tiempo o de su uso normal. • Durante el periodo han tenido lugar, o van a tener lugar en un futuro inmediato, cambios significativos con una incidencia adversa sobre la entidad, referentes al entorno legal, económico, tecnológico o de mercado en los que ésta opera, o bien en el mercado al que está destinado el activo. • • Durante el periodo, las tasas de interés de mercado, u otras tasas de mercado de rendimiento de inversiones, han sufrido incrementos que probablemente afecten a la tasa de descuento utilizado para calcular el valor en uso del activo, de forma que disminuyan su importe recuperable de forma significativa. El importe en libros de los activos netos de la entidad, es mayor que su capitalización bursátil. Fuentes internas de Información • Se dispone de evidencia sobre la obsolescencia o deterioro físico de un activo. • Durante el periodo han tenido lugar, o se espera que tengan lugar en un futuro inmediato, cambios significativos en el alcance o manera en que se usa o se espera usar el activo, que afectarán desfavorablemente a la entidad. • Estos cambios incluyen el hecho de que el activo esté ocioso, planes de interrupción o reestructuración de la operación a la que pertenece el activo, planes de venta o disposición por otra vía del activo antes de la fecha prevista, y la reconsideración como finita de la vida útil de un activo anteriormente considerada como indefinida. • Se dispone de evidencia procedente de informes internos, que indica que el desempeño económico del activo es, o va a ser, peor que el esperado. Medición del valor recuperable SERA EL MAYOR ENTRE EL PRECIO DE VENTA NETO Y EL VALOR EN USO • • • • El precio de venta neto se determina a partir de: Precio de un compromiso formal de venta libre Precio en el mercado menos gastos Precio de la transacción más reciente La mejor información disponible considerando activos similares en industrias similares • • • • • • El valor en uso se calcula considerando: Estimar entradas y salidas del funcionamiento del activo y de su venta o retiro Aplicar la tasa de descuento adecuada Las proyecciones se basan en: hipótesis razonables y fundamentadas presupuestos financieros recientes para períodos posteriores al de los presupuestos se usan tasas de crecimiento constantes o decrecientes 46 Medición del valor recuperable No es necesario calcular los dos: si uno de ellos es superior al valor en libros no hay deterioro Si no es posible determinar el precio de venta neto se toma el valor en uso para el cálculo El cálculo se realiza para cada activo en forma individual a menos que sea una unidad generadora de efectivo Ejemplo No. 1 Ejercicio No. 1 tasa de descuento (WACC) VAN 7,00% 245,44 % Deu da 50,0 0% % Patrimonio 50,0 0% Ta sa de Endeu damiento 6,50% Re ntab ilidad Patrimonio 7,50% Valor Contable de Act ivos en US$ Impairment en US$ 525 -280 47 Medición del valor recuperable Aspectos Clave del valor de uso Horizonte de Proyección ¿Cómo y cuanto proyectar? • Realizarnos las preguntas pertinentes acerca de la hipótesis de crecimiento • Tener en cuenta las variables macroeconómicas • Tener coherencia interna • Precaución y prudencia – aplicar supuestos razonables Medidas de Flujo de Efectivo Tasa de Descuento Free Cash Flow La tasa de descuento tipo de descuento o de capital es una medida financiera que se aplica para determinar el valor actual de un pago futuro. Cash Flow Contable Equity Cash Flow La NC 36, establece que los FFEE deben prescindir de actividades de financiación y de cobros y pagos de IG Medición del valor recuperable Aspectos Clave del valor de uso Proyección en función de la vida útil remanente de los activos fijos operativos. Proyección en unidades monetarias de la fecha de la evaluación (moneda constante). Cálculo de los ingresos provenientes del volumen de las operaciones. Validar que las unidades vendidas no exceda a la capacidad instalada del grupo de activos a valorar. Estimación de los costos y gastos de operación atribuibles directamente a los ingresos provenientes de los activos valorados. Incluir sólo partidas que representan movimientos de caja. Juicio y prudencia. Medición del valor recuperable Tasas de descuento La NC 36 en su Apéndice A, prevé como punto partida para establecer criterios de tasa de descuento los siguientes: – el costo medio ponderado del capital, determinado empleando técnicas tales como el modelo de precios de los activos financieros; – la tasa de interés incremental de los préstamos tomados por la entidad; y – otras tasas de interés de mercado para los préstamos. Adicionalmente indica que estas tasas deberían ser ajustadas: – para reflejar el modo en que el mercado evalúa los riesgos específicos asociados a los flujos de efectivo estimados de los activos; y – para excluir los riesgos que no tengan relevancia en los flujos de efectivo estimados de los activos, o para los cuales los flujos de efectivo estimados ya han sido ajustados. Finalmente indica que deben de considerarse riesgos tales como el riesgo-país, el riesgo de tasa de cambio y el riesgo de precio. Algunas corrientes mencionan que por las características del país, la tasa de interés de los préstamos de la empresa, así como la tasa activa bancaria promedio, ya consideran el riesgo-país, puesto que la misma se encuentra indexada al TEAC 48 Medición del valor recuperable Pruebas de validación y razonabilidad ¿Cómo saber si el resultado de la prueba de impairment es razonable? Comparar valor en libros contra FFEE s/descontar Verificar la razonabilidad de la tasa de descuento comparándola con la tasa de equilibrio a la cual se hace cero la diferencia Realizar un benchmark de la tasa aplicada Evaluar la razonabilidad de la tasa (extremos mínimos y máximos) Reconocimiento y medición de la pérdida El valor en libros se reduce hasta el valor recuperable si este es menor que el valor en libros; esto se denomina pérdida por deterioro La pérdida se reconoce como un gasto Si el activo se reconoce por el valor revaluado, la pérdida por deterioro disminuye éste valor; la parte que exceda se reconoce en gastos Se debe ajustar los cargos por depreciación para distribuir el nuevo valor en libros en el resto de su vida útil Activos de vida útil definida vs indefinida V.U. definida V.U. Definida V.U. Indefinida UGE UGE UGE UGE UGE UGE UGE UGE Tangibles, revisar cada año Intangibles finitos, revisar sólo si existen indicios Intangibles infinitos, revisar cada año 49 Revelación La entidad revelará, para cada clase de activos, la siguiente información: El importe de las pérdidas por deterioro del valor reconocidas en el resultado del periodo, así como la partida o partidas del estado del resultado integral en las que tales pérdidas por deterioro del valor estén incluidas. El importe de las reversiones de pérdidas por deterioro del valor reconocidas en el resultado del periodo, así como la partida o partidas del estado del resultado integral en que tales reversiones estén incluidas. El importe de las pérdidas por deterioro del valor de activos revaluados reconocidas directamente en otro resultado integral durante el periodo. El importe de las reversiones de pérdidas por deterioro del valor de activos revaluados reconocido en otro resultado integral durante el período. EJERCICIOS DE APLICACION ¿Preguntas o Comentarios? 50 ENCAMINANDONOS HACIA LA TRANSICION A NIF Normas relevantes para la transición 2012 NC 12 Impuesto a las Ganancias Generalidades y puntos clave El impuesto a las ganancias no es idéntico en todos los países = Sin embargo las características del impuesto a las ganancias empresariales suelen tener unos rasgos comunes. = Resultado Contable Dif. Temporarias Activas y Pasivas Resultado Impositivo Objetivo • Prescribir el tratamiento contable de las consecuencias fiscales actuales y futuras de los impuestos sobre las ganancias. • Conocer la presentación y revelación de información de los impuestos corrientes y diferidos en los estados financieros. 51 Definiciones Relevantes Ganancia Contables Ganancia neta o la pérdida neta del periodo antes de deducir el gasto por el impuesto a las ganancias. Ganancia (Pérdida) Fiscal Ganancia (pérdida) de un periodo, calculada de acuerdo con las reglas establecidas por la autoridad fiscal, sobre la que se calculan los impuestos a pagar (recuperar) Impuesto Corriente Cantidad a pagar (recuperar) por el impuesto a las ganancias relativo a la ganancia (pérdida) fiscal del periodo. Pasivos por Impuesto Diferido Son las cantidades de impuestos sobre las ganancias a pagar en periodos futuros, relacionadas con las diferencias temporarias imponible Activos por Impuesto Diferido Cantidades de impuestos sobre las ganancias a recuperar en periodos futuros, DT deducibles, quebrantos fiscales no compensados, compensación de créditos no utilizados Diferencia Temporaria Son las que existen entre el importe en libros de un activo o pasivo en el estado de situación financiera y su base fiscal. Las hay imponibles y deducibles Gasto (Ingreso) por IG Importe total que, por este concepto, se incluye al determinar la ganancia o pérdida neta del periodo. Incluye el impuesto corriente, más el diferido. Base Fiscal Es el importe atribuido, para fines fiscales, a dicho activo o pasivo Enfoques de Determinación Versiones PRIMERA • • • SEGUNDA Seguía el enfoque de la Cuenta de Resultados Permitía el reconocimiento parcial y el total de las diferencias temporales Sólo se reconocían los activos por impuesto diferido cuando había un expectativa razonable de su realización Sigue el enfoque del Balance Se exige el reconocimiento total de las diferencias temporarias (con pocas excepciones) Se reconocen los activos por impuesto diferido sólo si es probable que puedan ser realizados Comprensión del ID Activos (Pasivos) ID ING RESO S OPERATIVO S Ingresos por V enta s y/o Ser vici os Costo de ope ra ci ón/ Fa bricación Imp uestos y tasa s UTILIDAD BRU TA Menos : GAS TOS OPE RATIVOS G astos de pe rson al Consumib les Uso de i nfrae structu ra Servicio s profesion ale s y generale s Comunica ciones Tecnología info rmática Vi aje s Relaci one s exte rn as O tros g astos gener ales Deprecia ci ón O tros tributo s Imponibles o Deducibles TOTAL G AST OS OPE RATIVO S RESULTADO OP ERATIVO O TROS ING RE SO S (E GRES OS ) G astos fin ancieros, n etos O tros e gr esos neto s Aj uste po r Infl ación, Dife re ncia de Cambi o y Mnto de V alor TOTAL OTROS INGRES OS ( EG RE SO S) RESULTADO DEL P ERIO DO Resultado Contable Diferencias Temporarias Ajustes Tributarios = Diferencias Permanentes No generan ID Resultados Tributario © Lic. Aud. VLADIMIR M. BLANCOURT – Nov, 2010 52 Entendimiento Diferencias Temporarias Base Contable: DD&A. 5 años 100 100 100 100 100 Base Fiscal: DD&A 8 años DT 62,5 62,5 62,5 62,5 62,5 62,5 62,5 62,5 37,5 37,5 37,5 37,5 37,5 62,5 62,5 62,5 187,5 187,5 Entendimiento Diferencias Permanentes Base Contable: Gastos pagados s/retención 20 50 30 50 60 80 10 50 Base Fiscal: Gastos Deducibles DP • • • • - - - - 20 50 30 50 Gastos y/o Ingresos que se consideran contablemente pero no impositivamente. No se revierten en el tiempo Afecta al ejercicio que se producen No da lugar a futuros importes gravables o deducibles - - - - 60 80 10 50 Remuneraciones sin aplicación del RC-IVA Intereses vinculados Las multas y gastos por infracciones a la ley Gastos de fuente extranjera Depreciación de revaluó técnico Gastos no necesarios ni vinculados Gastos no documentados Ingresos de fuente Reconocimiento Pasivos por Impuesto Diferido Base Contable: DD&A 8 años 62,5 62,5 62,5 62,5 62,5 62,5 62,5 62,5 62,5 62,5 62,5 Base Fiscal: DD&A 5 años DT 100 100 100 100 100 37,5 37,5 37,5 37,5 37,5 187,5 187,5 Ahorro Pago Son las cantidades de impuestos sobre las ganancias a pagar en ejercicios futuros relacionadas con las diferencias temporarias imponibles 53 Reconocimiento Activos Impuesto Diferido Base Contable: DD&A. 5 años 100 100 100 100 100 Base Fiscal: DD&A 8 años DT 62,5 62,5 62,5 62,5 62,5 62,5 62,5 62,5 37,5 37,5 37,5 37,5 37,5 62,5 62,5 62,5 187,5 187,5 Ahorro Pago Son las cantidades de impuestos sobre las ganancias a recuperar en ejercicios futuros relacionadas con: a) diferencias temporarias deducibles; b) pérdidas fiscales no utilizadas que se compensarán en ejercicios posteriores; y c) créditos fiscales no utilizados que se aplicarán en ejercicios posteriores Diferencias temporales Ejemplos • Ingresos reconocidos contablemente en un ejercicio y gravados impositivamente en otro – Ventas a plazo: contable en la venta, impositivo a medida de las cuotas exigibles • Gastos o pérdidas reconocidos contablemente en un ejercicio y deducidos impositivamente en otros periodos – Distintos criterios de amortización – Previsión para deudores incobrables – Previsión para garantía de productos – Otras contingencias no reconocidas impositivamente • Ingresos gravados impositivamente en un ejercicio y reconocidos contablemente en posteriores • Gastos o perdidas deducibles impostiivamente en un ejercicio y reconocidos contablemente en otros – gastos de organización ( se reconocen impositivamente en un ejercicio y contablemente en varios ejercicios Diferencias Temporales CUADRO RESUMEN Elemento que produce la diferencia temporaria: Activo Pasivo Valor contable mayor que la base fiscal DIFERENCIA TEMPORARIA IMPONIBLE: Pasivo por impuesto diferido DIFERENCIA TEMPORARIA DEDUCIBLE: Activo por impuesto diferido Valor contable menor que la base fiscal DIFERENCIA TEMPORARIA DEDUCIBLE: Activo por impuesto diferido DIFERENCIA TEMPORARIA IMPONIBLE: Pasivo por impuesto diferido 54 Reconocimiento Activos Impuesto Diferido Reconocimiento de activos y pasivos corrientes Reconocimiento de activos y pasivos diferidos • El impuesto corriente, correspondiente al periodo presente y a los anteriores, debe ser reconocido como un pasivo en la medida en que no haya sido liquidado. • Si la cantidad ya pagada, que corresponda al periodo presente y a los anteriores, excede el importe a pagar por esos períodos, el exceso debe ser reconocido como un activo (Pasivo diferido) • Se debe reconocer un pasivo por impuesto diferido para todas las diferencias temporarias imponibles (Activo diferido) • Se debe reconocer un activo por impuesto diferido para todas las diferencias temporarias deducibles, siempre que sea probable que la empresa obtenga en el futuro suficientes ganancias fiscales contra las que podrá utilizar las deducciones por diferencias temporarias. EJERCICIOS DE APLICACION ¿Preguntas o Comentarios? 55