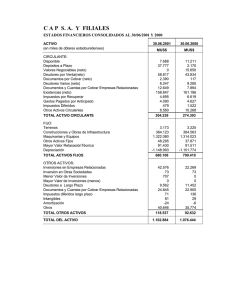

Estados Financieros SOCIEDAD PUNTA DEL COBRE S.A. Y

Anuncio