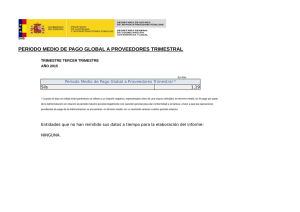

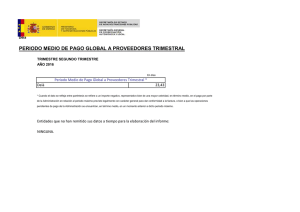

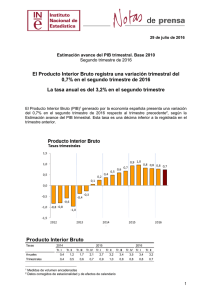

informe trimestral de la economía española

Anuncio