Diapositiva 1

Anuncio

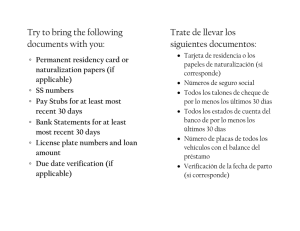

¿CÓMO FINANCIAR TU NEGOCIO? Paúl Lira Briceño Junio 2011 Toda empresa tiene necesidades que deben ser financiadas … a c t i v o s f i j o s capital de trabajo fijos intangibles fondos para seguir produciendo mientras se cobra lo vendido Y estas son todas las formas posibles de financiarlas… a c t i v o s f i j o s recursos generados internamente utilidades retenidas aporte accionistas capital adicional proveedores familia deuda de terceros capital de trabajo agiotistas sistema financiero ¿Tomar deuda beneficia a la empresa?… Aumenta el ROE X Aumenta riesgo accionistas Disminuye el pago de impuestos X Incrementa presión caja X Disminuye grados de libertad en la gestión INCREMENTA POSIBILIDADES DE ACUMULACION Revisemos con más detenimiento… empresa A empresa B ROE A no apalancada apalancada IMPUESTO RENTA 30% BALANCE A 100 C A BALANCE B 100 D 100 C D = 50 RESULTADOS A 50 Ut. Operativa 20 Gtos.Financ. 0 50 Impto.renta -6 i = 10% Ut.Neta 14 RESULTADOS A RESULTADOS B RESULTADOS B Ut. Operativa 20 Ut. Operativa 20 Ut. Operativa Gtos.Financ. 0 Gtos.Financ. -5 Gtos.Financ. Ut.Neta 20 Ut.Neta 15 Impto.renta Ut.Neta ROE 20/100 ROE 15/50 20% 30% menos Tax 1 20 -5 -5 10 ¿Entonces?...Definitivamente tomar deuda beneficia a la empresa Revisemos las alternativas… Ahorros personales… Préstamos de Familiares… Prestamistas informales Los límites son evidentes... Si se decide tomar deuda se debe conocer al Sistema Financiero… TIPOS DE MERCADOS DEFINICION SISTEMA FINANCIERO Mercado de Mercado Financiero intermediación indirecta Mercado de CARACTERISTICA PRINCIPAL Decisión de colocación la toma la institución financiera Decisión de colocación la toma Mercado de Capitales intermediación la persona que tiene excedentes directa de fondos MERCADO FINANCIERO El Mercado Financiero esta constituido por…. Banca Multiple Instituciones Microfinancieras No Bancarias Empresas especializadas: Factoring, Arrendamiento Financiero Banca de Inversión Cias. De Seguros Administradoras de Fondos de Pensiones Las instituciones financieras sirven de intermediarios…. AGENTES DEFICITARIOS FAMILIAS FAMILIAS EMPRESAS GOBIERNO EXCEDENTES INSTITUCIONES FINANCIERAS AGENTES SUPERAVITARIOS NECESIDADES EMPRESAS GOBIERNO Las instituciones financieras cobran intereses... Tasa de interés préstamos Tasa de interés ahorristas costo operativo Rentabilidad Tasa de interés = préstamos Tasa de interés ahorristas costo + + rentabilidad operativo Pero; resulta que el tamaño sí importa... CUADRO 20 TASAS DE INTERÉS ACTIVAS Y PASIVAS PROMEDIO DE LAS EMPRESAS BANCARIAS EN MONEDA NACIONAL (En términos efectivos anuales) 1/ y 2/ AVERAGE LENDING AND DEPOSIT INTEREST RATES OF COMMERCIAL BANKS - DOMESTIC CURRENCY (Annual effective rates) 1/ 2/ ACTIVAS / LENDING CORPORATIVOS CORPORATE Descuento/ Discount GRANDES EMPRESAS/ BIG COMPANIES Préstamos / Loans Hasta 360 d. Más de 360 d. Up to 360 days more than 360 days Préstamos / Loans Descuento/ Discount Hasta 360 d. Más de 360 d. Up to 360 days more than 360 days MEDIANAS EMPRESAS/ MEDIUM ENTERPRISES Préstamos / Loans Descuento/ Discount Hasta 360 d. Más de 360 d. Up to 360 days more than 360 days PEQUEÑAS EMPRESAS/ SMALL ENTERPRISES Préstamos / Loans Descuento/ Discount Hasta 360 d. Más de 360 d. Up to 360 days more than 360 days MICROEMPRESAS/ MICROBUSINESSES Préstamos / Loans Descuentos/ Discount Hasta 360 d. Más de 360 d. Up to 360 days more than 360 days 2010 5.6 4.4 4.9 5.8 5.8 5.9 9.2 9.5 11.0 14.9 24.5 24.9 16.5 42.3 35.5 Ene. 5.5 4.3 4.9 5.7 5.7 6.0 9.1 9.3 11.0 14.8 24.4 24.8 16.7 42.7 35.7 Feb. 5.7 4.3 5.0 5.7 5.9 6.3 9.2 9.4 11.1 15.3 24.6 24.8 17.1 43.4 35.7 Mar. 5.9 4.4 5.1 5.9 6.0 6.4 9.2 9.6 11.1 15.8 24.7 24.7 17.3 43.2 35.5 Abr. 6.1 4.8 4.9 6.1 5.8 6.6 9.4 10.3 11.1 15.6 24.7 24.5 17.0 41.5 35.3 May. 6.2 5.2 5.2 6.5 6.3 6.8 9.6 9.9 11.2 15.4 24.5 24.3 17.1 41.1 34.7 Jun. 1-14 6.8 5.5 5.6 6.7 6.4 6.8 9.8 9.9 11.2 15.7 24.4 24.2 16.3 41.9 34.6 Dic. 2011 Fuente Nota Una institución financiera típica esta organizada de esta manera…. GERENCIA GENERAL DIVISION DE NEGOCIOS DIVISION DE RIESGOS OTRAS DIVISIONES El “calce” en tiempos es importante... ACTIVO CORRIENTE (USOS CORTO PLAZO) PASIVO CORRIENTE CTN estructural + Activo L.P. = Recursos L.P. (FUENTES CORTO PLAZO) ACTIVO NO CORRIENTE (USOS LARGO PLAZO) PASIVO NO CORRIENTE Deuda L.P. + PATRIMONIO (FUENTES LARGO PLAZO) CTN coyuntural = Recursos C.P. CAPITAL DE TRABAJO NETO (ESTRUCTURAL) Capital Los productos que ofrecen las instituciones financieras…. Descuento de letras Pagares Factoring nacional/intern. Preembarque/Postembarque soles o dólares Sobregiros Tarjetas de crédito Destino Capital de trabajo Operaciones Directas CORTO PLAZO Operaciones Directas Pagares Arrendamientos Financieros soles o dólares Destino Compra activos LARGO PLAZO Echemos un vistazo al Leasing… ARRENDAMIENTO FINANCIERO (LEASING) Alquila BANCO Paga ‘Alquiler’ CLIENTE BIEN PROVEEDOR Al término del contrato el cliente puede ejercer opción de compra transfiriéndose la propiedad del bien del BANCO al CLIENTE Otorgar crédito es obtener la suficiente información para tomar la decisión… Información cualitativa SOLICITANTE Información cuantitativa Entidad Financiera OTRAS FUENTES Centrales de Riesgo Proveedores Sistema Financiero Clientes Las Centrales de Riesgo tienen un rol importante…. El proceso de decisión es el mismo para otorgar cualquier crédito… ¿Querrá pagar? Cliente/Otras fuentes Sectorista/Analista Información cualitativa Propuesta de Crédito Información cuantitativa ¿Podrá pagar? Comité de Créditos Los pasos que se deben seguir si se quiere obtener crédito… Determinación de la Paso 1 Paso 2 necesidad financiera: Solicitud de crédito y Paso 4 Producto, plazo, moneda entrega de información Busqueda de información: productos, condiciones, requerimientos de información, tasas de interés, costos asociados Evaluación Paso 5 solicitud Elección proveedor Paso 3 Paso 6 Aprobación, implementación y desembolso Paso 7 Repago financiero Antes que nada siga estos simples consejos… Nadie (persona natural o empresa) debe aceptar un crédito porque se lo ofrecen. Antes se debe evaluar si realmente se necesita el dinero. Las adquisiciones de activos deben ser financiadas por recursos de largo plazo y las necesidades de capital de trabajo con recursos de corto plazo. El plazo de pago que debe solicitar a la institución financiera debe ser como mínimo igual al número de días en los que la empresa recibirá el pago de las ventas financiadas, en el caso de la adquisición de activos el plazo lo determinará el flujo de caja de la empresa. Si sus ingresos son en soles entonces endéudese en esa moneda, si, por el contrario, sus ingresos son en dólares entonces contraiga deudas en esa moneda. Por último, el monto a financiar debe ser el absolutamente necesario para poder cubrir las necesidades específicas que se quieren cubrir. El portal de la SBS es vital para obtener información y comparar… La contabilidad es el idioma de los negocios…. Balance General al 31.12.20XX Activo corriente 135.00 Pasivo corriente Caja 35.00 CxP (proveedores) CxC 80.00 Tributos Inventarios 20.00 Rem.por pagar Parte cte. Deuda LP Activo no corriente 235.50 Activos Fijos 235.50 Pasivo no corriente Deuda LP Patrimonio Capital Ut.retenidas Total activos 370.50 Total pasivo + pat. 88.00 50.00 5.00 5.00 28.00 115.00 115.00 167.50 150.00 17.50 370.50 Estado de Pérdidas y Ganancias del 01.01 al 31.12.20XX Ventas 100.00 Costo de Ventas 60.00 Utilidad Bruta 40.00 Gastos Administrativos Gastos de Venta Utilidad Operativa 8.00 2.00 30.00 Gastos Financieros Utilidad antes de impuestos 5.00 25.00 Impuesto a la renta Utilidad Neta 7.50 17.50 Requerimiento de información mínima: Crédito para capital de trabajo Tipo de financiamiento Tipo de requerimiento Persona Natural Persona Jurídica RUC/RUS RUC/RUS No aplicable Testimonio de constitución No aplicable Generales Capital de trabajo copia DNI Recibo de energía eléctrica/agua Estados Financieros Sustento ingresos Sustento de operación Sustento de patrimonio Sustento de actividad crediticia Ultima declaración de impuesto a la renta Ultimo pago IGV Pedidos/ordenes de compra Flujo de caja proyectado (opcional) Autoavalúo propiedades Estado de cuentas bancarias Certificado de vigencia de poderes Copia DNI representantes legales Recibo de energía eléctrica/agua Estados Financieros (mínimo dos años) Ultima declaración de impuesto a la renta Ultimo pago IGV Pedidos/ordenes de compra Flujo de caja proyectado (opcional) Autoavalúo propiedades Estado de cuentas bancarias Requerimiento de información mínima: Crédito para financiamiento de activos Tipo de financiamiento Tipo de requerimiento Persona Natural Persona Jurídica RUC/RUS RUC/RUS No aplicable Testimonio de constitución No aplicable Financiamiento de activos Generales Sustento de ingresos Sustento de operación Sustento de patrimonio Sustento de actividad crediticia Certificado de vigencia de poderes copia DNI Copia DNI representantes legales Recibo de energía Recibo de energía eléctrica/agua eléctrica/agua Estados Financieros Estados Financieros (mínimo dos años) Ultima declaración de Ultima declaración de impuesto a la renta impuesto a la renta Ultimo pago IGV Ultimo pago IGV Flujo de caja proyectado al Flujo de caja proyectado al plazo del financiamiento plazo del financiamiento solicitado solicitado Cotización de la maquinaria Cotización de la maquinaria y equipo a adquirir o y equipo a adquirir o presupuesto de las presupuesto de las edificaciones a ejecutar Autoavalúo propiedades Estado de cuentas bancarias edificaciones a ejecutar Autoavalúo propiedades Estado de cuentas bancarias El proceso de evaluación crediticia completo sigue el esquema siguiente… Entidad financiera sin garantías Aprobación Propuesta de crédito Funcionario autorizado o Comité de Créditos con garantías Denegación En este proceso las garantías ayudan, pero no sustituyen.. Hipotecas Reales Prendas Mobiliarias Garantías Fianzas solidarias Personales Avales Cuidado con estas situaciones descalificadoras.. 1. Tener registradas deudas morosas en las Centrales de Riesgo. 2. Mantener créditos castigados, en cobranza judicial, vencidos o refinanciados en el sistema financiero. 3. Estar clasificado en la central de la SBS como Crédito Deficiente, Crédito Dudoso, o Crédito Pérdida. 4. Tener cuentas corrientes o tarjetas de crédito anuladas. 5. Presentar protestos de pagares o letras de cambio sin aclarar. 6. Representantes legales con malas referencias comerciales, antecedentes penales o requisitorias policiales. 7. No contar con la documentación solicitada por la institución financiera. Una vez obtenido el crédito no se olvide de seguir estos consejos… Se debe utilizar el dinero recibido para el fin solicitado. Se debe procurar no atrasarse en el pago de las cuotas. Muchísimas gracias …