- Ninguna Categoria

capitulo i

Anuncio

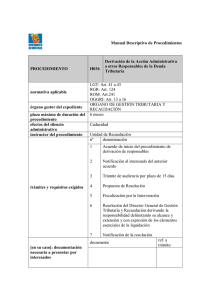

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACION PASANTIAS SERVICIO AUTONOMO DE ADMINISTRACION TRIBUTARIA DESCRIPCION DE LOS PROCESOS QUE SE EFECTUAN EN LA GERENCIA DE RECAUDACIÓN Y CONTROL FISCAL DEL SERVICIO AUTÓNOMO DE ADMINISTRACIÓN TRIBUTARIA DEL ESTADO BOLÍVAR. Presentado por: Tecnólogo. Jone Urquidi CIUDAD BOLIVAR, NOVIEMBRE 2011 UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACION PASANTIAS SERVICIO AUTONOMO DE ADMINISTRACION TRIBUTARIA DESCRIPCION DE LOS PROCESOS QUE SE EFECTUAN EN LA GERENCIA DE RECAUDACIÓN Y CONTROL FISCAL DEL SERVICIO AUTÓNOMO DE ADMINISTRACIÓN TRIBUTARIA DEL ESTADO BOLÍVAR. Lcdo. Jesús Ascanio Tutor Académico Presentado por: Tecnólogo. Jone Urquidi Ing. Zulimar Rodríguez Tutor Industrial CIUDAD BOLIVAR, NOVIEMBRE 2011 2 ÍNDICE GENERAL INTRODUCCIÓN 04 DESCRIPCION DEL INSTITUTO. Identificación de la Institución 1.1 Descripción del Servicio Autónomo de Administración Tributaria 05 del Estado Bolívar. 1.2 Misión 05 1.3 Visión 06 1.4 Objetivo 06 1.5 Descripción de la Unidad donde se Desarrollo la Pasantía 06 PROBLEMAS OBSERVADOS EN LA INSTITUCION. 2.1 Diagnostico Situacional 08 DESCRIPCION Y ANALISIS DEL PROCESO DE PASANTIAS. 3.0 Objetivos de la Pasantía 09 4.0 Logros del Plan de Trabajo Acordado 16 5.0 Facilidades Encontradas en el Proceso de Pasantías 17 6.0 Conocimientos Adquiridos 17 FUNDAMENTACIONES TEORICAS 7.0 Bases Legales 20 CONCLUSIONES Y RECOMENDACIONES 5.1 Conclusiones 22 REFERENCIAS BIBLIOGRAFICAS 24 ANEXOS 25 iii 3 INTRODUCCIÓN El presente informe tiene como propósito describir los Procedimientos que se utilizan en el Servicio Autónomo de la Administración Tributaria del Estado Bolívar, específicamente en la Gerencia de Recaudación y Control Fiscal encargada de dirigir, planificar, coordinar, controlar y avaluar las actividades relacionadas con la fiscalización y verificación de los tributos asignados al estado; a los fines de velar que se cumplan con lo establecido en la Ley de Timbre Fiscal del Estado Bolívar. Para la realización de dicho informe se aplico la metodología documental cuya estrategia está formada por procedimientos científico y sistemático de organización, a través de lectura de Leyes y Manuales de Procedimientos facilitados por Tributos Bolívar; los cuales fueron de gran ayuda en la realización de este. Las actividades realizadas son de gran importancia para el desarrollo de la formación profesional y amplitud de conocimientos, mediante el fortalecimiento de los conocimientos teóricos en materia tributaria estadal y desarrollando habilidades y destrezas en la administración pública así como también en su aplicación a empresas y personas a la hora de realizar el pago de impuestos o tasas e interrelacionarse. 4 DESCRIPCION DEL INSTITUTO IDENTIFICACIÓN DE LA INSTITUCION. 1.1 Descripción del Servicio Autónomo de Administración Tributaria del Estado Bolívar: Tributos Bolívar rige sus servicios por lo establecido en la Constitución de la República Bolivariana de Venezuela, la Ley de Timbre Fiscal del Estado Bolívar, el Código Orgánico Tributario, el decreto de creación del Servicio, y demás leyes y/o Reglamentos que rigen los servicios de Tributos Bolívar, los cuales, se encuentran identificadas en la Lista Maestra de Documentos Externos. Según el Art. Nº 1 del Decreto Nº 291, se crea el Servicio Autónomo de Administración Tributaria del Estado Bolívar, (Tributos Bolívar), mediante el Decreto Nº 291 y la reforma parcial del mismo con el Decreto N° 341 de fecha 19-11-2003, aprobado por la máxima autoridad del Estado en ese entonces, como servicio autónomo sin personalidad jurídica, con patrimonio propio e independiente del Fisco Estadal y con atribuciones para controlar, inspeccionar y fiscalizar la renta tributaria estada. 1.2 Misión: Recaudar los ingresos por tributos estadales y venta de especies fiscales, mediante el control, la inspección y fiscalización de los aportes de los contribuyentes y la ejecución de programas de divulgación en materia tributaria, con el fin de asegurar el cumplimiento de las normativas legales y proporcionar a la gobernación, los recursos provenientes de las recaudaciones tributaria. 5 1.3 Visión: Consolidar el proceso de recaudación de tributos estadales y ser reconocidos como un servicio estratégico y fundamental para el desarrollo del Estado Bolívar. 1.4 Objetivo: Definir, delimitar y establecer las funciones organizativas necesarias para el funcionamiento eficaz y eficiente del Servicio Autónomo de Administración Tributaria del Estado Bolívar (Tributos Bolívar) y que los miembros de la organización conozcan sus responsabilidades y realicen sus funciones sobre la base de sus conocimientos, habilidades y destrezas. 1.5 Descripción de la Unidad donde se Desarrollo la Pasantía: 1.5.1 Gerencia de Recaudación y Control Fiscal: Esta Gerencia se encarga de la liquidación, recaudación y control de los tributos de conformidad con lo establecido en la Ley de Timbre Fiscal del Estado Bolívar; Es la responsable de dirigir, planificar, coordinar, supervisar, las actividades relacionadas con la Gestión de la Gerencia, Evalúa el cobro mediante el pago voluntario o coactivo, procesa y controla la información y datos referentes a lo recaudado, controla la inscripción del registro de información de los contribuyentes, ejecuta los métodos y procedimientos relacionados con la trascripción de las planillas presentadas por los sujetos pasivos con respecto a su obligación tributaria, centraliza la información sobre la recaudación de los ingresos tributarios, bajo la competencia del S.A.A.T.E.B. 6 1.5.2 Funciones Principales: 1. Controlar las ventas de especies fiscales, garantizando la debida disponibilidad en el servicio. 2. Mantener y controlar el inventario de las Especies Fiscales. 3. Definir las acciones necesarias para asegurar el cumplimiento de las obligaciones tributarias por concepto del Impuesto Uno por Mil (1x1000). 4. Verificar y consolidar los ingresos recaudados por concepto de Especies Fiscales y demás Tributos que contempla la Ley de Timbres Fiscales del Estado Bolívar. 1.5.3 Estructura del departamento: La Gerencia de Recaudación y Control Fiscal se encuentra estructurada por dos departamentos para un eficiente desarrollo de sus actividades. Figura Nº 1 DIRECCIÓN GERENCIA DE RECAUDACIÓN Y CONTROL FISCAL DEPARTAM ENTO CONTROL DE ESPECIES FISCALES DEPARTAMENTO DE RECAUDACIÓN TRIBUTARIA 1 Gerente de Recaudación Fiscal 1 Asistente Administrativo 1 Jefe de Departamento 2 Supervisor de Especies Fiscales 2 Supervisor de Recaudación 2 Analista Administrativo 1 Jefe de Departamento 1 Supervisor de Recaudación 1 Analista Administrativo 1 Analista Contable 1 Asistente Administrativo Fuente: Manual de normas y procedimientos de Tributos Bolívar 7 1.3 DIAGNOSTICO SITUACIONAL: En el desarrollo de las pasantías no se evidencio problema alguno en la Gerencia de Recaudación y Control Fiscal, solo se sirvió de apoyo para la realización de las distintas actividades que se ejecutan en la misma. Aspectos Positivos: 1. Tiene los recursos técnicos necesarios para la realización de sus actividades. 2. Las certificaciones son realizadas y entregadas de manera inmediata a los contribuyentes. 3. Se encuentra bajo certificación de las normas ISO 9001-2008. 4. Maneja conciliaciones de todos los depósitos hechos por los contribuyentes y el físico emitido por los bancos para constatar que sean correctos. 5. Respuesta rápida a los distintos problemas que se puedan presentar. 6. Cuenta con un personal profesional altamente capacitado para cumplir con cualquier actividad que se realice en la gerencia. 7. El personal está en constante capacitación mediante cursos y talleres que les permiten desarrollarse en un buen círculo organizacional y actualización en materia tributaria. 8. Los registros cuentan con sus respectivos soportes necesarios los cuales son archivados en carpetas y fólder identificados con la actividad e indicando su fecha. 9. Las distintas actividades realizadas se rigen con sus respectivos procedimientos sin violar ninguna de las normas. Aspectos por mejorar: 1. El personal actual en la gerencia no es suficiente. 8 DESCRIPCION DEL PROCESO DE PASANTIA. 3.0 OBJETIVOS DE LA PASANTIA. 1. Conocer las normas y procedimientos en la Gerencia de Recaudación y Control Fiscal del Servicio Autónomo de Administración Tributaria del Estado Bolívar. 2. Estudiar las bases teóricas y legales sobre la cual se sustentan los distintos procedimientos tributarios que se ejecutan en la Gerencia de Recaudación y Control Fiscal 3. Definir el procedimiento para la recepción de los requisitos para la certificación de pago de expendio de licores y bebidas alcohólicas. 4. Estudiar los pasos para el cumplimiento del pago del impuesto 1x1000. 5. Comprender los procesos para el registro, control y elaboración de inventarios de especies fiscales. 3.1 PLAN DE TRABAJO 3.1.1 Desglose, Verificación y Archivo de Planillas Forma 001, 003 y 005. Las planillas Forma 001. 003 y 005 fueron elaboradas por Tributos Bolívar con el fin de recaudar a través de este medio las tasas establecidas en la Ley de Timbre Fiscal del Estado Bolívar, estas sirve de soporte de los depósitos registrados en los correspondientes estados de cuenta y están conformadas por un original y cuatro copias, clasificadas de la siguiente manera: a) Tesorería del Estado (Original) b) Contraloría General del Estado (Copia) c) Secretaria de Administración y Finanzas (Copia) 9 d) Banco Recaudador (Copia) e) Contribuyente (Copia). Una vez recibidas las planillas, se procede a revisar con relación adjunta enviado por los bancos recaudadores, para de esta manera verificar que todas estén en dicha relación. Seguidamente se procede a compararlas con los reportes diarios recibidos vía correo electrónico por los bancos receptores, así como también, con el corte de cuenta solicitado semanalmente por la Gerencia de Recaudación. Una vez realizada dicha actividad, se procedió a ordenarlas y verificarlas de acuerdo a los Estados de Cuenta de los respectivos bancos Guayana y Caroní, y a los reportes detallados enviados por dichas instituciones bancarias. Luego de haber sido ordenadas las planillas, según los respectivos estados de cuenta, se archivan en carpetas separadas de acuerdo a la institución a la que estén destinadas (Tesorería, Contraloría y Tesorería) y al Banco al cual pertenezcan (Guayana y Caroní), todo esto con la finalidad de llevar un efectivo control de las planillas de recaudación. 3.1.2 Elaboración de la Certificación de Recaudación Tributaria para el pago del Expendio de Licores o Bebidas Alcohólicas: El Servicio Autónomo de Administración Tributaria del Estado a través de la Gerencia de Recaudación y Control Fiscal es la encargada de certificar el pago por concepto instalación, traslado, renovación y transformación de licencia de expendio de licores o bebidas alcohólicas, para lo cual cada proceso tiene sus requisitos y una 10 tabla de las Unidades Tributarias a cancelar los cuales describimos a continuación, basado en la Ley de Timbres Fiscales: 3.1.3 Requisitos: Instalación: 1. Original y copia del Formulario Oficial Forma 001. 2. Copia del Registro de Información Fiscal (R.I.F). 3. Inscripción en el Instituto Venezolano de los Seguros Sociales. 4. Original y copia del Registro Mercantil. Renovación: 1. Original y copia del Formulario Oficial Forma 001. 2. Copia del Registro de Información Fiscal (R.I.F). 3. Original y copia del Certificado de Solvencia del Instituto Venezolano de Seguro Social (vigente) y/o Planilla del (I.V.S.S) 14-91 solvencia en trámite, y/o inscripción actualizada. 4. Original y copia de los dos (2) últimas Certificaciones emitidas por Tributos Bolívar y/o Constancia de Renovación emitida por el S.E.N.I.A.T. 5. Original y copia de la Autorización y Registro para expendio de Bebidas Alcohólicas. Transformación: 1. Original y copia del Formulario oficial Forma 001. 2. Original y Copia del Registro de Información Fiscal (R.I.F). 3. Original y copia del Certificado de Solvencia del Instituto Venezolano de los Seguros Sociales (vigente) y/o planilla del (I.V.S.S) 14-91 solvencia de trámite, y/o Inscripción actualizada. 11 4. Original y Copia de las dos (2) últimas Certificaciones emitidas por Tributos Bolívar y/o Constancia de Renovación emitida por el S.E.N.I.A.T. 5. Original y copia de la solicitud de Transformación realizado por la Alcaldía. 6. Original y copia del Documento de Propiedad o Contrato de arrendamiento, debidamente notariado. 7. Original y Copia del Registro Mercantil de la empresa. 8. Original y copia del de la última Acta de Asamblea del Fondo de Comercio. 9. Original y copia de la Autorización y Registro para expendio de Bebidas Alcohólicas. Traspaso: 1. Original y copia del Formulario Oficial Forma 001. 2. Original y Copia del Registro de Información Fiscal (R.I.F). 3. Original y copia del Certificado de Solvencia del Instituto Venezolano de los Seguros Sociales (vigente) y/o planilla del (I.V.S.S) 14-91 solvencia de tramite, y/o Inscripción actualizada. 4. Original y Copia de las dos (2) últimas Certificaciones emitidas por Tributos Bolívar y/o Constancia de Renovación emitida por el S.E.N.I.A.T. 5. Original y copia de la solicitud de Transformación realizado por la Alcaldía. 6. Original y copia del Documento de Propiedad o Contrato de arrendamiento, debidamente notariado. 7. Original y Copia del Registro Mercantil de la empresa. 8. Original y copia del de la última Acta de Asamblea del Fondo de Comercio. 9. Original y copia de la Autorización y Registro para expendio de Bebidas Alcohólicas. Traslado: 1. Original y copia del Formulario Oficial Forma 001. 2. Original y copia del Registro de Información Fiscal (R.I.F). 12 3. Original y copia del Certificado de Solvencia del Instituto Venezolano de los Seguros Sociales (vigente) y/o planilla del (I.V.S.S) 14-91 solvencia de trámite, y/o Inscripción actualizada. 4. Original y Copia de las dos (2) últimas Certificaciones emitidas por Tributos Bolívar y/o Constancia de Renovación emitida por el S.E.N.I.A.T. 5. Original y Copia de la solicitud de traslado realizado ante la Alcaldía. 6. Original y copia del documento de propiedad del nuevo local o contrato de arrendamiento, debidamente notariado, donde funcionará el fondo de comercio. 7. Original y copia del Registro Mercantil. 8. Original y copia de la última acta de asamblea del fondo de comercio. 9. Original y copia de la Autorización y Registro para el Expendio de Bebidas Alcohólicas. 3.1.4 Tabla de Unidades: FECHA DE CAMBIO DE U.T AÑO VALOR DE LA UNIDAD TRIBUARIA MONTO CORRESPONDIENTE a 20 U.T. 2003 19,40 388,00 2.910,00 1.455,00 2004 2005 24,70 29,40 494,00 588,00 3.705,00 1.852,50 4.410,00 2.205,00 27/01/2005 2006 33,60 672,00 5.040,00 2.520,00 04/01/2006 2007 37,63 752,64 2008 46,00 920,00 5.644,50 2.822,25 12/01/2007 6.900,00 3.450,00 22/01/2008 2009 2010 55,00 65,00 1.100,00 1.300,00 8.250,00 4.125,00 26/02/2009 9.750,00 4.875,00 04/02/2010 2011 76,00 1.520,00 11.400,00 5.700,00 24/02/2011 X 150 UT X 75 UT 13 Esta certificación se efectúa con el objeto de tener constancia de que el dinero haya ingresado en la cuenta del estado, igualmente se emite con el fin de dar cumplimiento a lo establecido en el numeral 2° del artículo 14 de la Ley de Timbre fiscal del Estado Bolívar Cabe destacar que en Tributos Bolívar no se otorgan las licencias para el expendio de licores y otras especies, esta es una competencia directa de las Alcaldía de cada municipios, tal como lo señala la Ley Orgánica de Régimen Municipal y en este caso solo emite la constancia de que el interesado cancelo como establece la Ley de impuesto sobre alcohol y especies alcohólicas. El procedimiento para la certificación dentro del SAATEB se desarrolla de la siguiente manera: El interesado debe adquirir el formulario 001, el cual se expide en el SAATEB, este es utilizado como recibo o voucher, donde el contribuyente procede a su llenado y con este acude a los bancos recaudador de su preferencia puede ser banco Caroní o Guayana que son las instituciones bancarias autorizadas para efectuar el pago estos emiten la liquidación de los contribuyentes de los tributos establecidos en la Ley de Timbres Fiscales. Una vez efectuado el depósito el interesado se dirige al ente recaudador Tributos Bolívar, donde debe llevar en una carpeta los requisitos los documentos originales y copias dependiendo del proceso solicitado y adjunto el formulario 001. 3.1.5 Verificación de los requisitos y del llenado de la forma 001: En el SAATEB, se realiza un proceso de verificación de los documentos y del deposito, ya sea conciliando el voucher que entrega el interesado con el reporte que 14 emite el banco, físico o electrónico, también puede establecer contacto telefónico con la entidad bancaria donde el interesado realizo el pago. Se verifica si el solicitante no tiene ninguna obligación pendiente con el SAATEB, es decir que esta moroso con el pago de algún tributo, especialmente esto aplica para la renovación de licencia, para lo cual se le informa a la Gerencia de Fiscalización. Se debe verificar, que el contribuyente presente todos los requisitos solicitados por la Gerencia de Recaudación y Control Fiscal, en caso contrario se le devuelve la documentación al contribuyente. De igual manera se verifican los montos del pago según consta el formulario 001 y el reporte del banco, donde el interesado pudo tener un error en el deposito o en el calculo de la obligación tributaria, si es menos se le devuelve para que lo ajuste o si es mayor el SAATEB esta obligado a emitirles una Certificaron de Crédito Fiscal, la cual puede utilizar para pagar tributos posteriormente. Otorgamiento de la Certificación de Recaudación Tributaria: Una vez culminada la verificación, se le entrega de manera inmediata o el mismo día al Contribuyente. Con esta certificación el interesado se dirige a la Alcaldía de su municipio, donde ya desde ese momento, es responsabilidad en procesos y tiempos de ese ente con relación a la licencia. El funcionario encargado en el SAATEB realiza una relación mensual de todas las certificaciones emitidas, la cual es remitida a la directora y de allí se enví a directamente al despacho del Gobernador. 15 3.1.6 Conciliación Bancaria: Luego de organizar las planillas 001,003 y 005, se procede a Conciliar el Libro de Banco con el Estado de Cuenta, esto con el fin de detectar las posibles diferencias que pudieran originarse en los saldos finales del mes transcurrido, estas últimas se pueden suscitar por las siguientes razones: a) Al momento de finalizar el mes, el banco no ha enviado los soportes correspondientes a las notas de crédito y debito. b) Existe una cantidad de planillas que no han sido soportadas, por lo que se les denomina físico faltante. c) Una vez finalizado el mes, el banco no ha enviado los soportes referentes a los depósitos en cuenta corriente por lo que se dice que son depósitos en tránsito. d) Existencia de una planilla reversada, debido a que se efectuó una entrada al banco y una salida producto de un error en el endoso, o exista un cheque devuelto por presentar defectos de endoso. Una vez terminado el proceso de revisión de las planillas, se realiza el Libro de Banco que contiene toda la información de las operaciones generadas en el mes transcurrido, el saldo final que refleja el libro de banco debe estar acorde con el saldo enviado por el banco en el estado de cuenta respectivo. 4.0 LOGROS DEL PLAN DE TRABAJO ACORDADO. En el siglo de pasantías se alcanzaron las metas propuestas en el plan de trabajo acordado se llevo todo con cabalidad sin ningún contratiempo siendo muy positivo y satisfactorio para el desarrollo profesional adquiriéndose también diversos conocimientos logrando el total manejo de ellos. 16 5.0. FACILIDADES ENCONTRADAS EN EL PROCESO DE PASANTIAS Las fuentes de información utilizadas en la realización de las pasantías en el Servicio Autónomo de Administración Tributaria (SAATEB) específicamente la Gerencia de Recaudación y Control Fiscal fueron principalmente por los manuales de procedimientos de dicha gerencia, los cuales están en fase de mejoramiento continuo, en el mismo proceso de certificación ISO 9001-2000. Además constantemente se requirió información e instrucciones por parte del personal adscrito a la gerencia, lo que permitió el intercambio con visión amplia basada en el conocimiento y aprendizaje de este personal. Siendo cada una de estas unidades de medición las manejadas para realizar el analizar cada una de las actividades ejecutadas en la gerencia. Los aportes prestados fueron la aplicación de los conocimientos adquiridos en la casa de estudio y las ganas e interés de realizar las actividades y aprender a manejarlas correctamente. 6.0. CONOCIMIENTOS ADQUIRIDOS: Fueron los siguientes: 1. Aplicación de las herramientas contables en el área de trabajo tales como: conciliaciones, registros, reportes control, entre otras. 2. Mayor conocimiento en materia tributaria por parte de entes públicos. 3. Mayor aprendizaje sobre los métodos de recaudación de impuestos estadales. 4. Experiencia en el ámbito de la administración pública. 5. Conocimientos de las bases legales que regulan esos tributos. 17 6. Conocer los aportes que generan las ejecuciones de los programas de divulgación en materia tributaria. 7. Conocimientos básicos del ISO 9001-2008. 8. Conocimientos de la generación de ingresos de la Gobernación del Estado Bolívar. En el proceso de las actividades que se ejecutaron en la Gerencia de Recaudación y Control Fiscal del Servicio Autónomo de Administración Tributaria del Estado Bolívar, se utilizaron varios instrumentos y normativas legales, que rigen los procedimientos inherentes a los timbre fiscales. Estos instrumentos, formularios y bases legales permitieron conocer, manejar y obtener aprendizaje de los procesos internos de la gerencia y la relación del flujo de información proveniente de los contribuyentes, como son los documentos, instrumentos y recibos que el presenta a la gerencia para la obtención de certificaciones o permisos. Los mismos están relacionados con cada una de las actividades ejecutadas que permitieron lograr un nivel de compresión, dentro los cuales señalamos 16 Formularios y 2 Formas para un total de 18. Una de las más utilizadas por los contribuyentes y de obligatoria presentación para el trámite de permisos y certificaciones, es la forma 001, siendo esta una planilla utilizada por los contribuyentes para el pago de tasas establecidas en la Ley de Timbre Fiscal del Estado Bolívar entre ellos el impuesto 1x1000 y el pago para la certificación para la obtención de licores o bebidas alcohólicas. En esta forma el usuario detalla, los datos de la empresa, el concepto, el monto a pagar y firmas respectivas de validación. 18 Otro instrumento utilizado la forma 003, es la planilla de liquidación y pago sobre la venta de Especies Fiscales del Estado Bolívar, ella consta de unos aspectos específicos para su llenado tales como: numero de la liquidación, fecha, datos de la persona o razón social, dirección, concepto de pago y las firmas respectivas para la validación del pago. De la forma 003 se derivan los siguientes formularios realizados por la gerencia de recaudación y control fiscal para uso interno del Servicio Autónomo de Administración Tributaria del Estado Bolívar (SAATEB) tales como; formulario de constancia de entrega de timbres fiscales, papel sellado, publicaciones oficiales y estampillas. En la venta de especies fiscales al detal, no se utiliza ninguna forma ya que el pago es en efectivo o cheque de gerencia, y de esta actividad se derivan los siguientes formularios de uso interno del Servicio Autónomo de Administración Tributaria del Estado Bolívar (SAATEB); formulario de comprobante de ventas diarias al detal, formulario de comprobante de venta de timbres fiscales papel sellado y planillas, formulario pase de bóveda, formulario de inventario de apertura y cierre de ventas al detal, formulario de comprobante de ventas de especies fiscales por parte del Servicio Autónomo de Administración Tributaria del Estado Bolívar. En la actividad registro, control y elaboración de especies fiscales en la administración de la bóveda solo intervienen formularios de uso interno de la Gerencia de Recaudación los cuales son; formulario de control de entrada y salida, formulario de pase a bóveda, formulario de inventario de apertura y cierre de ventas al detal, formulario cuadro resumen de inventarios, formulario de inventario de bóveda. 19 FUNDAMENTACION TEORICA 7.0 Bases Legales: 7.1 Ley de timbre fiscal del Estado Bolívar. Esta ley fue sancionada por el Consejo Legislativo del Estado Bolívar, sancionada el 31 de julio del 2001, derogo La ley de Papel Sellado y La ley de aceptación de la competencia del ramo del Papel Sellado. Según lo establecido en su articulo 1 se define como “objeto asumir total y permanente en la circunscripción territorial del estado Bolívar, las competencia para la creación, organización, recaudación y control y administración de los ramos de papel sellado, timbre y estampillas…” La misma regula en el Art. 2, las rentas de timbre fiscal serán por concepto de: 1) Estampillas, constituidas por las contribuciones recaudables por el timbre móvil u otros medios previstos en esta Ley. 2) El papel sellado, constituida por las contribuciones recaudables mediante timbre fijo, por los actos o escritos realizados en jurisdicción del Estado ante las autoridades, dependencias administrativas, judiciales y entes descentralizados. 20 7.2 Ley de impuesto sobre alcohol y especies alcohólicas. En el año 2005 esta ley y su reglamento se reformaron algunos de sus artículos, y regula lo concerniente a la industria, producción, exportación, importación, comercialización y expedición de los licores y otras especies alcohólicas, como el vino, brandi, cerveza entre otras. Es de competencia estadal es la emisión de recaudación de fondos estadales con la finalidad de dar curso legal a las solicitudes o peticiones de los contribuyentes regidos por la ultima reforma efectuada a esta Ley, administrados por la Dirección de Hacienda Municipal de la Alcaldías. 7.3 Decreto Estadal Nº 291. De fecha 31/12/2001, mediante el cual se crea el Servicio Autónomo de Administración Tributaria del Estado Bolívar (Tributos Bolívar) Gaceta Oficial Extraordinaria Nº 189. En el Art. Nº 1 del Decreto Nº 291, mediante el cual se crea el Servicio Autónomo de Administración Tributaria del Estado Bolívar, (Tributos Bolívar), definiendo la Administración Tributaria Estadal. El cual se encarga de la creación, organización, recaudación, control y administración de los ramos del papel sellado, timbre y estampilla, renovación de licencias de expendido de licores, recaudación y control del impuesto 1 x 1000, recaudación y control de los fondos obtenidos de los peajes del estado. 21 CONCLUSIONES Y RECOMENDACIONES CONCLUSIONES Luego de culminar el periodo de pasantía, donde se tuvo la oportunidad de trabajar con nuevos conocimientos tributarios practico y legales, siendo una práctica innovadora y de actualización en la materia tributaria, de igual manera el estudio consolidado de los basamentos legales, que rigen la materia tributaria nacional y la municipal como en el caso de los expendios de licores, debido a que los procedimientos realizados en Tributos Bolívar se realizan a base de estas leyes en su conjunto. Se logro conocer y aprender nuevas técnicas de control de recaudación y control fiscal de los tributos estatales, esto sumada al estudio de los instrumentos jurídicos que rigen estos tributos, como La Ley de Timbre Fiscal, es importante destacar que los timbres fiscales y las especies fiscales conforman el conjunto de tributos estatales, que forman parte de los ingresos que obtiene la Gobernación para reinvertirlo en obras publicas. A esto le agregamos el reforzamiento y aprendizaje de nuevos procesos y técnicas de control fiscal, a su vez la importancia de las pasantías como experiencia laboral previa a la obtención del título de profesional, en donde se manifiesta la interacción del los conocimientos teóricos con el campo operacional de los mismo en las organización pública o privadas. El proceso de ejecución de procedimientos bajo las normas ISO 9001, en la gerencia de recaudación permitió la creación de manuales de operaciones y de 22 procedimientos, que van en pro del mejoramiento de la imagen y de la organización esto facilitó un proceso de adaptación rápido para hacer la pasantía dentro de la institución. 23 REFERENCIAS BIBLIOGRAFICAS Redondo, A. (2001) “Curso práctico de Contabilidad General” Redondo, A. (1992) "Curso Practico de Contabilidad General y Superior." 3ra Edición. Centro Contable Venezolano. Constitución de la República Bolivariana de Venezuela. Código Orgánico Tributario. Ley de Timbre Fiscal del Estado Bolívar. Manuales de Procedimientos del Servicio Autónomo de Administración Tributaria del Estado Bolívar. 24 ANEXOS Anexo 1: Forma 001 Anexo 2: Forma 003 Anexo 3: Forma 005 Anexo 4: Papel Sellado Anexo 5: Estampillas Anexo 6: Organigrama de la Institución 25 FORMA 001 26 FORMA 005 27 PAPEL SELLADO 28 ESTAMPILLAS Valor Bajo Alto Valor 29 DIRECCIÓN COORDINACIÓN DE PEAJES OFICINA DE NORMALIZACIÓN COORDINACION DE PROGRAMACION Y CONTROL DE GESTION GERENCIA DE ADMINISTRACIÓN FINANCIERA GERENCIA DE INSPECCIÓN Y FISCALIZACIÓN OFICINA DE INFORMÁTICA Y SISTEMAS GERENCIA DE RECAUDACIÓN Y CONTROL FISCAL GERENCIA JURÍDICO TRIBUTARIA DEPARTAM ENTO DE ADM INISTRACION Y SERVICIOS DEPARTAMENTO DE VERIFICACIÓN DEPARTAMENTO CONTROL DE ESPECIES FISCALES DEPARTAMENTO DE ASUNTOS FISCALESY RECURSOS ADMINISTRATIVOS DEPARTAMENTO DE TESORERÍA Y FINANZAS DEPARTAMENTO DE FISCALIZACIÓN DEPARTAMENTO DE RECAUDACIÓN TRIBUTARIA DEPARTAMENTO DE SUMARIO 30

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados